資産形成ハンドブックでは、はじめに(資産形成入門)や、基本編で、資産形成についての考え方につていろいろご説明していますが、「結局のところ、どうするのがいいんだ?」という疑問にお応えすべく、オススメの資産形成法をまとめておきたいと思います。

2018年3月時点の状況を踏まえたオススメということで、各種制度の変更等あった場合には、適宜見直していく予定です。

基本的な考え方と前提

まず、本サイトのコンセプトとして、「フツーの人にフツーの資産形成を!」というのがありますが、文字通り、「フツーど真ん中」という方はいらっしゃいません。

ですので、あくまで、ここでご紹介する方法をもとに、みなさんの置かれた状況を加味しながら、必要に応じて適宜調整して頂ければと考えています。

最初に、資産形成ハンドブックなりに、言葉の定義をしておきます。

資産形成とは、

「社会に出て収入を得ながら、現役引退するまでに資産を積み上げていくこと」

であり、資産形成の目的は

「幸せな人生を送るために、お金の面で困らないようにすること」

だと考えています。

ここでのポイントは、

- 資産形成は人生の目的ではなく、幸せな人生を送るための、あくまで脇役であり、手段にしか過ぎないと考えています。

- お金をたくさん持つことが目的ではありません。

- 資産形成のプロセスは、ハラハラ・ドキドキするようなものではなく、地道で面白みのないプロセスかもしれません。しかし、きちんと資産形成の仕組みを作ることで、誰もが実行できると考えています。

ということです。

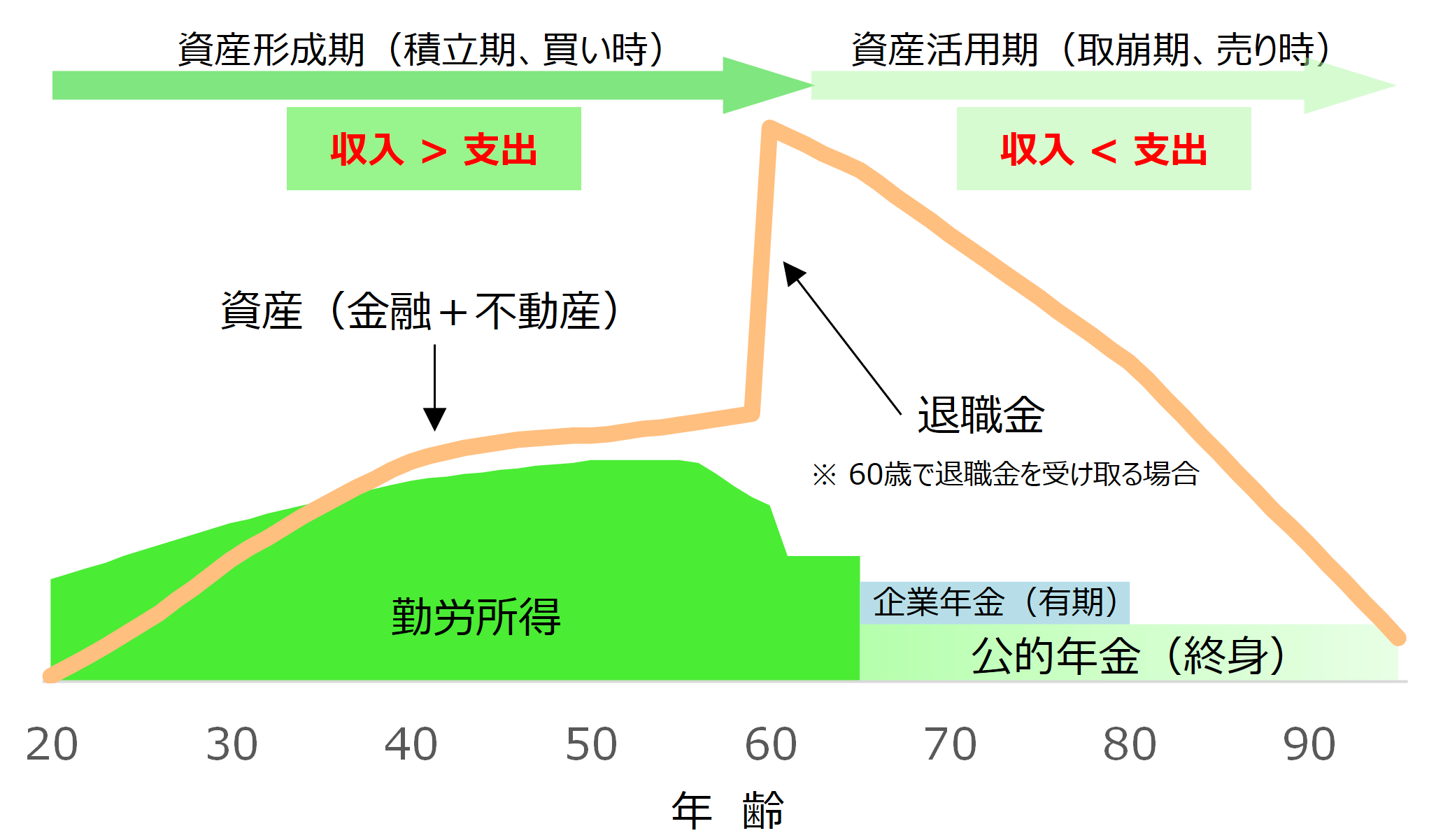

こういった考え方、前提のもと、以下の図をご覧ください。

人生におけるお金の収支 ですでにご説明していますので、詳しくは触れませんが、社会に出てから現役引退する60~70歳くらいまでの間は、主に、働きながら勤労所得として収入を得て、資産を積み上げていく、資産形成期になります。

そして、現役引退をしてからは、年金収入と、それまで積み上げてきたご資産を取り崩しながら生活していく資産活用期(資産取崩期)になります。

このように考えると、

資産形成期(現役引退まで)は、収入>支出

であり、

資産活用期/資産取崩期(現役引退後)は、収入<支出

となります。

ということで、資産形成期(現役引退まで)は、基本的に、収入のうちから、1~2割程度を資産形成にまわしていくことが基本になります(この1~2割の具体的な数字をきちんと決めるためには、ライフプラン・シミュレーションが必要になります)。

前置きが長くなりましたが、これらの考え方・前提をもとに、オススメの資産形成法をご説明致します。

家計管理(収入と支出)

- まずはお仕事をしっかりしながら勤労所得による収入を確保していく

- 手取り収入の1~2割を目安に天引貯蓄により、資産を積み上げていく

- また、支出は、固定費を中心に節約しながら、ふるさと納税も活用していく

【関連記事】

家計管理(資産残高一覧表(バランスシート))

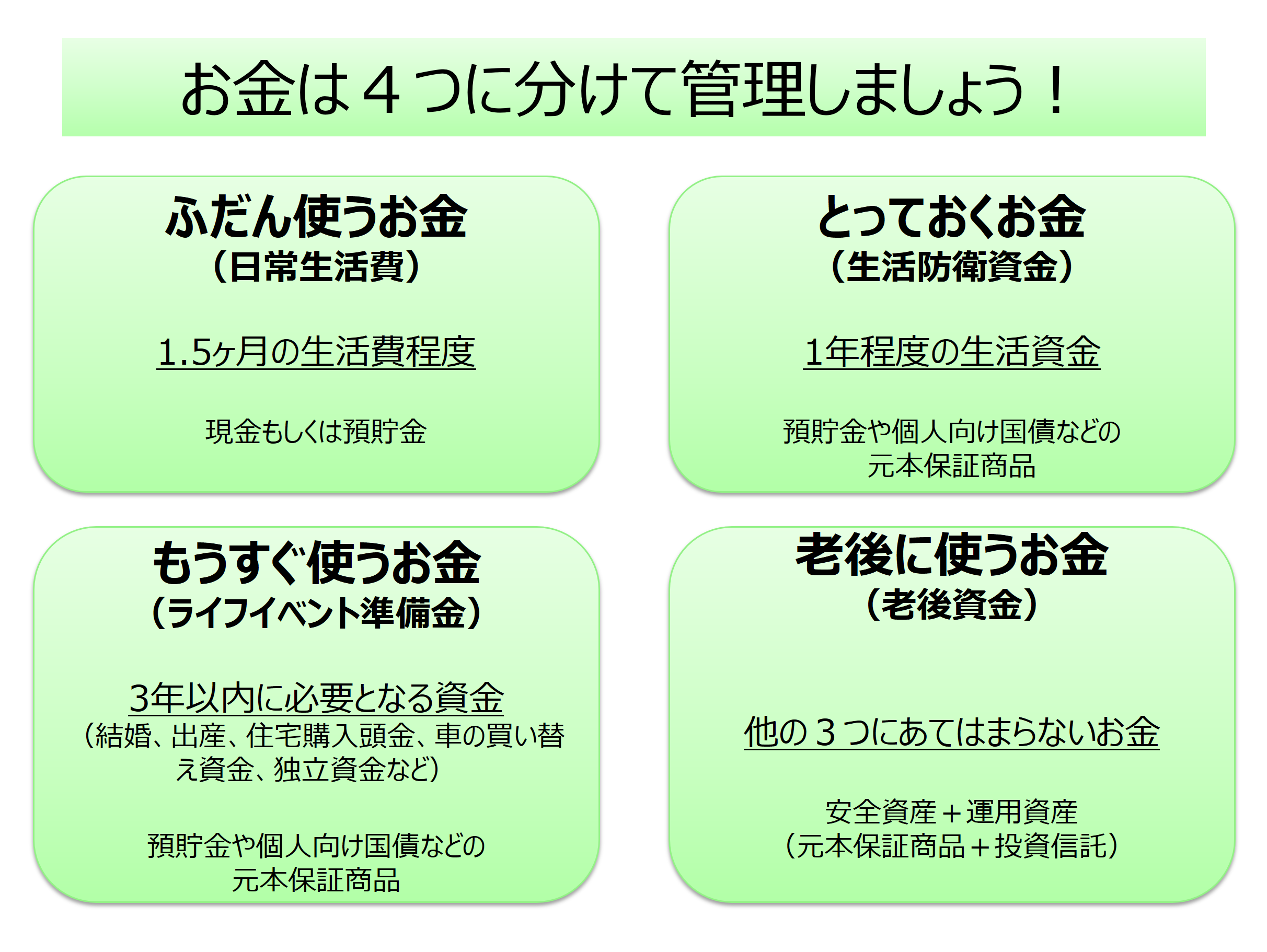

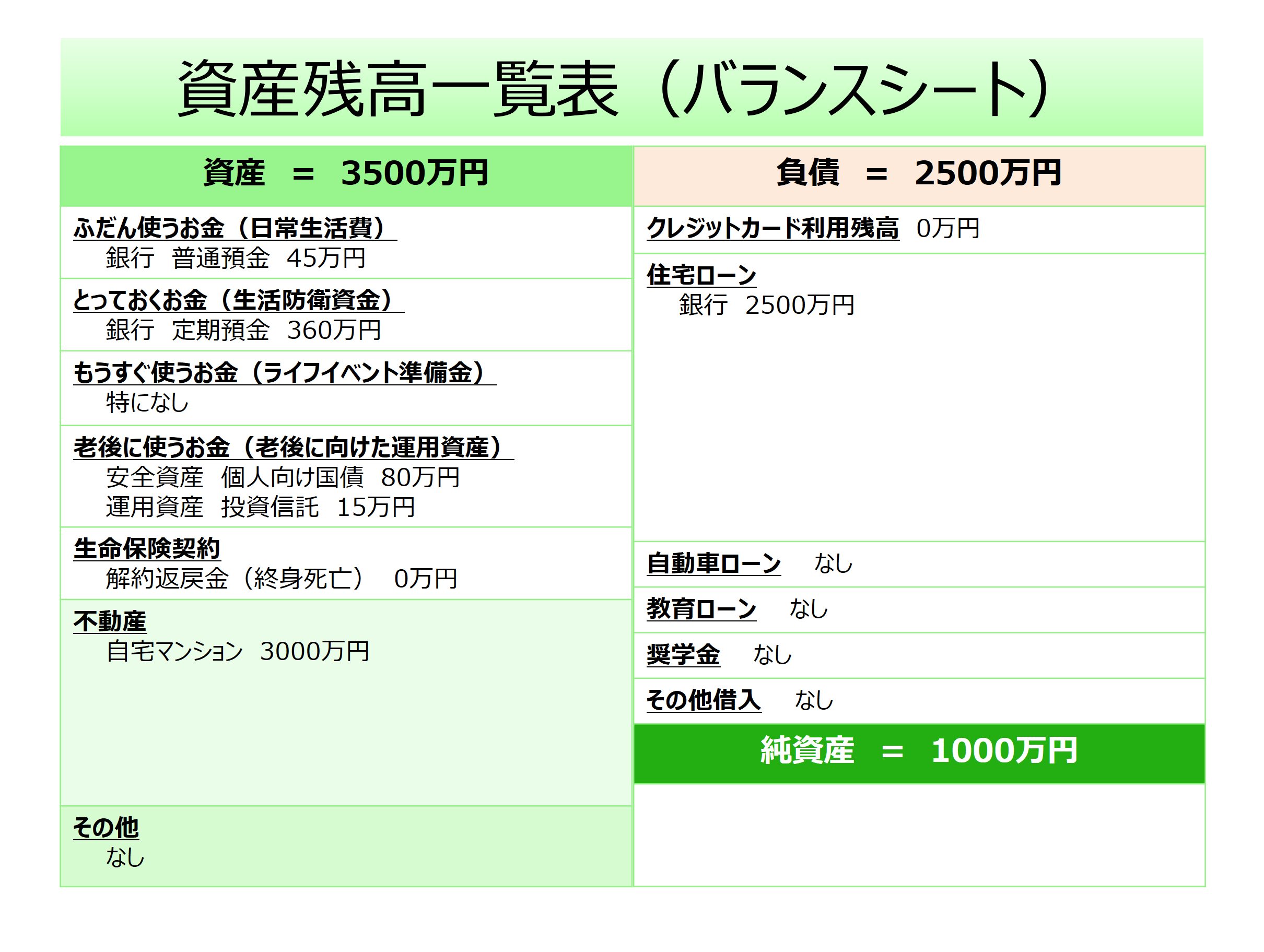

お金は、以下の4つに分けて管理するのがよいと考えています。

- ふだん使うお金

- とっておくお金

- もうすぐ使うお金

- 老後に使うお金

そして、年に1度くらいでよいと思いますが、ご資産の棚卸しということで、資産残高一覧表(バランスシート)を作って、資産状況が1年前と比べてどのようになっているか、確認しましょう。

【関連記事】

住宅を選ぶ

「賃貸と購入のどちらがよいか?」という永遠のテーマがありますが、これについては正解はない、というのが資産形成ハンドブックの考え方です。

ご自宅を購入して、いろいろリフォームしたりしながら住みたい方もいらっしゃれば、転勤族で賃貸にならざるを得ない方もいらっしゃると思います。

一つ言えることとしては、住宅を購入された場合、「住宅ローンは何が何でも返さなければ!」という気持ちになるので、住宅ローンは最優先して返済しようとします。そして、住宅ローン完済時には、資産残高一覧表(バランスシート)の左側に、ご資産として数千万円単位のご自宅があることになります(もちろん金額は人によりますが)。

現役引退後や、お子さまの独立後など、ライフイベントにより、そのご自宅を売却したり、賃貸にまわしたりするという選択肢もあるため、住宅ローン完済後は、経済的にはかなりラクになります。

一方、賃貸でずっと来た方は、基本的には一生家賃を払い続けることになりますので、購入された方よりも、計画的に金融資産として資産形成していかないと、現役引退後に、「こんなはずでは!」といった事態になる可能性があることは留意しておくべきだと思います。

ライフプラン・シミュレーション

現時点において、ご自身でライフプラン・シミュレーションを行うのは、なかなか難しいかもしれません(弊社でそのようなサービスが提供できればよいのですが、残念がらすぐには難しそうです)。

しかし、何かしらのライフイベントがあるごと、もしくはある程度定期的(2~3年に一度とか)に、今後のライフイベント、ライフプランについて考えてみる機会をつくるのがよいと思います。

「そんなこと普段から考えているよ」という方もいらっしゃるかもしれませんが、10年後、20年後、もしくは60歳になったら、70歳になったら、など、長期的なライフプランを考えてみるのは、人生を見直す機会として重要だと思います。

【関連記事】

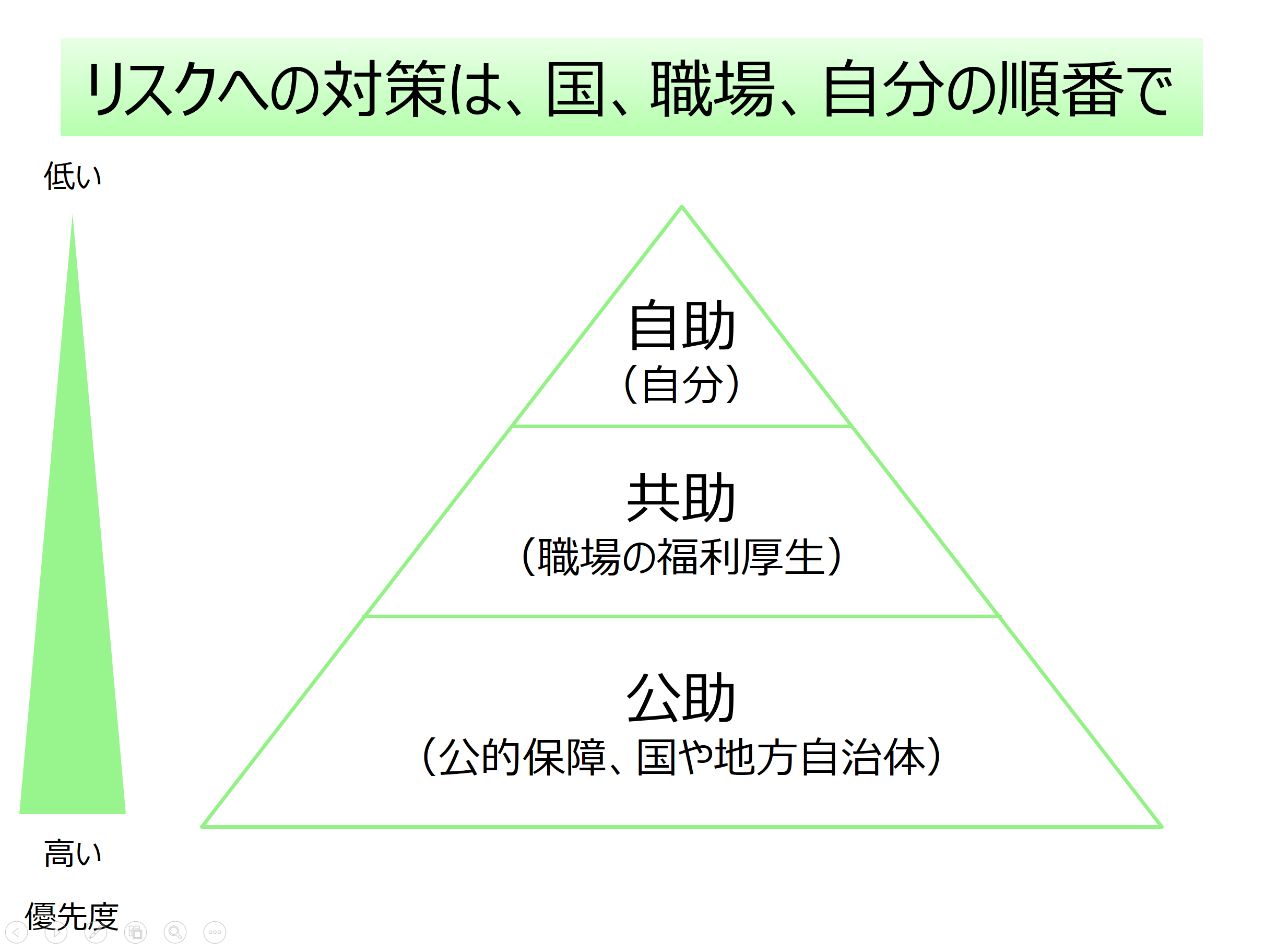

リスクに備える

以下のようなリスク

- 死亡

- 病気・ケガ

- 働けなくなる・障害

- 介護

に備えるのに、最も重要な考え方は、公助→共助→自助の順番で考える、ということです。

日本は、国民皆年金、国民皆保険ですので、ご自身の加入されている社会保障の給付内容をまずは確認しましょう(公助)。

そして、会社員や公務員の方は、職場の福利厚生(共助)を確認しましょう。

その上で、「どうしても足りない、不安だ」といった場合には、民間の生命保険などへの加入を検討すればよいと思います(自助)。

死亡保険は、公助、共助、また住宅ローンがある場合には団体信用生命保険も考慮した上で、足りなそうだ、という場合は、必要額を加入するのがよいと思います(必要額の算定がそれほど容易ではないのですが)。

一方、入院時に給付が受けられる医療保険については、ある程度の金融資産(100~200万円程度)を積み上げることができたら、高額療養費制度などもありますので、基本的には不要だと考えています。

【関連記事】

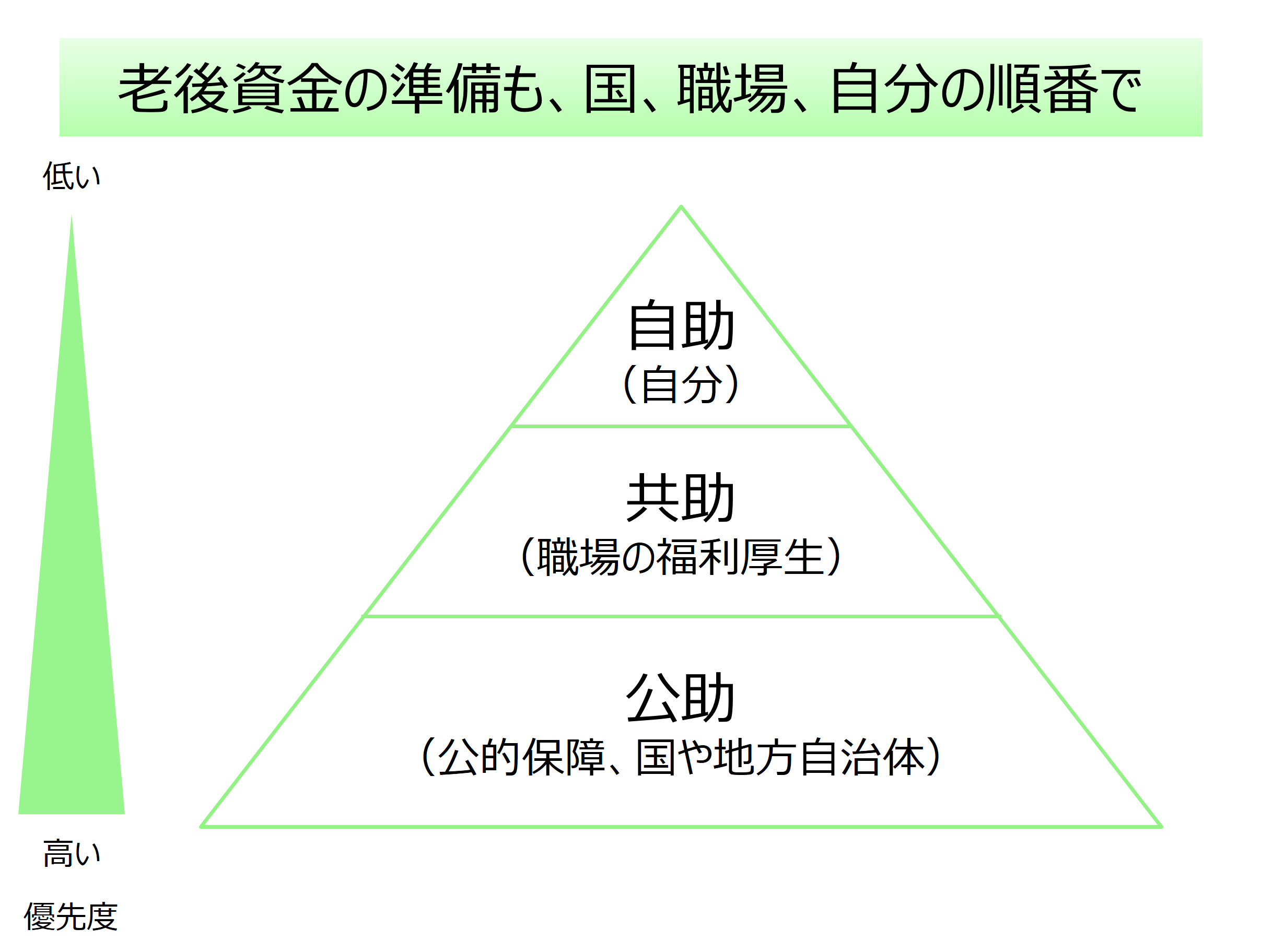

老後に備える

「リスクに備える」のと同様に、「老後に備える」のも、公助→共助→自助の順番で考える、というのが基本になります。

年金定期便をチェックして、現在のペースでいくと、いくらくらい公的年金を受給できるのか確認しましょう(公助)。

そして、会社員・公務員の方は、職場の退職金・企業年金がどのくらい受け取れるのか確認しましょう(共助)。

その上で、自助として自分で準備しておくべき金額を確認し、計画的に資産形成していくようにしましょう(自助)。

自助の部分としては、大まかに分けると

- 預貯金

- 個人年金保険

- 投資商品・制度(iDeCo、つみたてNISAなど)

といった商品を利用していくことになります。

運用の利回りという意味では、預貯金よりは個人年金保険、個人年金保険よりは投資商品・制度、の方がそれぞれ高くなる傾向があります。

「何が何でも投資しましょう!」と言うつもりはありませんが、資産形成期から、資産取崩期まで、長期的にお金を管理していくことを考えると、やはり投資商品・制度に慣れ親しみ、活用できるようになると、効率的にお金を増やしていくことが可能になってくると思われます(財産所得も取り入れていきましょう!)。

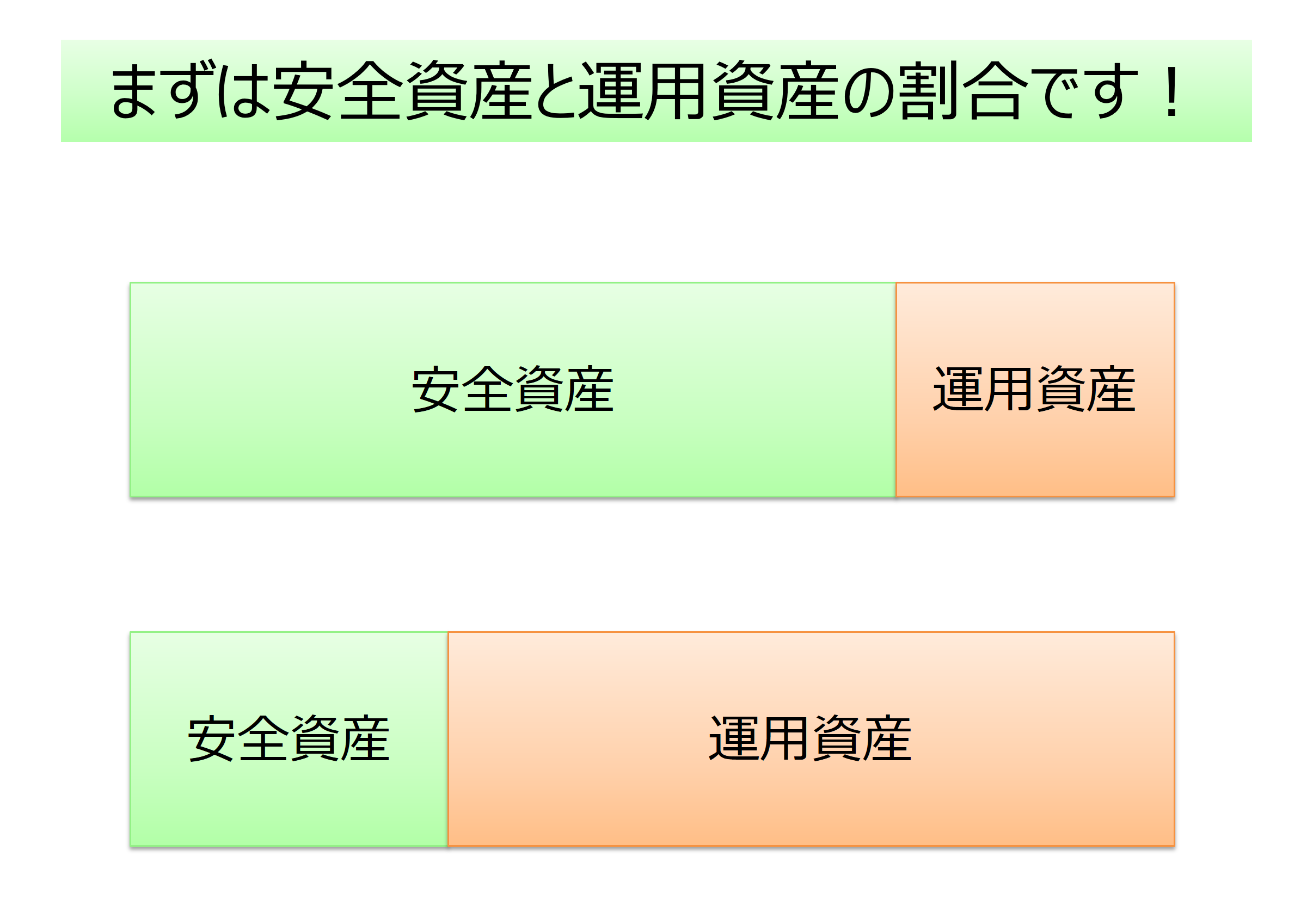

いずれにしても、自助の部分を考える際にまず大切なポイントは、安全資産と運用資産の割合です。

特に、投資商品・制度を利用する場合、初めての方は、最初から多額に投資したりするのではなく、積立投資という形で、少しずつリスク商品に慣れていくことをオススメします。

特に、投資商品・制度を利用する場合、初めての方は、最初から多額に投資したりするのではなく、積立投資という形で、少しずつリスク商品に慣れていくことをオススメします。

基本的に、購入するタイミングを考えたり、相場を見ながらタイミングを見計らう必要はありません。個人の方が資産形成していくという目的においては、最新の経済動向や相場環境、要人の発言などをウォッチ・モニターする必要はありません。

社会に出てから、現役引退するまでが資産形成になりますのでその間は基本的に購入のみです(売却の必要はありません)。

ただし、現役引退近くなるにしたがって、リスクのある運用資産の金額が大きくなっている場合は、安全資産の割合を少しずつ高めていくことは検討しましょう(この場合も、積立購入の逆で、定期売却といった形で、定期的に機械的に売却していけばよいでしょう)。

ただ、現役引退を迎えたとしても、その後、まだ20年、30年と人生はあると思いますから、運用資産を焦ってゼロにする必要はないと考えています。

そして、リスク資産として、投資信託を利用する場合には、できるだけシンプルに、かつリターンを重視する、という前提では、資産配分として、

世界の株式に分散して投資できる投資信託 100%

でよいと考えています。構成銘柄としては、数千銘柄に分散して投資するイメージとなります。

日本債券、海外債券、国内外不動産(REIT)などは運用資産として取り入れなくても、困ることはないのではないかと思います。

特に、日本債券インデックスファンドなどは、主な投資対象である10年の日本国債の利回りが0.05%程度の水準で推移している現在の市場環境を考えると、その投資信託の信託報酬として0.15~0.40%程度支払っては、運用利回りがマイナスになってしまうと思われます。

日本債券のインデックスファンドを購入するよりは、0.05%の最低利回りが保証されている個人向け国債を購入された方がよいでしょう(もしくは定期預金のキャンペーンなどを探せば、0.20~0.50%程度も十分可能です)。

そして、その「世界の株式に分散して投資できる投資信託」の購入にあたっては、税制優遇のある、

- つみたてNISA

- 個人型確定拠出年金(iDeCo)

といった口座を優先的に利用し、さらに積立が可能な場合には、課税口座(特定口座)を利用するようにしましょう。

ただし、個人型確定拠出年金(iDeCo)の口座に入金したお金は、原則60歳まで引き出すことができませんので、その点だけは注意が必要です。60歳前の段階で、まとまったお金が必要になりそう、などのライフイベントが予定されている場合には、つみたてNISAや課税口座(特定口座)を優先的に利用するほうがよいでしょう。

【関連記事】

最後に

シンプルにまとめようと書き始めたのですが、結果的には、かなり長くなってしまいました。

第1回目ということで、少し詳しめに書いたということでご容赦頂ければと思います。

また、「ん?何でこうなるの?」とご説明が足りない箇所もあるかと思いますが、細かい点は、少しずつブログで補足していきたいと考えています。