時間とは異なり、生涯年収は人によってかなり幅があります。

ここでは、手取り年収400万で40年間、会社員として働いたと仮定して、生涯年収および生涯支出を見てみることにしましょう。

幸せな人生を送るためには、自分で得た収入の範囲内で、そのお金をいかに有意義に使っていくかが大切になってきます。

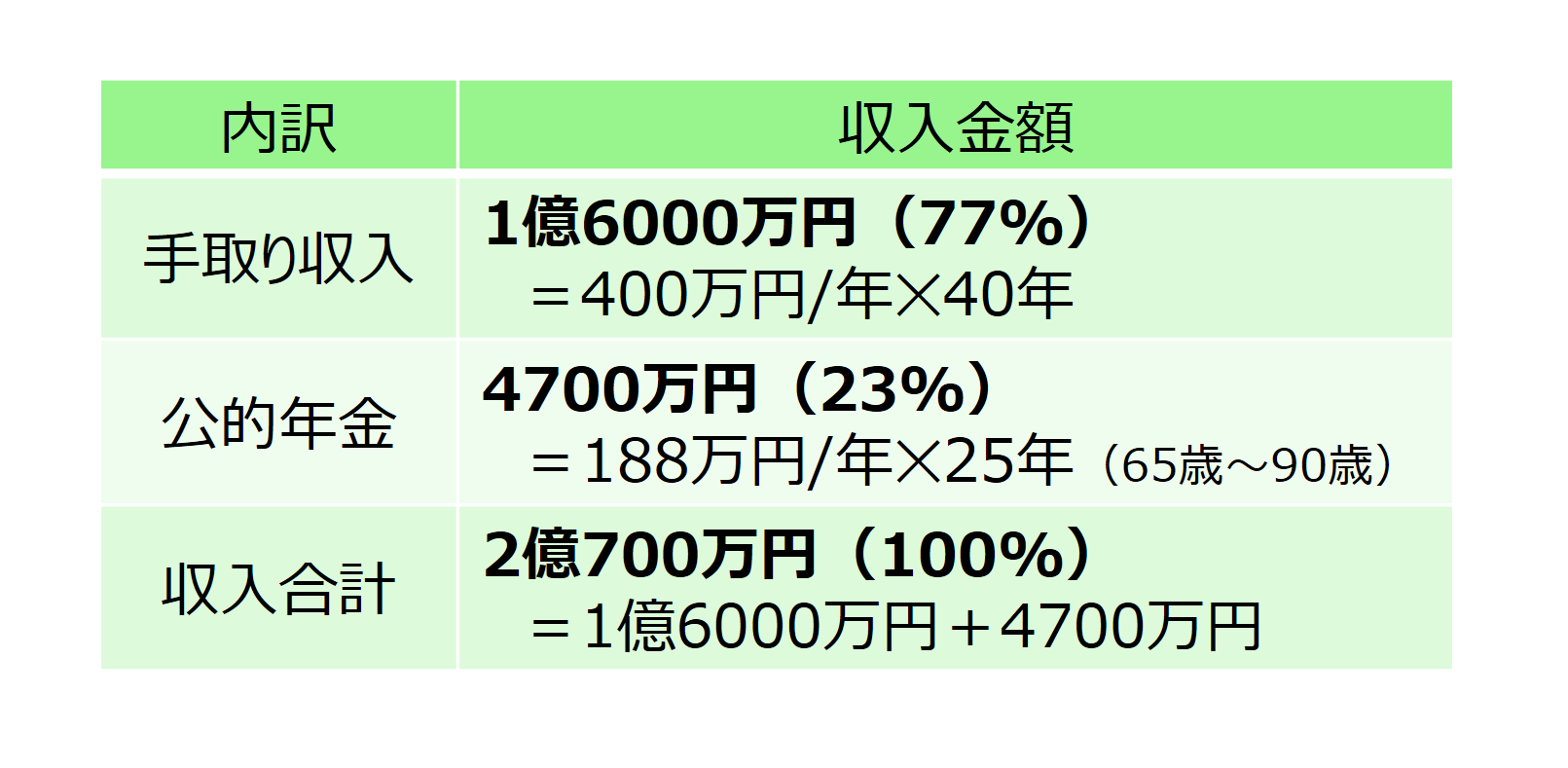

手取り年収400万円=一生で自由になるお金は約2億円

ここでは手取り年収400万円で、40年間、会社員として働いて稼いだと仮定します。

おおまかなイメージとしては、税込年収は500万円程度でしょうか(社会保険料、税金により手取りは8割程度のイメージです)。

手取りは400万円で40年間ですから、単純に計算すると、生涯年収1億6000万円ということになります。

一方、40年間、厚生年金に加入し続けていたことになりますから、65歳から年額188万円程度の公的年金(老齢基礎年金+老齢厚生年金)を受け取ることができます(あくまで現在の年金制度を前提としています)。

人生の時間配分 同様、人生90年だと仮定しておきますと、65歳から90歳まで公的年金は25年間受け取れることになりますので、

188万円✕25年間=4700万円

となります(実際には、所得税等が少額発生しますが、大勢に影響はないと思われるためここでは考慮しないこととします)。

これをまとめますと、以下のようになります。

約2億円、みなさんはどのように使いますか?

この手取り2億円、みなさんはどのように使うと、最も幸せな気持ちになりますでしょうか。

ここで、適当な仮定を置きながら、その使いみちについても考えてみたいと思います。

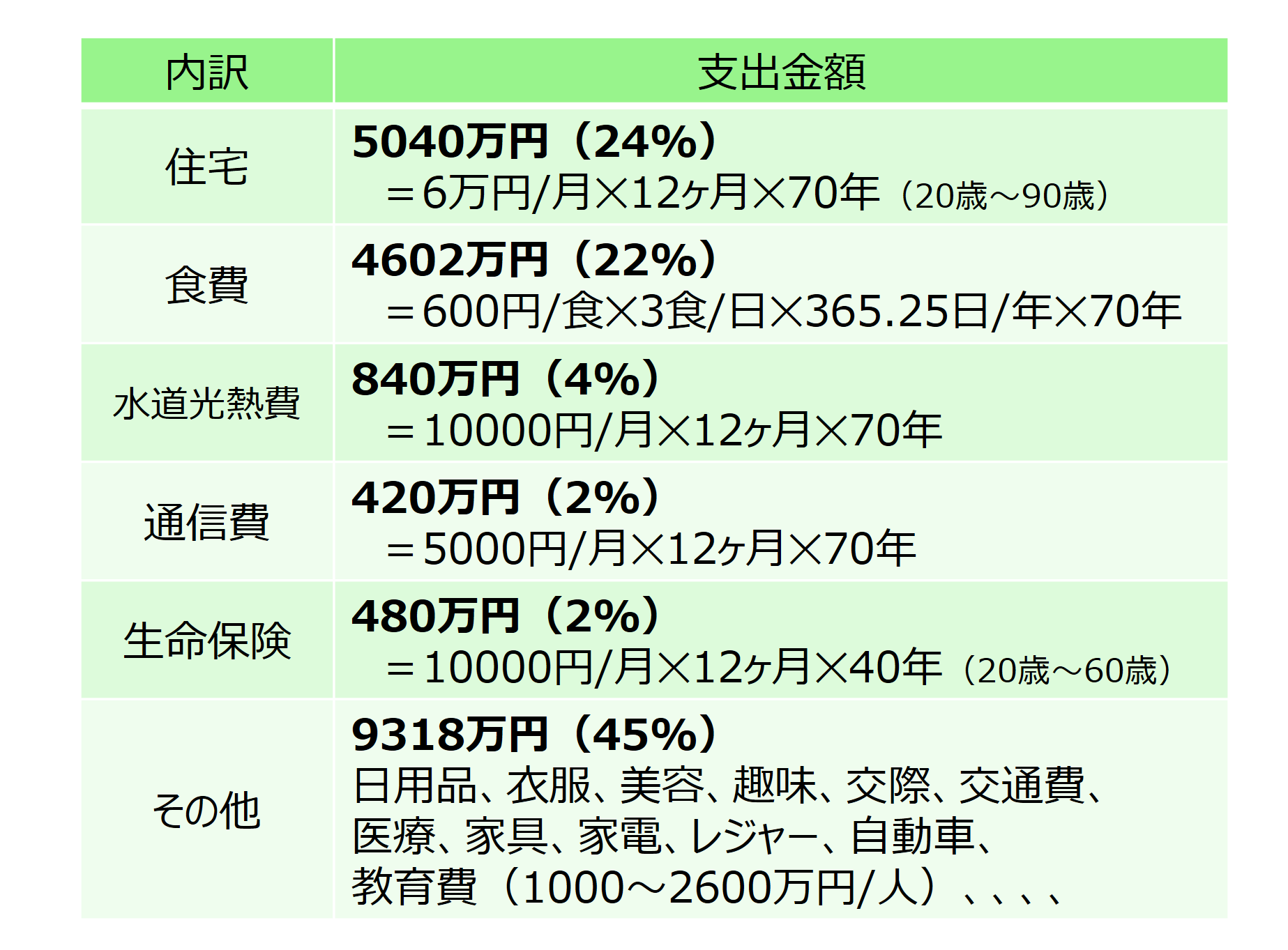

ここでは20歳で実家から独立して働き始め、90歳まで生活していくと仮定します。

まず住宅費です。一声、生涯の平均住居費が1ヶ月あたり6万円だったと仮定します。

すると、6万円/月✕12ヶ月/年✕70年=5040万円となります。

同様に、食費、水道光熱費、通信費、生命保険の4つの項目について、独断と偏見で仮定を置いて計算したのが、次の表になります。

すると、約2億円のうち、住居費、食費、水道光熱費、通信費、生命保険の合計が約55%、残りの約45%、9318万円がその他の日常生活費、教育費などということになります。

この前提で考えると、衣食住のうちの、食住だけで人生の支出の半分近くを占めていることになります。

人生のお金の配分

みなさんは、人生のお金をどのように配分されますか?

住むところはともかく、食べるものにはお金をかけたい。

きれいな洋服をたくさん着たい。

子供にはできるだけいい教育を受けさせてやりたい。

人の価値観はそれぞれですので、正解はありません。

ただ1つ言えることは、ご自分の満足度ができるだけ高くなるようにお金を使っていくことが大切だということです。

お金を何にどのくらい使うかは、自分で決めることができます。自分が最も幸せを感じられるような、そんなお金の使い方をしていくことが大切になってくるのではないかと思います。