幸せは、所得や学歴よりも、自己決定度が重要

そんな結果が、神戸大学社会システムイノベーションセンターの西村和雄特命教授と同志社大学経済学研究科の八木匡教授による調査で明らかになったようです。

本日は、その結果を確認していきます。

所得や学歴より「自己決定」が幸福度を上げる 2万人を調査(神戸大学)

調査方法

全国の20歳以上70歳未満の男女を対象に、アンケート調査を実施しました。配信数933,329件に対し、33,598件の回答があり、データチェックを行って信頼性の高いデータのみを抽出し、20,005件を分析で用いました。アンケートは性別・年代・都道府県で人口構成比に合わせて割付回収を行っています。

調査にはオックスフォード式の心理的幸福感を測る質問を用い、所得、学歴、自己決定、健康、人間関係の5つについて幸福感と相関するかについて分析を行いました。また、政府機関にてしばしば用いられる主観的幸福感の調査も併せて行い、心理的幸福感の因子の信頼性を評価する参照指標としています。

自己決定度を評価するにあたっては、「中学から高校への進学」、「高校から大学への進学」、「初めての就職」について、自分の意思で進学する大学や就職する企業を決めたか否かを尋ねました。

なお、上記引用中、赤太字は資産形成ハンドブックで施したものです。

日本人約2万人のデータをもとに、分析されています。

なお、ここで「自己決定度」は、以下のように定義されています。

「中学から高校への進学」、「高校から大学への進学」、「初めての就職」について、自分の意思で進学する大学や就職する企業を決めたか否か

調査結果

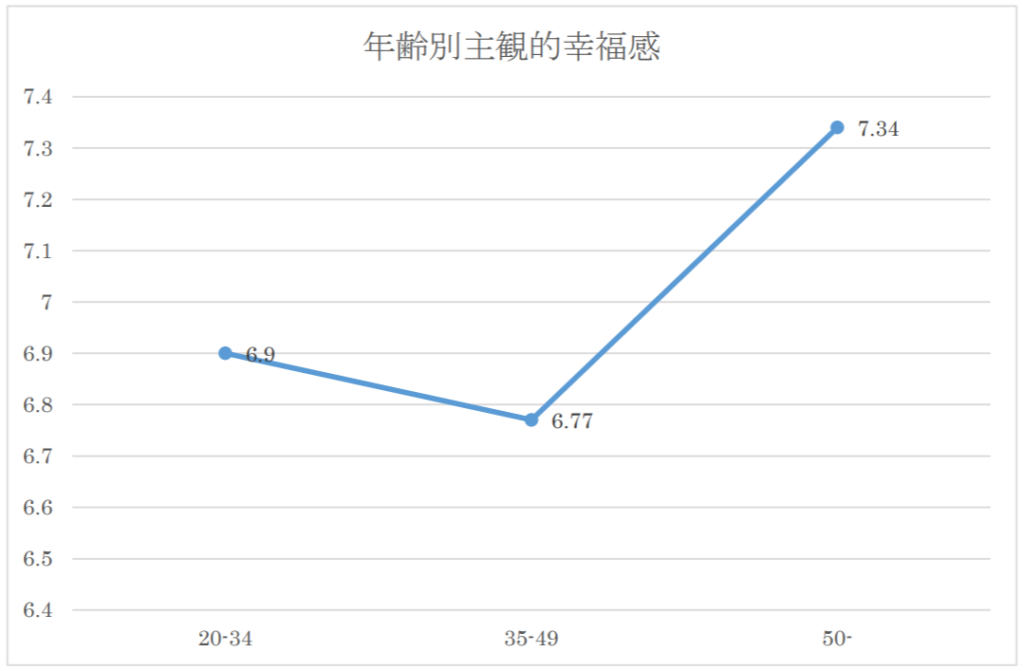

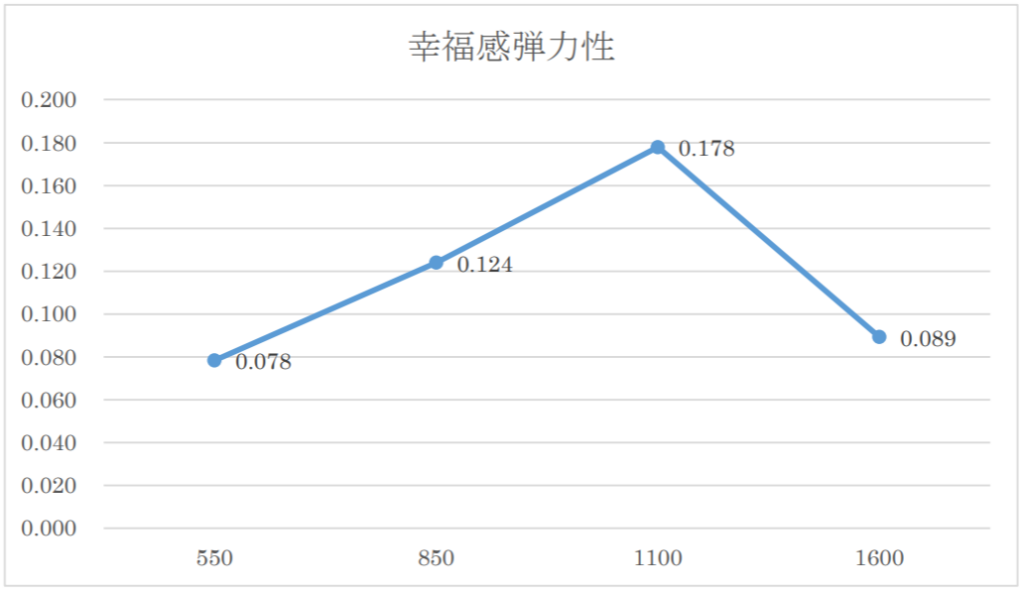

年齢との関係では、幸福感は若い時期と老年期に高く、35~49歳で落ち込む「U字型曲線」を描きました。所得との関係では、所得が増加するにつれて主観的幸福度が増加しますが、変化率の比(弾力性)は1100万円で最大となりました。

また、幸福感に与える影響力を比較したところ、健康、人間関係に次ぐ要因として、所得、学歴よりも「自己決定」が強い影響を与えることが分かりました。

図:主観的幸福感を決定する要因の重要度(標準化係数) 注)学歴は説明変数として統計的に有意ではない。

これは、自己決定によって進路を決定した者は、自らの判断で努力することで目的を達成する可能性が高くなり、また、成果に対しても責任と誇りを持ちやすくなることから、達成感や自尊心により幸福感が高まることにつながっていると考えられます。

日本は国全体で見ると「人生の選択の自由」の変数値が低く、そういう社会で自己決定度の高い人が、幸福度が高い傾向にあることは注目に値します。

なお、上記引用中、太赤字は資産形成ハンドブックで施したものです。

幸福感が、若い時期と老年期に高いというのは、以下のグラフの部分です。

特に老年期で幸福感が高くなっているようですね。

年齢階級別主観的幸福感(「幸福感と自己決定―日本における実証研究」(ディスカッション・ペーパー:独立行政法人経済産業研究所)より引用)

また、所得との関係では、世帯年収が1100万円までは所得が上がるほど、幸福感の上昇も大きくなるようです。

しかし、1100万円を超えると、幸福感はそれほど大きくは上昇していかないようです。

世帯年収階級別主観的幸福感の所得弾力性(横軸は世帯年収階級値で単位は万円)(「幸福感と自己決定―日本における実証研究」(ディスカッション・ペーパー:独立行政法人経済産業研究所)より引用)

幸福感については、以下の順に影響力が大きいようです。

- 健康

- 人間関係

- 自己決定

- 所得

- 学歴

今回は、自己決定度に注目されていますが、その前提として、よい健康状態、よい人間関係です。

その次に来るのが、自己決定度であり、所得、学歴といったものになっています。

変動費の割合が高い家庭は幸せか?

上記の自己決定度と定義は異なりますが、以前、ツイッター上で一族エキゾさんと以下のようなやりとりをさせて頂きました。

@exo_ichizoku

> 固定費がない消費生活ということは、消費金額100%を、いちいち納得し、選択していることになる。節約をしないにしても満足度の高い消費ができるだろう。確かにそうかも。固定費のものって、選んだ瞬間は満足度高いかもしれないけど、だんだん薄れていきそうだし。 https://t.co/ZSrm3bb3hG

— 横田 健一 @増刷10刷21,500部!新刊『新しいNISA かんたん最強のお金づくり』 (@ken1yokota) March 27, 2018

家庭の固定費と変動費を考えた場合、変動費というのはその都度使いみちに納得した上でお金を払っているから納得感が高く、満足度の高い消費になるのではないか、という経験的仮説です。

一方、固定費は、最初に決める時(家を選ぶ、携帯電話の機種/プランを選ぶ、生命保険のプランを選ぶ、など)こそ、自己決定しているので満足感はあるかと思いますが、その後は、満足感が薄れていき、ただ支払うのみになっているのではないか、と。

なんとなくそんな気がしないでしょうか。

最後に

健康と人間関係が良好な上で、自己決定できる人生だと幸せにつながるようです。

自分の人生設計、ライフプラン、しっかりと自己決定していきましょう!

そして、日々の生活における小さな決定においても、自己決定できるような人生だとより幸せな人生につながるのかもしれません。

今日何食べようかなとか、どのお菓子買おうかなとか、そういった日々の積み重ねが幸せをつくっているのかもしれませんね。

なお、本日ご紹介した研究について、もっと詳しく知りたい方は、以下の記事で、研究をされた西村和雄特命教授と八木匡教授が解説記事を書かれていますので、目を通してみて頂ければと思います。

「日本人の幸福感は収入より自己決定度で決まる」という調査結果(現代ビジネス)

さらに詳しく、という方は、ディスカッション・ペーパーの形でまとめられていますので、こちらをどうぞ。

幸福感と自己決定―日本における実証研究(ディスカッション・ペーパー:独立行政法人経済産業研究所)