本記事の関連動画(YouTube)です。

よろしければ、チャンネル登録、高評価、コメントお願い致します!

/////////////////////////////////

いよいよ資産形成の大原則です。

資産形成をしていくにあたり、最も大切な考え方だと思いますので、しっかり理解していきましょう。

といっても、難しい話ではありません。当たり前といえば当たり前の話だと思います。

では、具体的に資産形成の大原則を見てみましょう!

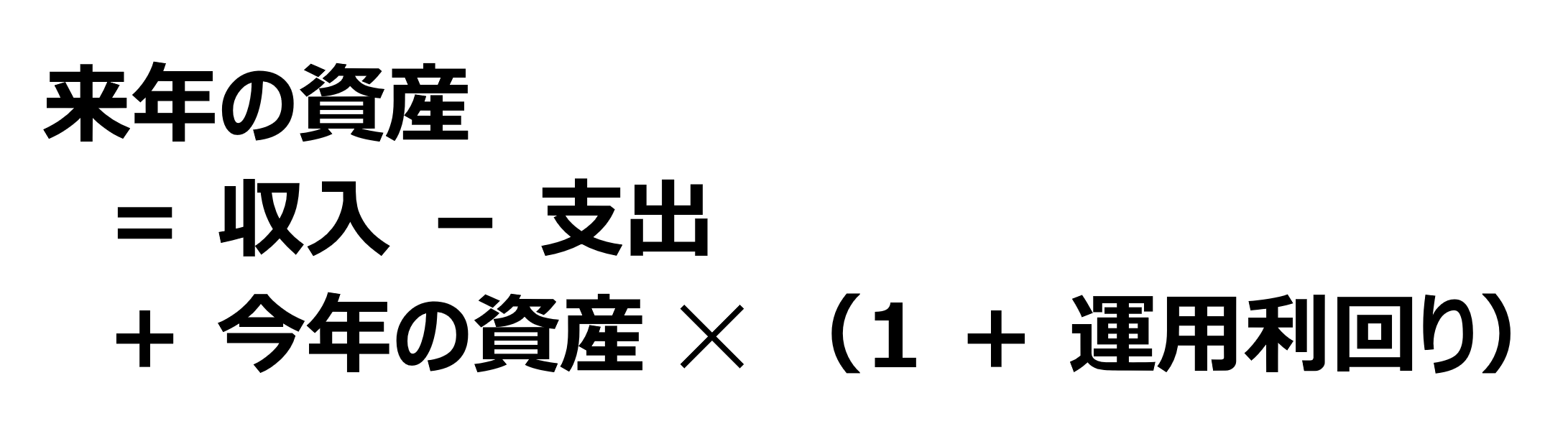

資産形成の大原則!

資産を増やすためには、以下の4つがポイントです!

- 支出は、収入の範囲内におさえる(まずはココから)

- 支出を減らす(節約する)

- 運用利回りを高める(お金に働いてもらう)

- 収入を増やす(キャリアアップや兼業・副業)

いかがでしょうか?

「何だ、こんなことか。」

「わかりきったことを、何をいまさら、、、」

と思われた方も多いかと思います。

それはその通りなのですが、頭ではわかっていても、いざ実行に移せるか、ということでそれは必ずしもカンタンではありません。

では、1つずつポイントを見ていきましょう。

一般的には、1, 2, 3, 4の順番に難易度が上がっていくのではないかと思います。

支出は、収入の範囲内におさえる(まずはココから)

支出は収入の範囲におさえましょう、ということです。

もちろんこれができていなければ、いつかは破産してしまいますので、なんとかおさまっている方がほとんどかとは思います。

ただ、毎月の収入では足りずに、ボーナスをもらってなんとか年間の収支が合う、といったギリギリの方もいらっしゃるのではないでしょうか。

手取り収入の1~2割程度を目安に、きちっと貯蓄体質、資産形成体質の家計を作っていきましょう。

支出を減らす(節約する)

支出を減らす、というのはやっているようで、意外とやれていないため、きちんと見直して実行できると効果絶大です。

メタボ家計になってしまっている方も意外と多いのではないかと思います。

必要以上に生命保険に入っていたり、ゼロ金利、マイナス金利と言われる時代になっているのに、昔借りた住宅ローンの見直しをしていなかったり、と節約の余地が大きい方は多いのではないかと思います。

また、最近は、携帯電話も格安SIM(MVNO)を利用することで、1ヶ月あたり1,000~2,000円程度でもスマホを利用できます(端末代は別)。

何か節約の余地が無いか、定期的に(例えば、年に1回とか)見直していくことが大切です。

運用利回りを高める(お金に働いてもらう)

「運用利回り」という言葉が出てきましたが、ここでは、預貯金であれば「金利」、保険商品であれば「予定利率」、債券や株式、投資信託であれば「期待リターン(利回り)」のことを総称して、「運用利回り」という言葉を使っています。

ほぼゼロ金利の預貯金として眠っていたお金を呼び覚まして、少しでも利回りの高い資産に組み替えていくことです。

普通預金金利が0.001~0.01%程度とほぼゼロですから、個人向け国債(0.05%以上)や、定期預金のキャンペーン(0.1~0.5%程度)に振り替えることで、いくらかは運用利回りを高めることができます。

もう少し長期でよいから少しでも利回りを高めたい、という場合は、生命保険商品などを利用すると、0.5%~1.5%程度の利回りを実現できるかと思います。

そして、さらに積極的に運用していきたい、という場合には、株式や債券などに投資する投資信託を利用することで、長期的には1~5%程度の利回りを実現していくことは十分可能だと思います(株式や債券そのものではなく、それらを対象に幅広く分散して投資できる投資信託がオススメです)。

このあたりについては、あらためて詳しくご説明致します。

収入を増やす(キャリアアップや兼業・副業)

最後は、収入を増やす、つまり、今やっている仕事をがんばってキャリアアップ、収入アップを目指したり、兼業や副業で別の収入源を確保していく、というものです。

最近は働き方改革などもあり、副業なども積極的に認めていこう、という雰囲気もありますが、フルタイムで働いている方が副業などを行っていくというのはそうカンタンなことではないと思います。

ここはやはり、今日、明日で成果がでるわけではありませんが、本業の仕事をがんばって収入アップを図っていく、というのが王道と言えるのではないでしょうか。

そして、資産形成に向けたインパクトという意味では、やはり最も大きいと思います。

いくら運用利回りを高めたところで、資産が100万円だとしたら、利回りが5%になっても、年間5万円の収入にしかならないわけですが、昇進したり、転職したりすることで年収が上がる場合は、もっと大きな収入アップが期待できると思います。

まとめ:4つのポイントのバランスを取りましょう!

大事なことは上記4つのバランスを取りながら、資産形成していくことだと思います。

1つ目の収入の範囲内で生活していくというのは大前提ですが、例えば、4つ目の収入アップを実現できたとしても、それにともなって支出も増やしてしまったら資産形成はできません。また、支出を減らして資産が積み上がり始めてきたら、ある程度は運用利回りを高めていかないと、いつまでたってもなかなか増えていきません。

上でご説明した4つのポイントを参考に、バランスを取りながら資産形成していきましょう!

次の記事は 資産形成の仕組み です。

皆様の資産形成の一助となれば幸いです。

お問い合わせはこちらからお待ちしております。