- 十分なお金を持っているのに、十分だと自信が持てない

- 十分なお金を持っているのに、足りないのではと不安になってしまう

もしこのように感じてしまう(認識してしまう)ということであれば、これは非常にもったいないことだと思います。

今月、フィデリティ投信が「ファイナンシャル・ウェルネス」調査を発表し、日本人の4割弱の人がこのように感じているという結果を明らかにしました。

【ニュースリリース】フィデリティ、金銭面の幸福度を計測した「フィナンシャル・ウェルネス」調査を発表 (PDF)

【レポート全文】フィデリティ・フィナンシャル・ウェルネス・サーベイ

今回はこの調査結果について、ポイントを確認していきたいと思います。

グローバル・フィナンシャル・ウェルネス・サーベイの概要

2020年3月から5月にかけて、日本、英国、ドイツ、カナダ、香港、中国の6か国・地域に住む約1万7000人を対象にグローバル・フィナンシャル・ウェルネス・サーベイを実施

当サーベイは以下の条件にあてはまる人を対象として、基本的にオンライン形式で行われた。

・年齢20~75歳

・常勤もしくは非常勤で働いている人、もしくは常勤もしくは非常勤で働いている人の配偶者

・家計の意思決定者または共同意思決定者

・最低世帯収入;日本年額300万円;英国年額1万ポンド;ドイツ年額2万ユーロ;カナダ年額3万カナダドル;中国月

額5,000元;香港月額15,000香港ドル日本では2,393人を対象に調査

日本のみならず、世界の6カ国を対象にオンライン形式で行われ、日本は2,393人を対象に調査が行われたようです。

調査結果(分野別国際比較)

では、具体的に調査結果を確認していきたいと思います。

まず経済的な安定性ですが、日本人は73%の人が「経済的に安定していないと幸せではない」と考えているようです。日本と近い水準になっているのは香港ですが、他の国では4割程度とそこまで高くはなっていません。

「経済的に安定していないと幸せではない」人の比率

次に自分の経済状況についてストレスを感じている人の割合ですが、上の質問ほどではないものの、日本と香港が高め、それ以外は少し低めという結果になっています。

自分の経済状況について、「極度」もしくは「かなり」ストレスを感じる人の比率

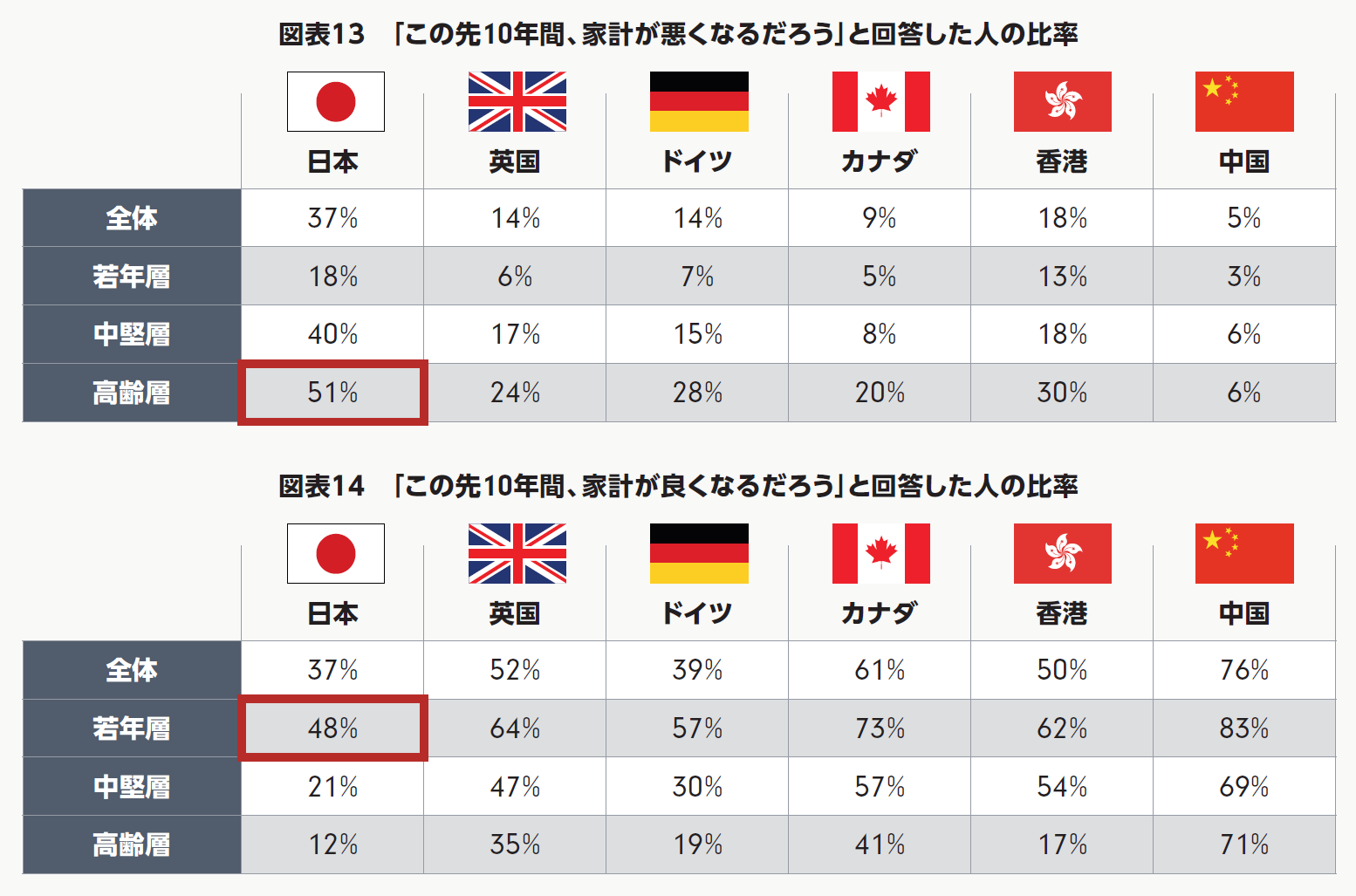

次は家計の見通しについて、この先10年間で悪くなると考えている人、良くなると考えている人の割合です。日本人は悪くなると考えている人の割合が他の国と比べるとダントツで高く37%、良くなるだろうと考えている人の割合が、ドイツと水準的には近いものの、わずかの差で最低の37%という結果になっています。

「この先10年間、家計が悪くなるだろう」と回答した人の比率と 「この先10年間、家計が良くなるだろう」と回答した人の比率

もちろん国ごとの経済見通しなども異なるでしょうから一概には言えないと思いますが、日本の家計は悲観的に捉えている方が多そうだというのは間違いなさそうですね。

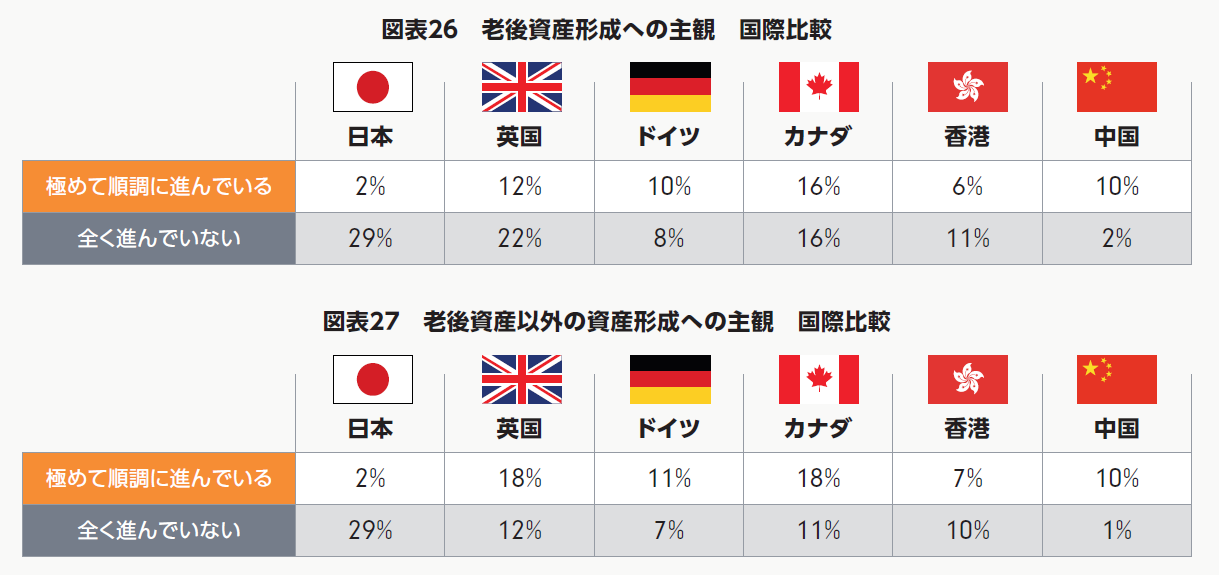

次は「老後資産」または「老後資産以外」についての資産形成の進捗状況についてです。日本人は、極めて順調に進んでいると答えた方がわずか2%、全く進んでいないと答えた方が29%と、いずれも今回の6カ国ではダントツの数字になっています。

「老後資産形成への主観 国際比較」と「老後資産以外の資産形成への主観 国際比較」

ただ、例えば「極めて順調に進んでいる」人の割合は他の国でも20%以下とものすごく高いというわけでもありませんので、他の国でもみんながみんな順調に進んでいるという認識ではなさそうですね。

次は、エマージェンシー・ファンドについての結果です。エマージェンシー・ファンドについては次のような説明があります。

「家計を主に支えている人が、病気・ケガ、失業などに見舞われ、あるいは死亡するなどして収入が失われてしまった場合に、家計が借金をすることなく何か月先まで支出をまかなうことができるかについて尋ねた。こうした万が一に備えたお金をエマージェンシー・ファンド(Emergency fund)と称する。」

ということで、資産形成ハンドブックで言うところの「とっておくお金(生活防衛資金)」に近いものです。国ごとに見ると、日本を含めたアジア勢は4.6ヶ月以上と多め、欧州、北米は少なめという結果になっています。

エマージェンシー・ファンド国際比較

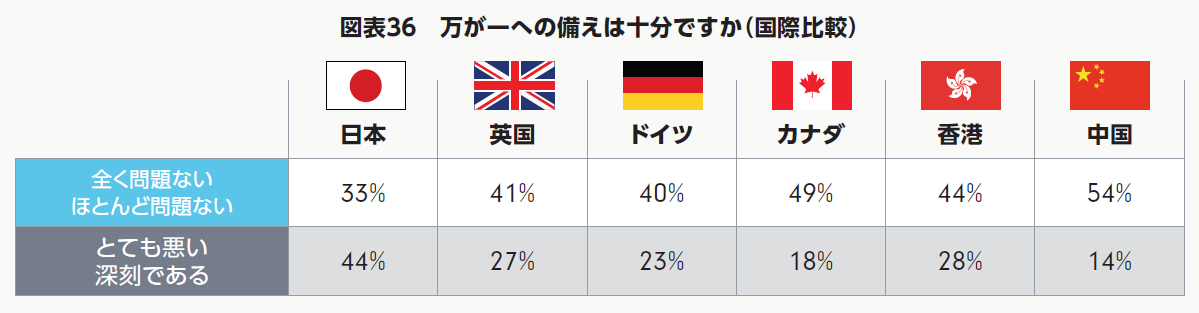

次は生命保険の加入率です。アジア勢が高めではありますが、日本は70%とダントツの結果になっています。日本人の保険好きが如実に現れていますね。

生命保険の加入率

これほど保険に加入しているにもかかわらず、「万が一への備えが十分かどうか」については、「全く問題ない」「ほとんど問題ない」と回答した方の割合が最低、「とても悪い」「深刻である」と回答した方の割合が最高、という結果になっています。

万が一への備えは十分ですか(国際比較)

このような結果を見ると、日本人の認識自体がかなり深刻なのではないかと思ってしまいます(ファイナンシャルプランナーとして頑張らねば!)。

調査結果(ギャップ分析)

次にギャップ分析の結果を確認していきます。

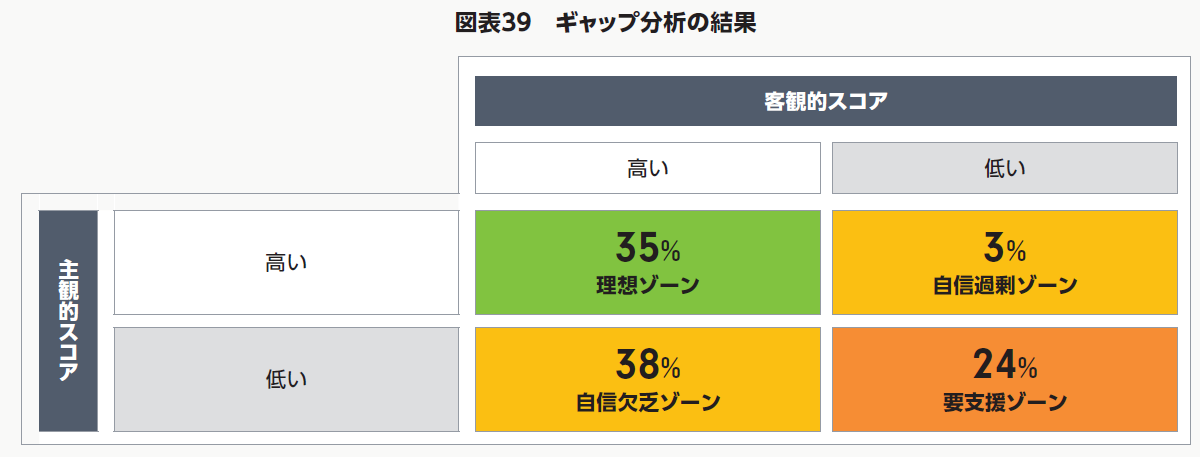

ここでいうギャップ分析というのは、客観的スコア(例えば収入や資産の金額がいくらかなど客観的にスコア化できるもの)と、主観的スコア(自分の状況について本人がどのように感じているかという主観的なもの)の間にどのようなギャップがあるか、を分析するものです。

早速日本人の結果を見てみましょう。まず結果の見方ですが、左上は客観的スコア、主観的スコアのいずれもが高い「理想ゾーン」、右下はいずれもが低い「要支援ゾーン」です。そして、右上は客観的スコアが低いにもかかわらず、本人は問題ないと感じている、つまり主観的スコアが高い「自信過剰ゾーン」であり、逆に左下は客観的スコアが高いにもかかわらず、本人は問題だと感じてしまっている「自信欠乏ゾーン」となっています。

ギャップ分析の結果

「理想ゾーン」「要支援ゾーン」はそれぞれ35%、24%となっており、「自信過剰ゾーン」は3%、そして日本人で最も多いのは「自信欠乏ゾーン」の38%となっています。

これは非常にもったいない状況だと思います。例えば、1,000万円持っている人がいたとして、資産的には問題ない状況にもかかわらず、「1,000万円しかない、やばい、、、」と思ってしまっているわけです。「1,000万円もあるから安心だ」と考えられればいいのですが、そのように認識することができていないということです。

このような人は、「もっとお金があれば」解決していくのでしょうか?

さらに興味深い次の結果を見てみましょう。

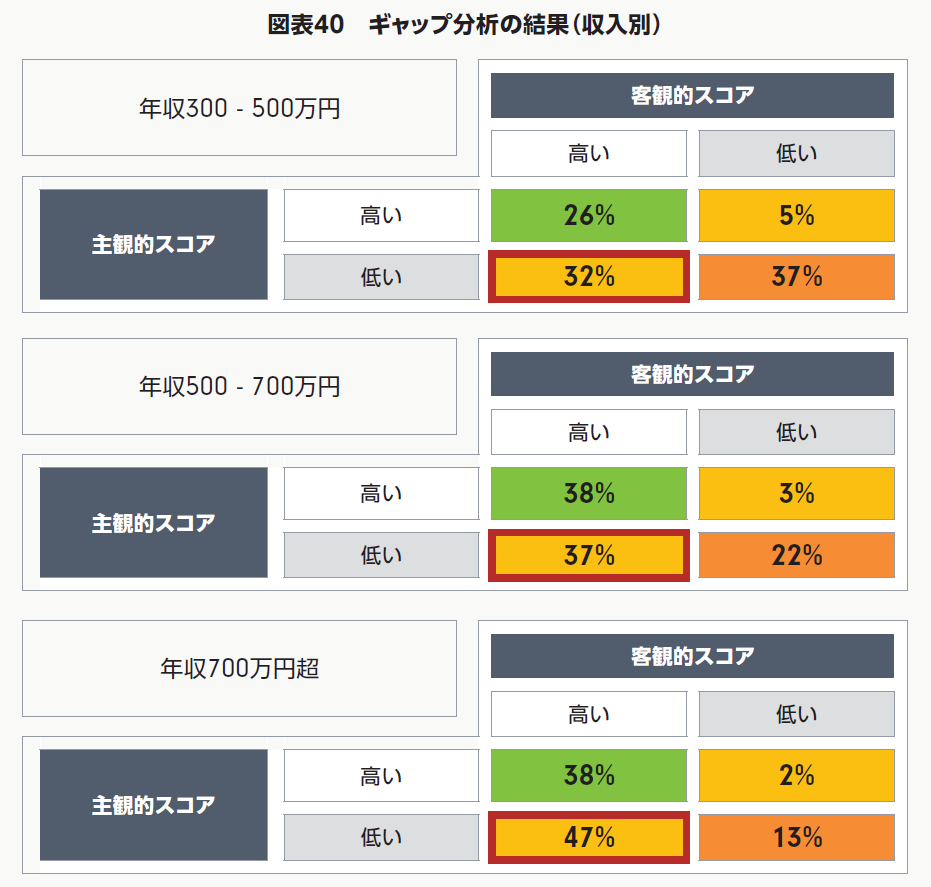

年収別に見ていくと、年収が高くなればなるほど「自信欠乏ゾーン」の割合が上昇しています。年収が高くなると安心するどころか、ますます「やばい、、、」「不安だ、、、」と感じてしまっている人が多くなっているわけです。

ギャップ分析の結果(収入別)

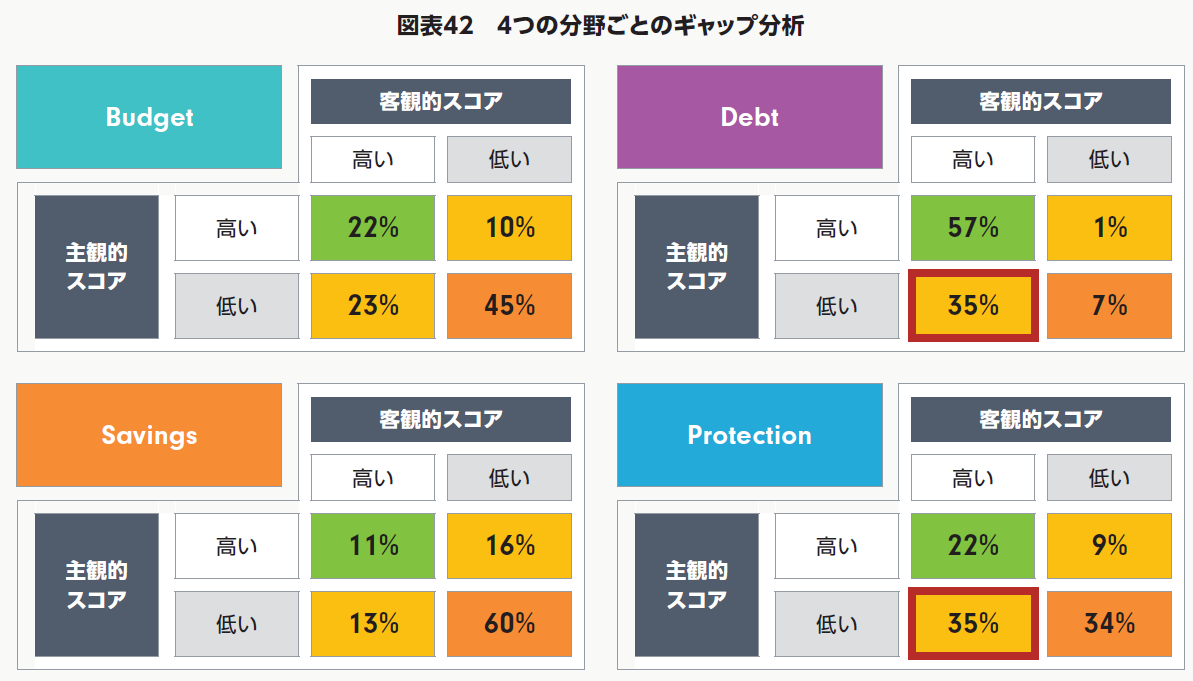

では、日本人はお金のどの分野で自信欠乏になっているのでしょうか。4つの分野:家計管理(Budget)、資産形成で(Savings)、負債(Debt)、万が一への備え(Protection)ごとの結果は次のようになっています。

4つの分野ごとのギャップ分析

ここで高いのは「負債(Debt)」と「万が一への備え(Protection)」ということで、住宅ローンなどの負債と、万が一への備えである生命保険などについて、実際には問題ないにもかかわらず、不安をお持ちになっている様子が確認できます。

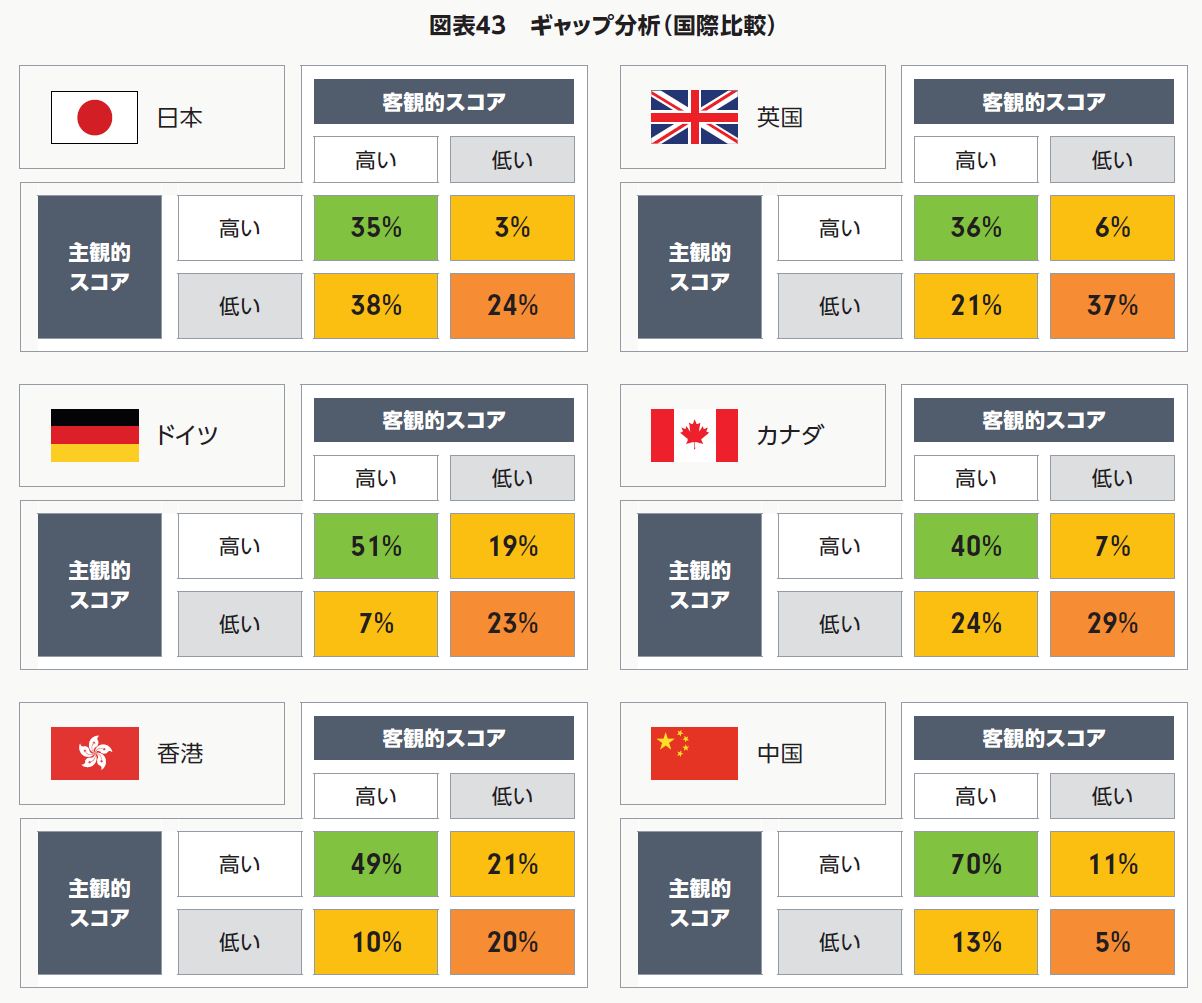

さらに、このギャップ分析についての国際比較の結果を確認してみましょう。左下の自信欠乏ゾーンについては日本の38%が最も高く、続いてカナダの24%、英国の21%となっています。

ギャップ分析(国際比較)

一方で、中国では70%の人が理想ゾーンということで、多くの人が満足されていそうな印象です。

最後に

日本人はお金を持っていても、そのことが満足や不安解消にはつながっていないようです。

お金が全く必要ないということはありませんが、ある程度までいくと、その後は

老子の言葉「知足者富」から来ている「足るを知る」

が重要になってくると思います。

社会人になり、自分のライフプランを考えながら資産形成していく、そのためには収入アップや支出のコントロール、さらには資産運用といったことを実践していくことになりますが、もっともっとと上を見てばかりいたらきりがありません。

お金についての漠然とした不安がある場合には、現在の状況を冷静に確認し、将来のお金についても「見える化」していくことが重要になってきます。そうすることで「自信欠乏ゾーン」の人は「理想ゾーン」に移っていけるのではないかと思います。

今回の調査結果を見て、ファイナンシャルプランナーとしては、このような視点も取り入れながら、お客様にお話していくようにしたいと改めて強く感じました。

そして、今回の結果を受けて、最後にひとこと言いたくなりませんか?あの言葉を。

WHY JAPANESE PEOPLE!? (by 厚切りジェイソン)