よろしければ、チャンネル登録、高評価、コメントお願い致します!

/////////////////////////////////

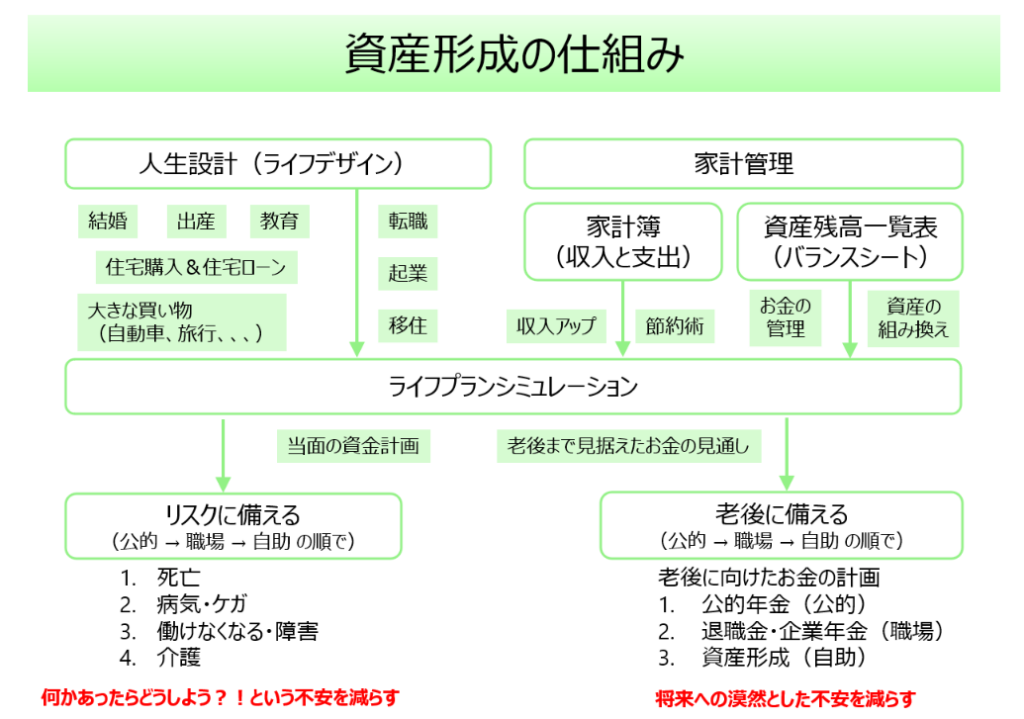

資産形成入門の最後に、「資産形成ハンドブック」で考える「資産形成の仕組み」をご説明します。

まずは次の図をご覧ください。

大きく分けると、次の5つに分けることができます。

- 人生設計(ライフデザイン)

- 家計管理

- ライフプランシミュレーション

- リスクに備える

- 老後に備える

一つずつご説明させて頂きます。

人生設計(ライフデザイン)

人生設計(ライフデザイン)は、一言で言えば、

どんな人生を送りたいか

ということです(資産形成の仕組みの左上の部分)。

- どんな仕事をして、どんな場所のどんな家に住みたいか

- どんな家族を持ち、どんな友達を持ちたいか

- どんな趣味や余暇を過ごしたいか

などです。

これは誰かから与えられるものではありません。みなさん一人ひとりがどう生きていきたいか、という部分です。

といっても、最初は難しいと思いますので、まずは現在の状況をもとに、将来どんなふうにしていきたいかを少しずつでも考えていきましょう。

家計管理

家計管理は、比較的わかりやすいと思います(資産形成の仕組みの右上の部分)。

日々の収入と支出(家計簿)、資産として何をどのくらい持っているか(預貯金、有価証券、保険、不動産など)を確認しておきましょう、ということです。

思い描く人生を生きていくために、先立つものがあるのかないのか、最初に確認しておきましょうということです。

そして、足りないのであれば、それをどのように補っていくか、具体的に考えていくことが重要です。

ライフプランシミュレーション

人生設計(ライフデザイン)と、家計の状況が確認できたら、いよいよライフプランシミュレーションです(資産形成の仕組みのまん中の部分)。

思い描く人生設計に沿って、お金を稼ぎ、お金を使っていった場合に、10年後や30年後といった長期的な視点で考えて、お金の面では問題ないのか、確認することができます。

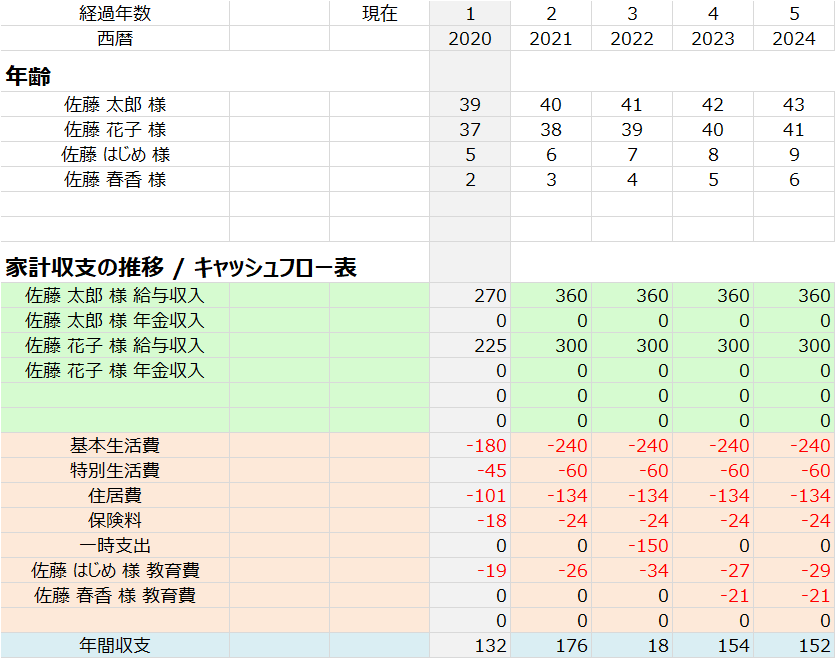

ここでは概要だけご説明いたします。

以下のような表を作成し、家族構成や今後の収入、支出を入力していきます(ここでは5年分だけですが、実際には20~30年など長期にわたって作成します)。

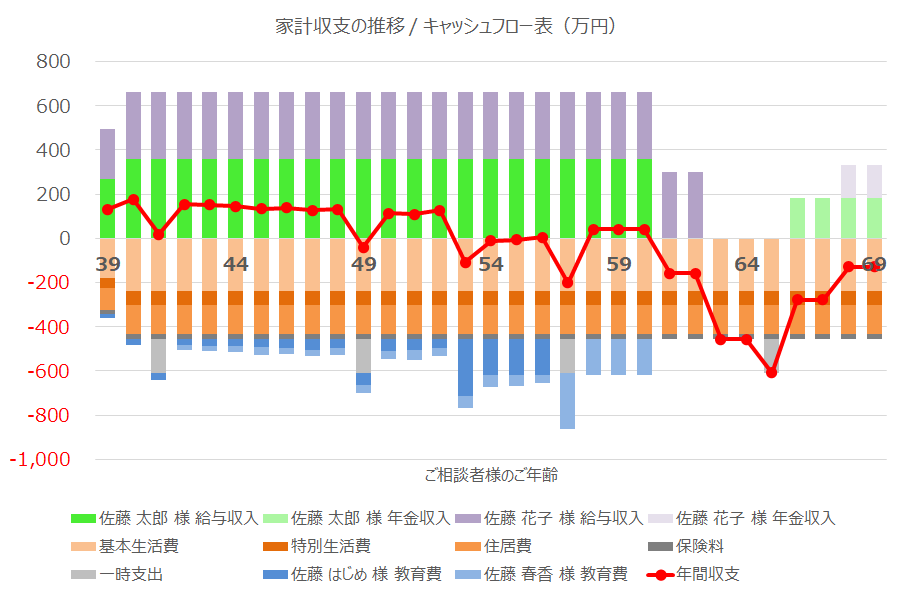

その結果をグラフにすると、以下のように、毎年の収入、支出、そして年間収支がどのように推移していくかが一目瞭然です。

50代では教育費負担が重くなりそう、定年退職後は生活費を落とさなかったら大きな赤字になりそう、といったことが明確になるかと思います。

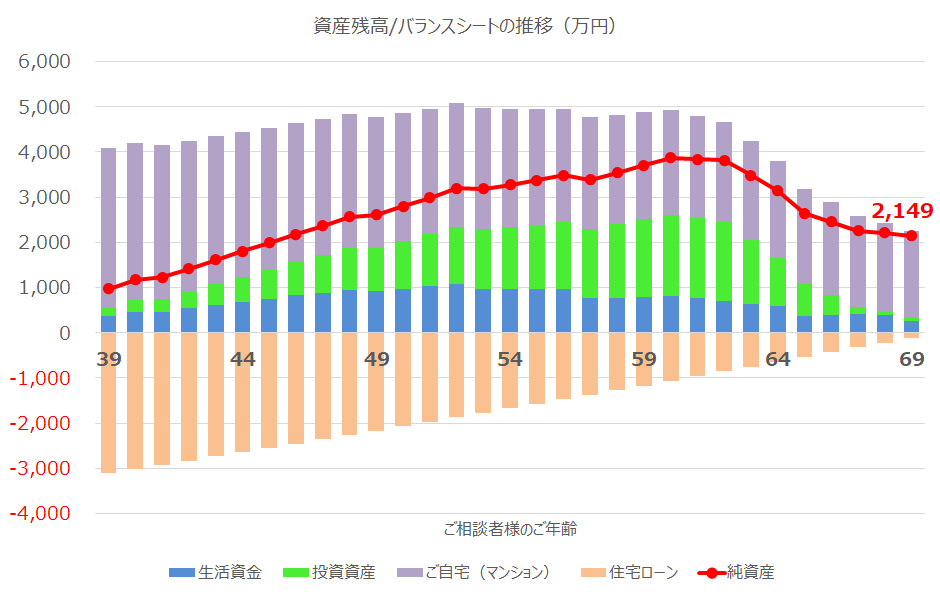

そして、長期的に資産がどのように推移していくのか、例えば、30年後の69歳の時点でどのくらいお金が残っていそうか、といったことを確認することができます。

ライフプランシミュレーションは、精緻に予測するというものではなく、だいたいこんな感じになりそうだ、といったイメージを大まかに掴むために行うものです。

例えば、ライフプランシミュレーションをやってみた結果、30年後にはかなりお金が余ってしまいそうだ(嬉しい悲鳴!)ということがわかれば、日々の生活はもう少しゆとりを持ってもよいだろう、ということになるでしょう。

一方、このままのペースでいくと、30年どころか、20年後にはお金がなくなってしまいそうだ(悲痛な悲鳴!)、ということがわかった場合、転職して収入アップを図る必要がありそうだとか、ふだんからもっと支出を抑えていかないとまずそうだ、ということになるかもしれません。

このように、長期的なお金の見通しを確認するには、ライフプランシミュレーションがとても役に立つのです。

リスクに備える

ライフプランシミュレーションをやって、人生設計とお金のプランがある程度明確になると、具体的にリスクに備えていくことができるようになります(資産形成の仕組みの左下の部分)。

ここで言うリスクは、

- 死亡

- 病気やケガ

- 働けなくなる・障害

- 介護

といったものです。

こういった状況になった場合、描いている人生通りに生きていけるように、必要に応じて保険商品などに加入しておくと安心です。

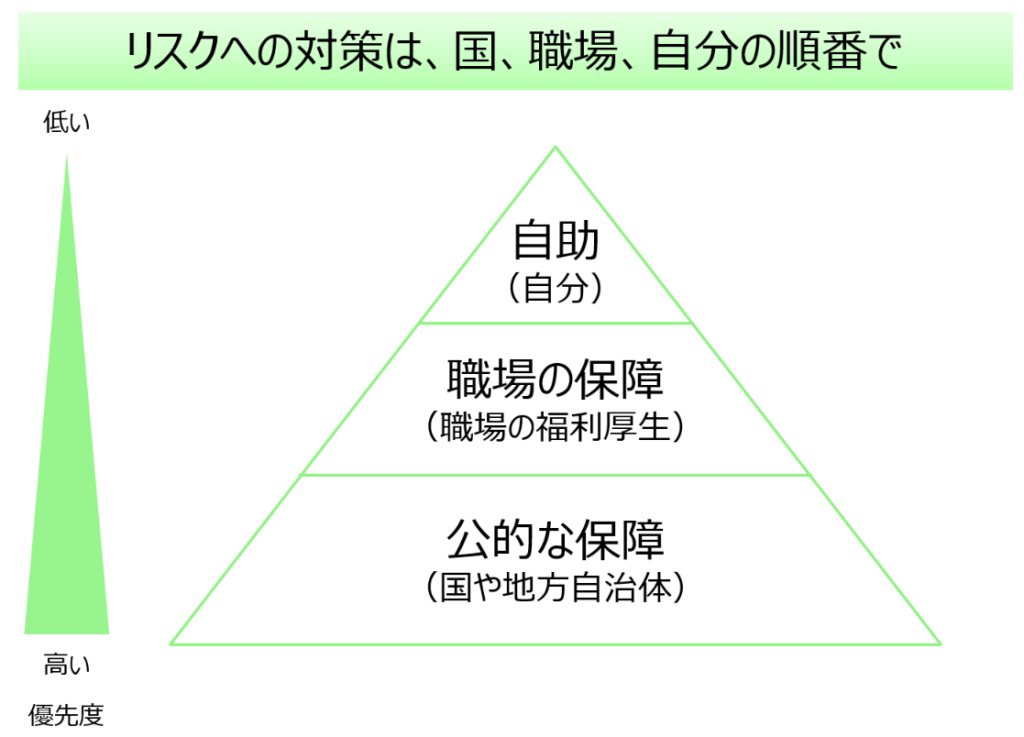

ただし、まず押さえておいて頂きたいポイントとして、日本は国民皆保険、国民皆年金ということで社会保険が非常に充実している国である、ということです。

まずはご自分が加入している公的医療保険や公的年金保険(国民年金や厚生年金)などの公的な保障からどのような給付が受けられるのかを確認しておくことが大切です。

さらに会社員や公務員の方は、職場の福利厚生など(職場の保障)で、どのような給付が受けられるのか確認しましょう。

この部分を見落としている方が多く、確認してみたら、あまり保険に入る必要がなさそうだ、という方も多いかと思います(特に医療保険)。

そして、社会保険と職場の福利厚生の給付内容を確認、さらに手元にある資産の状況を考慮して、それでも不安が残るということであれば、民間の生命保険など(ここでは「自助」と呼びます)に加入しておくことでリスクへの備えは万全になります。

このように、リスクへの備えとしては、

公的な保障 → 職場の保障 → 自助

といった順で確認していくことがとても大切になってきます。

公的な保障や職場の保障を調べることなく、民間の保険に加入してしまうのは、結果的にかなりもったいないお金の使い方になってしまう可能性が高いと考えています。

老後に備える

突然の死亡や病気・ケガ、働けなくなる、といったことは誰にでも起こるとは限りませんが、一方、誰もが老後をむかえていくことは時間とともに確実に起こることです。

その老後の生活資金をどのように準備していくか、というのが老後に備える(資産形成の仕組みの右下の部分)です。

この「老後に備える」についても、「リスクに備える」同様、

公的な保障 → 職場の保障 → 自助

の順で考えていくことが重要です。

日本は国民皆年金の国ですから、全員が国民年金に加入しています。そして、会社員・公務員の方は厚生年金にも加入しています。

自分の描く人生を歩んでいった場合に、まずは公的年金からどのくらい給付されそうなのかを確認しましょう。

その上で、会社員や公務員の方は職場の退職金・企業年金がどのようになっていて、どのくらいもらえそうなのか、確認しましょう。

最後に、上の公的な保障、職場の保障で足りない部分として、自らどのくらい準備しておく必要があるのかを確認し、その部分については自助努力をしていきましょう。

「老後資金は1億円必要だ、いや3000万円で十分だ!」などと、数字がひとり歩きしていますが、こういった数字に踊らされないようにしましょう。

一般的な数字ではなく、必ず自分の場合として、

「どのくらいの生活費を想定していて、そのためにはいくらくらい必要。一方、公的年金からいくら、職場からいくら、それぞれ受給できそうだ。その結果、自分ではいくら自分で用意しておこう」

といった形で考えていくことが重要です。

まとめ

かなり長くなってしまいましたが、資産形成の仕組みとしては、

- 人生設計(ライフデザイン)

- 家計管理

- ライフプランシミュレーション

- リスクに備える

- 老後に備える

の5つに分けて考えていきます。

「資産形成ハンドブック 基本編」では、これらの各項目について、それぞれご説明していますので、詳しくはそちらをお読みいただければと思います。

資産形成ハンドブック 基本編

基本的には、人生設計(ライフデザイン)から読み進めて頂くことをオススメしますが、ご興味のある分野がございましたら、どこから読み進めて頂いても結構です。

皆様の資産形成の一助となれば幸いです。

お問合わせはこちらからお待ちしております。