医療保険に加入されている方の中には、先進医療特約と呼ばれる特約をつけていらっしゃる方も多いのではないかと思います。

でも、その「先進医療」とはどういったものなのか、きちんと理解されている方は意外と少ないのではないかと思います。

なんかスゴそう!何でも治りそう!治療費高くなりそう!など、いろいろなイメージがあるかと思いますが、本日は、そもそも先進医療とは?というところから、確認してみたいと思います。

まずは公的医療保険の対象外となる「先進医療」、公的医療保険の対象となる「標準治療」それぞれの定義から確認していきましょう。

先進医療とは?

先進医療の定義から確認してみたいのですが、最も正確かつ詳しい情報は、おそらく厚生労働省の以下のページに集約されているかと思います。

ただ、必ずしも一般の方向けにわかりやすく書かれているわけでもないので、上記ページ等を参考にしながら、以下ではポイントをご説明していきたいと思います。

まず先進医療の定義としては、次のようになっています。

厚生労働大臣が定める高度の医療技術を用いた療養その他の療養であって、保険給付の対象とすべきものであるか否かについて、適正な医療の効率的な提供を図る観点から評価を行うことが必要な療養(評価療養)の1つ

健康保険法等の一部を改正する法律(平成18年法律第83号)

つまり、「高度の医療技術を用いた」治療方法ではあるものの、公的医療保険の対象にするべきかどうか、評価を行っている段階にある治療方法ということになります。

「先進医療に係る費用」は全額自己負担?

このような先進医療を受ける場合、「先進医療に係る費用」は全額自己負担となります。

ただし、通常の治療と共通する部分(診察・検査・投薬・入院料等)の費用は、一般の保険診療と同様に扱われるため、高額療養費制度などが適用され、自己負担金額は一部となります。

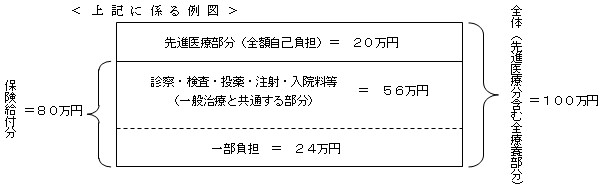

例えば、次の図のように、総医療費が100万円、先進医療部分が20万円だったケースで確認してみましょう。

総医療費が100万円、うち先進医療に係る費用が20万円だったケース(厚生労働省のホームページより)

この場合、先進医療部分の20万円は全額患者負担、そして公的医療保険の適用される部分80万円は、一般的にその3割負担で24万円の負担になります(この24万円部分にはさらに高額療養費制度が適用されるため、一般的な所得の方であれば、自己負担金額はさらに8万円程度に下がります)。

このように先進医療の治療を受けると、先進医療部分については全額自己負担になるというわけです。

では、公的医療保険の対象となる治療方法、つまり標準治療とは一体何なんでしょうか?

標準治療とは?

標準治療とは、科学的根拠に基づいた観点で、現在利用できる最良の治療であることが示され、ある状態の一般的な患者さんに行われることが推奨される治療をいいます。

一方、推奨される治療という意味ではなく、一般的に広く行われている治療という意味で「標準治療」という言葉が使われることもあるので、どちらの意味で使われているか注意する必要があります。なお、医療において、「最先端の治療」が最も優れているとは限りません。最先端の治療は、開発中の試験的な治療として、その効果や副作用などを調べる臨床試験で評価され、それまでの標準治療より優れていることが証明され推奨されれば、その治療が新たな「標準治療」となります。

公的医療保険の対象となる治療方法という意味での「標準治療」は、

科学的根拠に基づいた観点で、現在利用できる最良の治療であることが示され、ある状態の一般的な患者さんに行われることが推奨される治療

というわけです。

「一般的に広く行われている治療という意味で「標準治療」という言葉が使われることもある」ということで、「標準治療」という言葉を聞くと、「普通の治療」「平凡な治療方法」みたいな印象を受けることもあるかと思いますが、公的医療保険制度における「標準治療」は、あくまで

「現在利用できる最良の治療であることが科学的根拠に基づいて示されている治療方法」

ということになります。

つまり、考え方、価値観にもよりますが、公的医療保険が適用される範囲内の治療方法、つまり標準治療の範囲内で治療を受けていく、という治療方針を採用するというのも1つの考え方なのではないかと思います。

【がん治療、標準治療、先進医療についての参考動画】

先進医療の具体的な事例は?

先進医療と標準治療の意味を確認したところで、実際の先進医療の具体的な事例を確認してみましょう。

次の表は、先進医療の中で年間実施件数が多いものから上位5つを取り上げて表にしたものです。

| 技術名 | 年間実施件数 | 先進医療費/件 |

| 陽子線治療 | 1,295 | 約270万円 |

| MRI撮影及び超音波検査融合画像に基づく前立腺針生検法 | 821 | 約11万円 |

| 重粒子線治療 | 720 | 約309万円 |

| ウイルスに起因する難治性の眼感染疾患に対する迅速診断(PCR法) | 375 | 約3万円 |

| 糖鎖ナノテクノロジーを用いた高感度ウイルス検査 | 295 | 約0.3万円 |

厚生労働省 「第81回先進医療会議」 / 「令和元年度先進医療技術の実績報告等について」 / 「参考資料1」より作成

年間の実施件数としては、多いものでも1,295件、5位のものだと295件ということになります。

ざっくりですが、日本の人口1億2427万人(日本人、令和2年1月1日)で割り算してみると、

1,295 / 1億2427万 = 0.00001042,,,

ということで、パーセントになおすと、0.001%程度の人が受けている治療方法ということになるかと思います。

この1,295件という数字、どのように思われますか?

例えば、次のような数字と比べてみると少しはイメージが湧くかもしれません。

- 家庭内事故における死亡者数は14,984件(厚生労働省 平成30年人口動態統計)

- 交通事故死者数は3,218件(警察庁 令和元年 道路の交通に関する統計)

先進医療を受ける確率は、こういった状況で死亡する確率よりも低いわけですね。

また、先進医療は高額なのでは!というイメージをお持ちの方もいらっしゃるかと思いますが、上の表だと、確かに陽子線治療、重粒子線治療は300万円前後とかなり高額ですが、他のものについては11万円以下ということで、必ずしも高額とは言えないでしょう(風邪を引いて病院に行った時の金額と比べれば高いとは思いますが、、、)。

なお、上の表では、2020年3月27日付厚生労働省告示により、先進医療から削除された「多焦点眼内レンズを用いた水晶体再建術」は除外しています。他にも、「歯周外科治療におけるバイオ・リジェネレーション法」等が医学的な有用性が十分に示されていないということで削除されています。

このように、「先進医療」と言っても、そこに含まれる具体的な技術は常に見直されていき、必ずしも医学的な有用性が示される治療法ばかりというわけではないのです。

ご参考:

白内障手術における「多焦点眼内レンズを用いた水晶体再建術」の先進医療からの削除について(あいおいニッセイ同和損保ホームページより)

「多焦点眼内レンズを用いた水晶体再建術」・「歯周外科治療におけるバイオ・リジェネレーション法」等の先進医療からの削除に関するお知らせ(住友生命保険ホームページより)

1回3000万円以上の治療薬であっても公的医療保険の対象になっています!

昨年、スイス製薬大手ノバルティスが開発した、白血病など血液のがんで高い治療効果が見込まれる「キムリア」という治療薬について、保険適用になったことが話題となりました。

詳細は以下の記事をご覧頂きたいのですが、1回の投与で3,349万円という高額な治療薬です。

公的医療保険が適用されるわけですから、もちろん高額療養費制度の対象になりますので、自己負担金額は所得に応じて自己負担額の上限が決められています。

つまり、医療費としては一回3,000万円を超えていたとしても、自己負担額は数十万円といった金額にまで下がるわけです。

高額療養費制度については、次の記事をご覧頂ければと思います。

先進医療特約は必要か?

ここまで先進医療と標準治療の定義、そして先進医療の事例を確認してきました。

では、先進医療特約は必要でしょうか?

「特約」という文字が示す通り、一般的に先進医療特約部分だけで加入することはできず、医療保険などの基本となる契約に追加する形で契約することになります。

一般的に、ある程度の金融資産(100~200万円程度)を持つようになったら、高額療養費制度もありますので、医療保険の必要性は必ずしも高くないのではないかと考えています。

そして、先進医療特約をつけるためには、必ずしも必要性が高くない医療保険等に加入しなければならず、そこまでして加入するメリットは大きいのだろうか?と考えています。

もちろん保険に対する考え方は人それぞれですので、それでも加入しておいた方が安心できる、ということであれば加入されておくのも選択肢だと思います。

いずれにしても、

- 先進医療は有効性を含めてまだ実験段階にある治療方法であること

- 現在利用できる最良の治療である「標準治療」は公的医療保険が適用されて受けることができること

といった基本的な事項をきちんとご理解して頂いた上でご判断頂ければと思います。

なお、保険とはそもそもどういう状況において有効なのか、ということについても、よろしければご確認頂ければと思います。

以上、本日は先進医療についてご説明させて頂きました。