老後の医療費はいくらかかるかわからないから不安!

ということで、医療保険や医療特約(特に終身タイプ)に加入されている方も多いのではないかと思います。

実際、「平成30年度 生命保険に関する全国実態調査(生命保険文化センター)」によると、民間の生命保険加入世帯(かんぽ生命を除く)における医療保険・医療特約の加入率は88.5%(平成30年)となっています。

民間の生命保険加入率が79.1%ということなので、この調査結果を前提にすると、少なくとも7割くらいの方は医療保険・医療特約に加入していることになります(ちなみに、筆者は加入しておりません、、、)。

一生涯における医療費がいくらかかるのか、今回は医療費の数字を確認していきたいと思います。

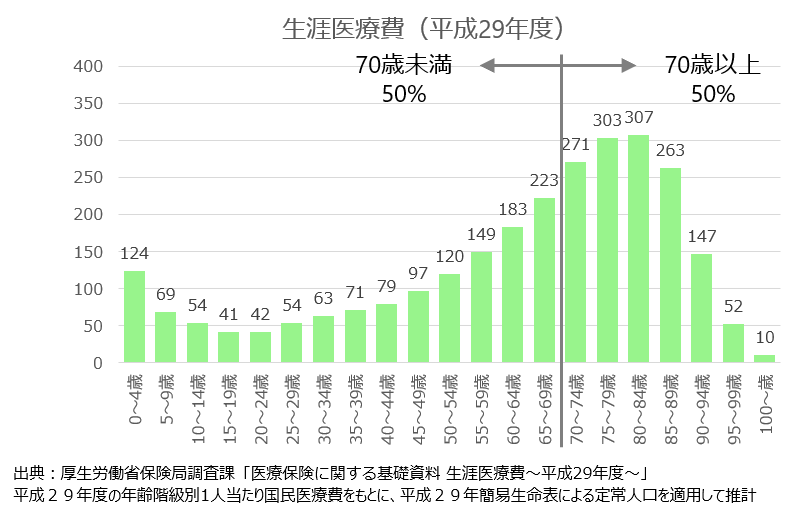

一生涯にかかる医療費は2,724万円!?

毎年12月頃に、厚生労働省が「医療保険に関する基礎資料」というデータを発表しているの(もうすぐ最新のデータが発表されるはず)ですが、その中に生涯医療費という、一生涯にかかる医療費の推計データがあります。

それによると、一生涯にかかる医療費(平成29年度)は

2,724万円!

ということになっています。

次のグラフにある通り、一生涯の医療費の半分は70歳未満でかかり、残りの半分が70歳以降でかかることになっています。

2,724万円などと聞くと驚く方が多いのではないかと思いますが、実際には、国民皆保険ということで、公的医療保険制度に加入していますから、保険証を提示すれば3割負担であったり、さらには高額療養費制度もあり、実際の自己負担額はグッと少なくなります。

(注)なお、上のグラフは「国民医療費」をもとに算出されており、公的医療保険制度の医療費以外のものも含まれています。

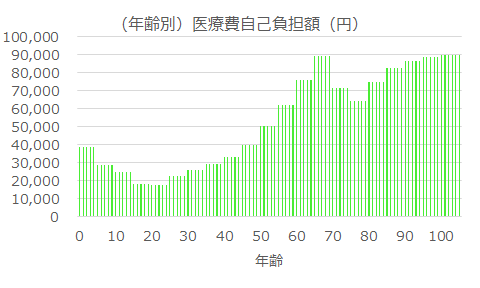

医療費の自己負担額は高齢期でも最大で年間9万円?

では、実際の自己負担額はいくらくらいになるのでしょうか。

同じく「医療保険に関する基礎資料」(平成29年度)から、医療費の自己負担額を確認してみたいと思います。

年齢別の医療費自己負担額は、次のグラフのようになっています(「医療保険に関する基礎資料」(平成29年度)P.51「1人あたり患者負担」より、5歳刻みの各年齢階級内で同一金額と仮定して表示)。最も低いのは10代後半から20代前半で1万8,000円程度、最も高くなるのは60代後半と90代後半以降で9万円弱といった水準になっています。

「医療保険に関する基礎資料」(平成29年度、厚生労働省)よりウェルスペント試算

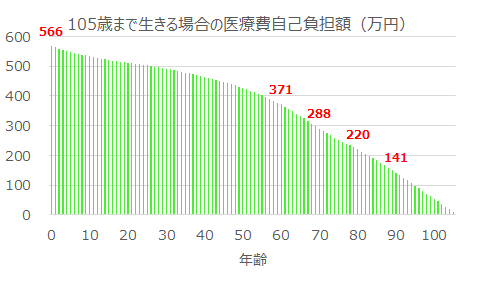

105歳まで生きた場合の生涯医療費自己負担額は566万円!

この自己負担額は一生にわたってかかる場合、合計いくらになるのでしょうか。

データのある105歳まで生きた場合の合計額として計算すると566万円となります!

そして、次のグラフは、各年齢から105歳まで生きる場合の医療費自己負担額(累計)を表しているのですが、例えば

- 60歳の方であれば今後105歳まで生きる場合には371万円

- 70歳の方であれば今後105歳まで生きる場合には288万円

- 80歳の方であれば今後105歳まで生きる場合には227万円

- 90歳の方であれば今後105歳まで生きる場合には141万円

といった金額になることがわかります。

「医療保険に関する基礎資料」(平成29年度、厚生労働省)よりウェルスペント試算

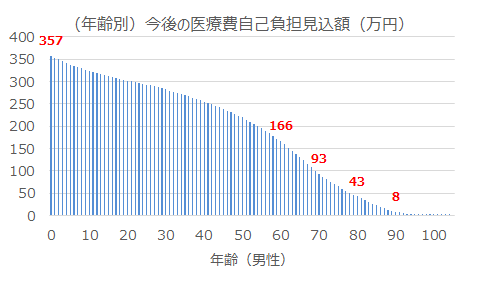

男性の60歳以降における医療費自己負担見込額は166万円!

もちろん全員が105歳まで生きるわけではありません。ということで、各年齢ごとの医療費自己負担額に、生存確率(簡易生命表より)を乗じたものが、期待値としての医療費自己負担額(つまり、見込額)になります。

生存確率は男性と女性で異なりますので、男女別で確認していきたいと思います。

まず男性のデータは次のようになります。

「医療保険に関する基礎資料」(平成29年度、厚生労働省)および「簡易生命表」(平成29年度、厚生労働省)よりウェルスペント試算

各年齢において、生存確率を考慮した場合のその後の人生における医療費自己負担見込額は、例えば

- 0歳の方であれば357万円

- 60歳の方であれば166万円

- 70歳の方であれば93万円

- 80歳の方であれば43万円

- 90歳の方であれば8万円

といった金額になります。

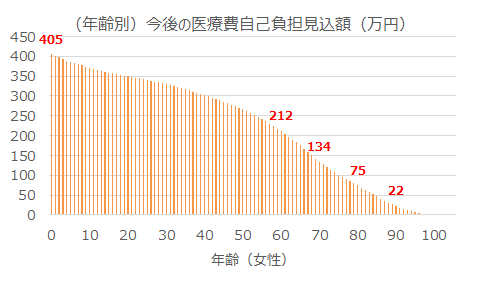

女性の60歳以降における医療費自己負担見込額は212万円!

同様に女性の場合を計算してみると、次のようになります。

「医療保険に関する基礎資料」(平成29年度、厚生労働省)および「簡易生命表」(平成29年度、厚生労働省)よりウェルスペント試算

各年齢において、生存確率を考慮した場合のその後の人生における医療費自己負担見込額は、例えば

- 0歳の方であれば405万円

- 60歳の方であれば212万円

- 70歳の方であれば134万円

- 80歳の方であれば75万円

- 90歳の方であれば22万円

といった金額になります。

最後に

今回のデータはいかがでしたでしょうか?

どちらかと言えば「思ってたよりも少ないんだなぁ」と感じられた方が多いのではないかと思います。

60歳以降における医療費自己負担見込額(生存確率を考慮したもの)は、男性で166万円、女性で212万円ということですので、これらを単純に平均すると189万円という数字になります(ちなみに、一般的に公的年金を受給し始める65歳以降で考えると、男性で131万円、女性で175万円となり平均153万円です。本記事のタイトルはこの数字を使っています)。

介護費と並んで、医療費はリタイアメントプランニング、老後の生活設計といったテーマでは誰もがご不安に感じられるポイントかと思います。

「日本の公的医療保険制度の範囲内で治療を受けよう!」と腹を括ることができれば、今回ご紹介した医療費自己負担見込額を参考にお金を準備しておけばよいのではないかと思います。

ただしこれは医療費分だけですので、例えば入院時のパジャマ代、家族がお見舞いに来る際の交通費など、公的医療保険制度の対象外となる費用も発生すると思われます。

実際には、そのあたりも考慮に入れながら、セカンドライフのお金の管理をしていただければと思います。