老後に向けた不安の1つとしてよく挙げられるお金ですが、中でも医療費や介護費はどのくらい用意すればいいのかわからない、ということで漠然とした不安をお持ちの方が多いのではないかと思います。

今回は、老後の医療費がどのくらいかかり、実際の自己負担はどのくらいになるか、具体的なデータを確認してみたいと思います。

老後の医療費はうなぎ登りだが、自己負担額はむしろ減少

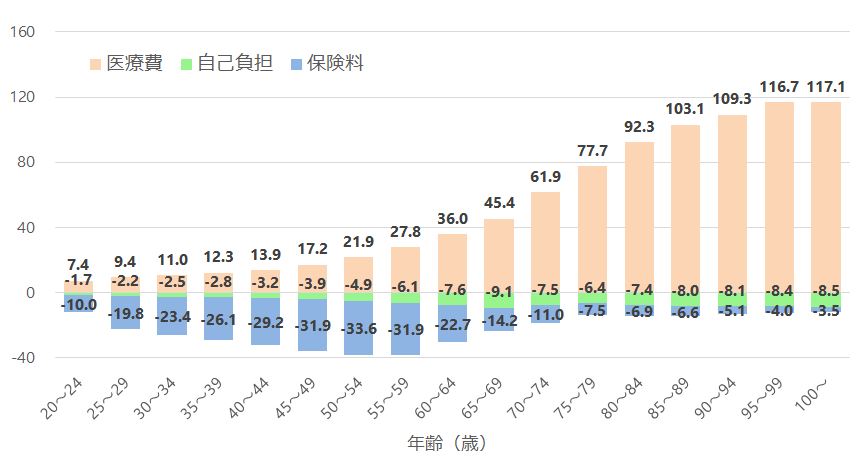

早速ですが、次のグラフをご覧ください。

(注)

1.1人当たりの医療費と自己負担は、それぞれ加入者の年齢階級別医療費及び自己負担をその年齢階級の加入者数で割ったものである。

2.自己負担は、医療保険制度における自己負担である。

3.予算措置による70~74歳の患者負担補填分は自己負担に含まれている。

4.1人当たり保険料は、被保険者(市町村国保は世帯主)の年齢階級別の保険料(事業主負担分を含む)を、その年齢階級別の加入者数で割ったものである。また、年齢階級別の保険料は健康保険被保険者実態調査、国民健康保険実態調査、後期高齢者医療制度被保険者実態調査等を基に推計した。

5.端数処理の関係で、数字が合わないことがある。

これは、厚生労働省「年齢階級別1人当たり医療費、自己負担額及び保険料の比較(公的医療保険)(年額)」(平成29年版 厚生労働白書)に掲載されているデータで、横軸が年齢、縦軸が金額(万円)となっています。

この医療費は、病気やケガなどで病院に行った際に発生する医療費の1年あたりの金額です。一般的には健康保険証を提示することで3割負担になりますが、この医療費は10割相当の金額になります。

20代以降、医療費は上がり続け、定年前後の60代では年間36~45.4万円、そして80代後半には年間100万円を突破しています。

しかし、保険証を提示することで自己負担額は下がり、グラフ中緑色で示している自己負担金額を確認すると、最も多くても60代後半で年間9.1万円、そして80代後半以降は8万円台で安定しています。このくらいであれば1ヶ月あたり7,000円程度ですから、それほど恐れる必要はないと思います。

また、保険証を持つためには公的医療保険制度に加入し社会保険料を支払い続ける必要があるわけですが、この保険料はグラフの中で青色で示しています。

現役時代は年間19.8万円~33.6万円と大きくなっている一方、一般的に国民健康保険に加入する定年後は、その保険料は70代前半までであれば11万円~22.7万円程度、そして後期高齢者医療制度となる75歳以降は3.5万円~7.5万円となっています。

つまり、75歳以降では医療費の自己負担分と保険料を合算しても、最大でも年間15万円ほどとなっており、1ヶ月あたりにすると1万2,500円ほどとなっているわけです。

なぜこんなに安いのか?

ここまでの数字をご覧になって、なんだ思ったほどかからないじゃないか、と拍子抜けされた方もいらっしゃるのではないでしょうか。

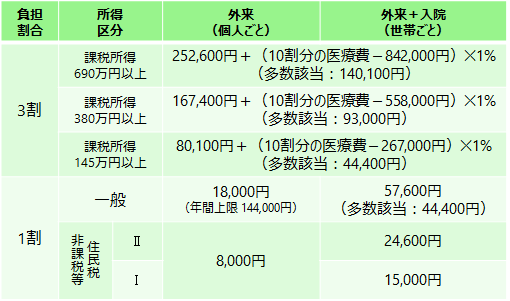

この理由の1つ目としては、公的医療保険制度には高額療養費制度があるため、医療費が高額となった場合であっても自己負担の限度額が決められていることがあります。

例えば、75歳以上の後期高齢者の場合、次のように所得の金額に応じて自己負担の限度額が決められています。現役世代ほどには所得がない、一般的な場合には通常の医療費の負担割合は1割、1ヶ月あたりの限度額(外来)は18,000円となっています。

そして、(あまり現実的ではないと思いますが)毎月のようにこの限度額まで自己負担することになった場合であっても、さらに年間の限度額は144,000円となっていますので、これ以上の自己負担になることはありません。

高額療養費制度:東京都後期高齢者医療広域連合「後期高齢者医療制度のしくみ」(令和3年版)より作成

なお、この1割負担については、今月4日の国会で医療制度改革関連法が成立したため、単身世帯の場合は年収200万円以上、複数世帯では年収合計320万円以上の場合、1割から2割に引き上げられることが決まりました。

75歳以上医療費2割負担、関連法成立 年収200万円から

2021年6月4日 11:45 (2021年6月4日 12:57更新)

一定の所得がある75歳以上の後期高齢者の医療費窓口負担を1割から2割に引き上げる医療制度改革関連法が4日の参院本会議で、自民・公明両党などの賛成多数で可決、成立した。単身世帯は年金を含めて年収200万円以上、複数世帯では合計320万円以上が対象になる。高齢者に収入に応じた支払いを求めて現役世代の負担を抑制する狙いだが効果は限定的だ。

現在、75歳以上の大半は窓口負担が1割だ。現役並みの所得(単身で年収383万円、複数世帯で520万円以上)の人は3割を負担するが全体の7%にすぎない。2割負担の層をつくり、3段階とする。2割負担となるのは75歳以上の約20%で約370万人が該当する。

田村憲久厚生労働相は4日の閣議後の記者会見で「若い人々の負担の伸びを抑えていく目的だ。法律の趣旨、意図を国民に理解してもらいながら周知に努めたい」と述べた。

導入時期は2022年10月から23年3月の間で、今後政令で定める。外来患者は導入から3年間、1カ月の負担増を3千円以内に抑える激変緩和措置もある。

(後略)

日本経済新聞 電子版より引用

この変更は2022年10月から23年3月の間に導入される予定ですので、そうなると、これまで病院に行って自己負担1,000円で済んでいた方は2,000円になるわけです。

2倍か!ということにはなるのですが、上でご説明した通り、高額療養費制度で1ヶ月あたりや1年あたりの自己負担限度額は定められていますので、実際の負担金額が大きく増えるということはないでしょう。

また、負担が低い2つ目の理由としては、高齢者の方は一般的に国民健康保険、後期高齢者医療制度に加入するわけですが、その保険料がその時の所得水準によって決まってくるから、ということが考えられます。

一般的に70代以降は公的年金以外には収入がないという方が多いかと思いますので、現役世代と比べると所得は低く、そのため社会保険料も低くなるというわけです。

最後に

今回は老後の医療費について確認してみました。

もちろん上記のデータは平均値ですので、人によって多い少ないは変わってきます。しかし、高額療養費制度など仕組みを正しく理解しておけば、自己負担が年間100万、200万といった高額になる可能性は極めて低いことをご理解いただけるのではないでしょうか。

お金まわりで何か不安になられた場合には、現在の自分の状況、そして利用している仕組み、制度等についてきちんと理解するということが非常に大切になってきます(公的な保障を確認せずに、民間の保険でカバーしようとするのはもったいないお金の使い方になる可能性が高いです)。

ぜひお金を見える化することで、少しでもご不安を軽減していただければと思います。