つい2週間ほど前に、3349万円もする白血病治療薬が保険適用になったことを取り上げましたが、今度はがんゲノム医療が保険適用になる、というニュースが飛び込んできましたので確認していきます。

がんゲノム医療に保険適用決定 最適な薬の選択早く

早速、ニュースを見ていきましょう。

がんゲノム医療に保険適用決定 最適な薬の選択早く

2019/5/29 10:46

厚生労働省は29日、がん患者の遺伝情報から最適な治療薬を選ぶ「がんゲノム医療」への保険適用を初めて決めた。薬を選ぶまでの医療費は56万円となる。がん治療ではがんの遺伝子変異をもとに薬を選ぶ。これまでは一度の検査で少数の遺伝子しか調べられなかったが、がんゲノム医療では多くの遺伝子を調べられる。最適な薬が早く見つかる可能性が高くなる。

29日午前に中央社会保険医療協議会(厚労相の諮問機関)の総会を開き、了承された。保険診療の対象になるのは「がん遺伝子パネル検査」。シスメックスと中外製薬がそれぞれ保険適用の希望を申請していた。6月1日から適用になる見通しだ。

がんは遺伝子の変異をきっかけに発症する。遺伝子変異を探し、対応する薬を投与すれば高い効果が期待できる。遺伝子パネル検査はがん組織などの多数の遺伝子を一度に調べ、専門家が結果を解析して最適な薬の選択につなげる。

検査は保険外診療だったため費用は数十万円と高額だった。保険適用で患者は原則3割負担になる。1カ月の自己負担の上限を定めた高額療養費制度を利用できれば、自己負担はさらに抑えられる。

ただ対象は固形がんの患者で、最適な治療法である「標準治療」を終えた場合などに限られる。検査をしても薬の選択につながるケースは1~2割とされる。

保険適用にあたり、厚労省は患者から同意を得られる場合、病院に国立がん研究センターへの遺伝情報の提供を義務付けることにした。データを集積することで精度を高めるための研究や創薬などにいかす。

日本経済新聞電子版より引用

ということで、「がん遺伝子パネル検査」と呼ばれる、これまで数十万円を自己負担しなければならなかった検査が保険適用となり、医療費は56万円と決められたようです。

一般的に、保険適用の医療費は自己負担が3割ですから、

56万円 ✕ 3割 = 16.8万円

となります。

ここから、さらに高額療養費制度が適用されますので、所得水準によってはさらに自己負担金額が少なくなるわけです。

ここではあらためて高額療養費制度について確認し、今回の「がん遺伝子パネル検査」の場合に具体的にどのくらいの自己負担金額になるか確認しておきます。

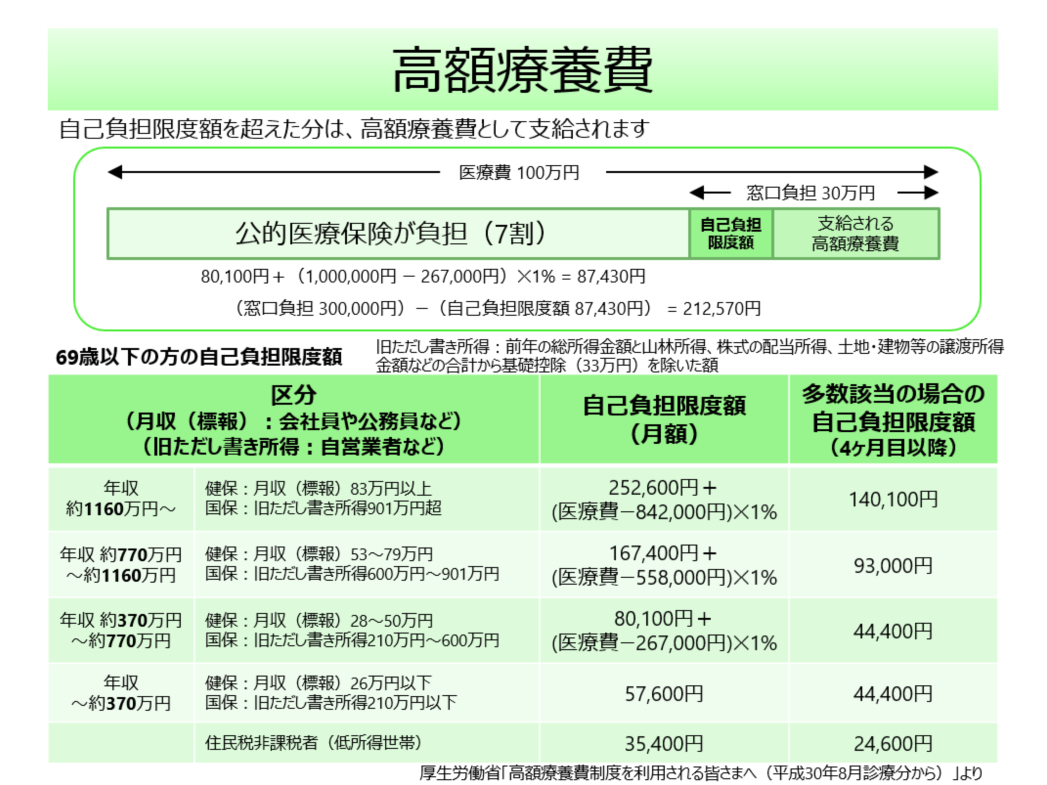

高額療養費とは?

日本は国民皆保険ですから、基本的に

- 国民健康保険

- 組合管掌健康保険

- 協会けんぽ

- 共済組合

- 後期高齢者医療制度

といった公的医療保険のいずれかに加入されているはずです。

公的医療保険には、高額療養費制度というものがあり、自己負担金額が大きくなる場合には、所得水準ごとに1ヶ月あたりの自己負担限度額が定められており、自己負担金額は過大にならないような仕組みが導入されています。

具体的には、以下のような形になっています。

今回の「がん遺伝子パネル検査」の場合、医療費が56万円ですから、原則としては自己負担金額が16.8万円になるのは上で確認した通りですが、所得水準によってはさらに下がります。

例えば、年収約370万円~約770万円の方であれば、上の表の計算式に当てはめると、

80,100円+(560,000円-267,000円)✕1%=83,030円

となりますし、

住民税課税で年収約370万円までの方であれば、上の表より57,600円

住民税非課税(低所得世帯)の方であれば、同じく35,400円

となるわけです。

ちなみに、年収約770万円~約1160万円の方であれば、同様に計算すると自己負担金額は167,420円とほぼ168,000円と変わらずで、さらに年収が高い方は限度額がもっと高いために、3割相当の168,000円は全額自己負担となります。

この年収ですが、

- 会社員や公務員など健康保険組合加入の方は、標準報酬月額(ざっくり言えば年収÷12の金額)

- 個人事業主や無職などの方は、旧ただし書き所得(前年の総所得金額と山林所得、株式の配当所得、土地・建物等の譲渡所得金額などの合計から基礎控除(33万円)を除いた額)

によって、上記の表の区分のどこに該当するかが決まってきます。

ご自身がどの区分に該当しているか、ぜひ確認しておいて頂ければと思います。

何かあっても、保険適用の医療費は一ヶ月あたりこれくらいの負担になる、ということを把握しているかどうかでも、お金に対する漠然とした不安が少しは解消されるのではないかと思います。

さらに大企業などにお勤めの方は、組合健保から付加給付と呼ばれる、高額療養費制度の自己負担金額をさらに下げるような給付が行われる場合もありますので、そちらもチェックしておくことをオススメします。

公的医療保険は一般生活者にとってもとても重要な保険だと思います。