地震保険の基本料率が平均で5.1%引き上げられることが発表になりました。

地震保険、料率平均5.1%上げ 損保料率機構

- 2019/5/28 20:00

損害保険各社でつくる損害保険料率算出機構は28日、地震保険の基本料率を平均で5.1%引き上げると発表した。金融庁の審査を経て、21年1月に保険料は上がる見通し。2019年1月に続く引き上げになる。

同機構が同日、金融庁に届け出た。最大の引き上げ幅になるのは福島県の非耐火建築物で15%。一方、引き下げになるのは愛知県などの耐火建築物などで、幅は18%が最大となる。長期契約の地震保険料の割引幅は縮小させる。

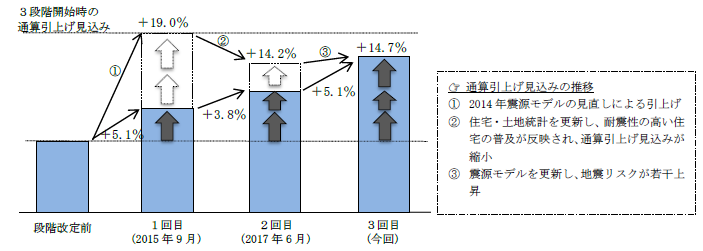

保険料率はもともと3段階に分けて引き上げられる予定で、今回は3段階目にあたる。15年からの通算ベースでは保険料率は14.7%上昇することになる。

日本経済新聞電子版より引用

地震保険については以下の記事でもご紹介させて頂いていますが、2015年9月30日の届出において3段階に分けて引き上げを行うことが決まっており、今回はその3回目の改定内容が具体的に決定された、というものになります。

では、今回、3回目の改定内容を以下のプレスリリースに沿って、具体的に確認していきたいと思います。

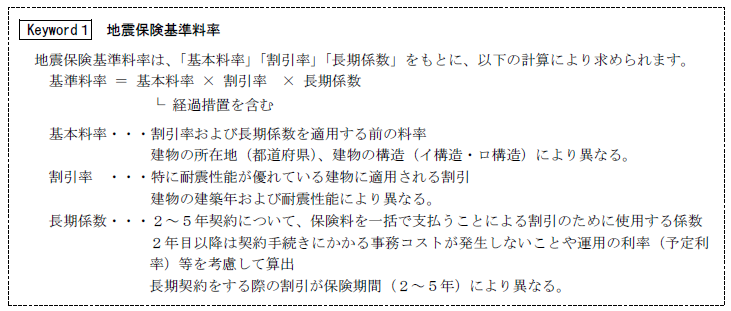

地震保険料変更の概要

- 基本料率を全国平均で+5.1%引上げ

- 引上げ率の最大:+14.7%(福島県のロ構造)

- 引下げ率の最大:-18.1%(愛知県、三重県、和歌山県のイ構造)

- なお、基本料率に講じている経過措置も見直します

- 長期契約の地震保険料の割引の見直し(長期係数の見直し)

基本料率は全国平均で+5.1%の引上げということで、基本的には値上げになります。

ただし、「都道府県」と「建物の構造(イ構造・ロ構造)」で個別に決まってくるため、実際の増減率は様々で、最大に引き上げられるのが福島県のロ構造で+14.7%、最大に引き下げられるのが愛知県等のイ構造で-18.1%となっています。

上がるところもあれば下がるところもあるということで、地震保険に加入されている方は対象物件が実際にどのような影響を受けるのか確認しておきましょう。

そして、長期係数も見直されることになります(長期契約の際の割引率に関係する数字です)。

長期係数の見直し

地震保険基準料率 届出のご案内(損害保険料率算出機構)より。( )内は割引率

長期係数が3年以上のところで、0.05ずつ引き上げられていることがわかります。

地震保険料は以下の計算式で計算されますので、長期係数が引き上げられた分、長期契約しても、期間による割引率が下がってしまう、というわけです。

基準料率 = 基本料率 ✕ 割引率 ✕ 長期係数

ちなみに、上式の2項目の割引率は、以下に説明を引用していますが、耐震性能による割引率であり、契約期間による割引は長期係数の形で反映されることになります。

3段階通算の改定について(総括)

こちらの図ではこれまでの3回にわたっての変更について総括されています。

当初、2015年9月30日の届出では、通算+19.0%の引上げを見込んでいたそうなのですが、耐震性の高い住宅が普及した影響なおで、最終的には+14.7%の引上げにとどまったようです。

基本料率の増減率の具体例

都道府県別、建物の構造別の増減率を一部抜粋すると次のようになります。

| イ構造 | ロ構造 | |

|---|---|---|

| 北海道 | -5.1% | -8.9% |

| 埼玉県 | +14.6% | +14.4% |

| 千葉県、東京都、神奈川県 | +10.0% | +8.5% |

| 愛知県、三重県 | -18.1% | -14.2% |

| 京都府、兵庫県 | -5.1% | -8.9% |

| 大阪府 | -6.3% | -5.4% |

| 沖縄県 | +10.3% | +7.6% |

東京近県だと、東京、神奈川、千葉はすべて同じ上昇率ですが、埼玉県はさらに高い上昇率になっています。

また、関西の方では今回の改定で引き下げられるようです。

最後に

本サイトでは、地震保険のみならず、火災保険料の引上げも含め、料率改定の前には必ず加入されている保険内容の確認と、改定後の保険料、残存期間を確認して、必要であれば見直ししておくことをオススメしています。

保険料が引き上げられたとしても、給付される内容が充実するわけではありませんので、同じ給付内容であれば保険料は安いに越したことはありません。

少し面倒なことかもしれませんが、保険料のような家計における固定費の見直しは節約の基本です。

賢く見直し、限りあるご自身のお金をぜひウェルスペントして頂ければと思います。

なお、火災保険については以下の記事でご説明しています。