住宅ローン3000万円の返済総額がいくらかご存知ですか?借入期間35年、借入金利2.5%なら、なんと約4500万円にもなるのです!

今借りている住宅ローンの借入金利は何パーセントですか?

金利負担の総額はいくらですか?

こんな質問に即答できる方は、ほとんどいらっしゃらないと思います。

ゼロ金利、マイナス金利と言われるご時世ですが、住宅ローンの金利負担はどのくらいなのでしょうか。

今回は、住宅ローンの金利負担分について確認してみます。

住宅ローンとは?

住宅ローンは、自宅を購入する時に金融機関から借りるローン(借入金)です。

現時点では、借入期間は最長35年、借入金利は0.5%~2.0%程度が一般的かと思います。

住宅の購入金額全額を借りる(フルローン)こともあれば、一部頭金を入れて、足りない部分のみ借りる場合もあります。

住宅ローンの返済総額

住宅ローンの返済総額は、次の通りとなります(諸費用は除きます)。

住宅ローンの返済総額 = 借入元金部分 + 金利負担部分

例えば、住宅ローンとして3000万円を借りた場合、借入元金部分が3000万円になり、金利負担部分は、借入年数や借入金利によって変わってきます。

金利負担部分を確認しましょう!

3000万円の住宅ローンを借りた場合、金利負担部分としていくらくらい返すことになるのでしょうか?

少し考えてみてください。

100万円?

500万円?

1000万円?

もっと、、、?

では、実際に確認してみましょう。

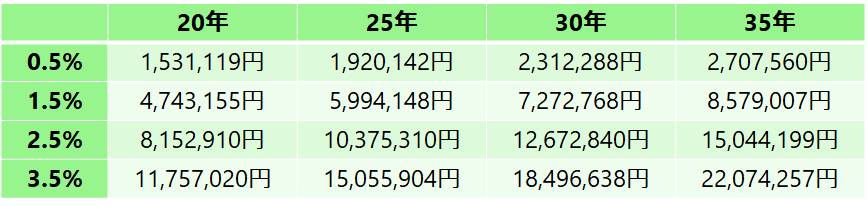

次の表は、借入期間、借入金利をいろいろと変えてみて、金利負担部分がいくらになるか計算したものです。

住宅ローン3000万円に対して、借入期間、借入金利を変えて、金利負担額を試算

例えば、3000万円の住宅ローンを、借入期間30年、金利1.5%で借りた場合、金利負担部分は7,272,768円、つまり約727万円となり、元金3000万円と合わせると総返済額は約3727万円になるというわけです。

最近でこそ住宅ローン金利はかなり低くなっていますが、一昔前(10年位前)であれば35年固定で2.5%~3.5%程度で借りられた方が普通なのではないかと思います。

そのような方だと、例えば35年で金利2.5%なら金利負担部分だけで約1500万円、金利3.5%なら約2200万円と、金利だけでもう一つ家が買えてしまうのではないか?というくらいの負担額になっています。

注意:上の試算では3000万円を借りた場合で行っていますが、例えば、2000万円の場合は3分の2、5000万円の場合は3分の5をそれぞれ単純に掛けて頂ければ、いろいろな借入額に対して確認できます。

https://shisankeisei.jp/managing-your-money/reduce-expenses-save-money/

節約術のところでも書きましたが、住宅ローンの見直し、借り換えというのは固定費の節約として、とにかく金額が大きいものです。

取り組むのは面倒くさいなぁと思われるかもしれませんが、一度重い腰を上げて借り換えると、数百万円単位で負担が減ることも普通です。

日々の生活で節約しながら生活費(変動費)を2~3万円減らそうとすると負担感が大きいと思いますが、いったん住宅ローンを借り換えてしまえば月々の返済額が2~3万円減ることは珍しくないでしょう。

まずはご自身の住宅ローンの現在の借入残高、残りの借入期間、現在の借入金利を再度確認してみるところから始めてみてはいかがでしょうか。

なお、住宅ローンの金利負担額の計算は、例えば次のサイトで簡単に行うことができます。

住宅ローン 返済額シミュレーション(イー・ローン ウェブサイト)