(本記事のアップデート版

火災保険料、来秋値上げへ!今すぐ契約の見直しを!ただし長期契約の方は慎重に(2018/11/14)

2019年10月から大手損保4社が火災保険料を5~9%値上げへ(2019/05/09)

がございますので、こちらも併せてご覧頂ければと思います)

週末の日経新聞で報道されていましたが、火災保険の参考純率が改定になり、来年あたりに火災保険、地震保険ともに値上げされる見通しのようです。

火災保険料5.5%上げ 来年にも老朽化、水漏れ目立つ

2018/6/16付日本経済新聞 朝刊損害保険各社でつくる損害保険料率算出機構は15日、火災保険料の基準となる料率を住宅向けで平均5.5%引き上げると発表した。損保各社は基準改定を踏まえ値上げ幅を検討し、2019年にも値上げに踏み切る見通しだ。19年には地震保険料も上がる見込みで、契約者の負担感は増しそうだ。

火事や台風、大雪被害などを補償する総合型住宅保険の保険料…

マンションや一戸建てなどお持ちの方は、火災保険&地震保険を見直しておく機会です!

では、早速、具体的に見ていきましょう。

損害保険料率算出機構のリリース内容を確認していきます。

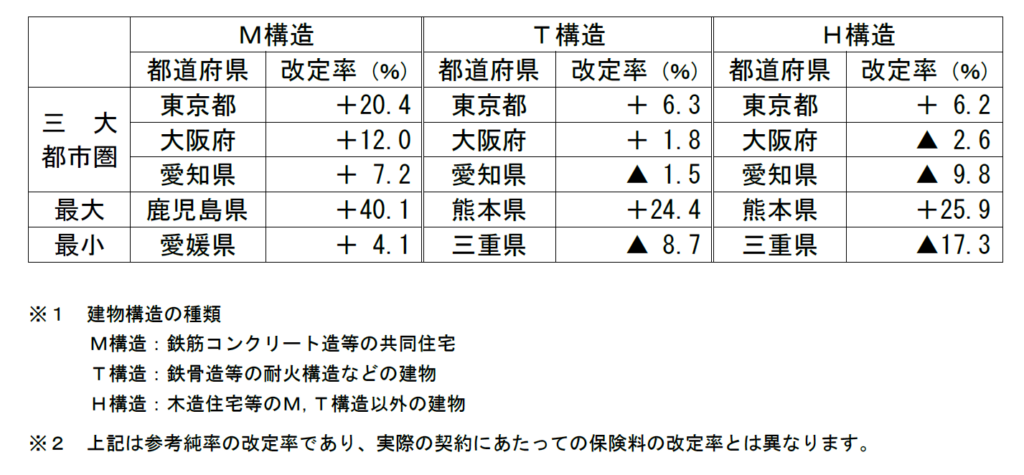

参考純率改定率の例

早速ですが、保険金額が建物2,000万円、家財1,000万円の場合に、どのくらい参考純率が改定されるのか、建物構造別に確認します。

まず、表の見方ですが、「M構造」が鉄筋コンクリート造等の共同住宅ということで、いわゆるRC造のマンションです。

そして、「T構造」が鉄骨造等の耐火構造などの建物ということで、S造のマンションや一戸建てなどでしょうか。

最後に、「H構造」が木造住宅等のM、T構造以外の建物となっています。木造の一戸建てはこちらですね。

そして、気になる結果ですが、「M構造(RC造マンション)」では

東京都で20.4%上昇!

鹿児島県に至っては、なんと40.1%上昇!

です!

一方、「T構造」「H構造」では、低下している場所もありますが、最大上昇幅となっているのはいずれも熊本県で、それぞれ24.4%、25.9%の上昇となっています。

「M構造」の鹿児島県もそうですが、九州は特に上昇幅が大きくなっている可能性がありそうです。

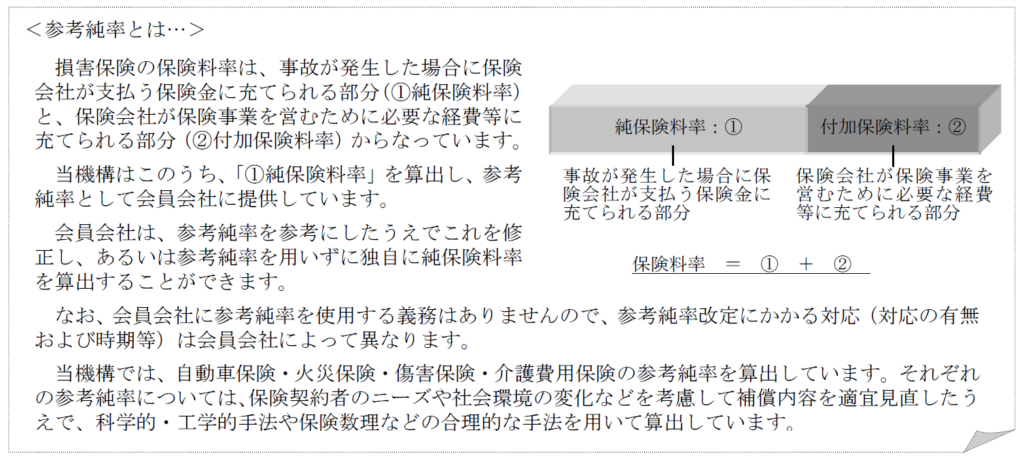

ところで、参考純率とは?

さて、今回発表されたのは参考純率の改定率なのですが、参考純率とはそもそも何でしょうか?

これは最終的に契約者が支払う保険料そのものではありません。

上の説明の通り、

最終的に契約者が支払う保険料 = 純保険料 + 付加保険料

となっています(ちなみに、これは生命保険でも同じ構造です)。

純保険料は、事故が発生した場合に保険会社が支払う保険金の部分

付加保険料は、保険会社が業務を行うための経費の部分

というわけです。

そして、今回改定が発表されたのは「純保険料率に相当する」参考純率の部分です。

ここから、各保険会社がどこまで今回の参考純率の改定を保険料に反映させるか、純保険料と付加保険料の割合、営業努力による付加保険料の低下、など、総合的に検討した上で、最終的に契約者が支払う保険料が決められることになります。

今回の改定を受けて、各損害保険会社は保険料の改定を検討していくわけですが、「M構造(RC造マンション)」などではかなりの確率で火災保険料の値上げにつながっていくと思われます。

ということで、火災保険を契約されている方は、まず現在の契約内容を確認し、ごく最近加入した、もしくは更新したという方を除いて、来年の値上げ前に現在の契約を解約して、最長期間で再契約しておいた方がよい可能性が高いと思います。

また、1年更新など短期間での更新で契約されている方は、来年の値上げ前に、最長契約期間(火災保険 10年、地震保険 5年)で契約しなおしておくことをオススメします。

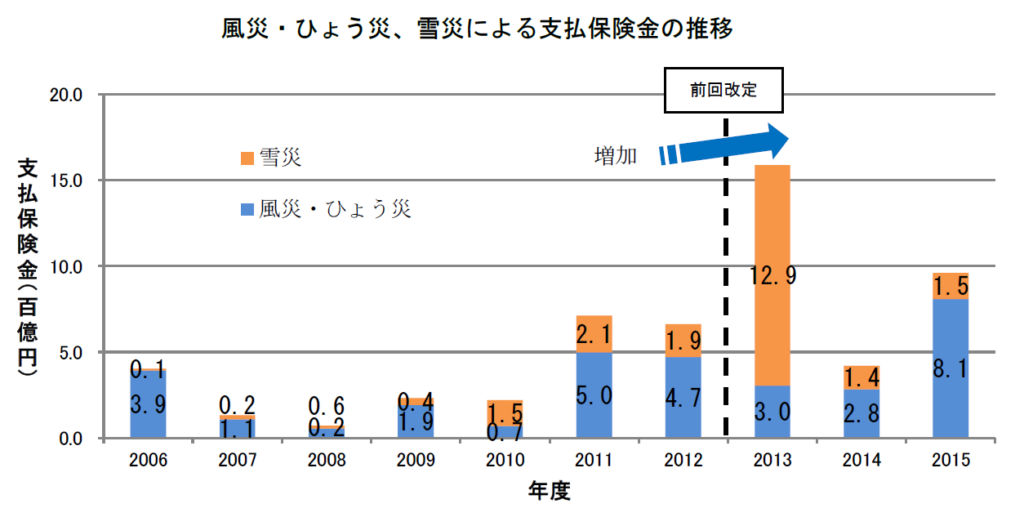

なぜ参考純率は改定されたのか?風災・ひょう災、雪災

ところで、なぜ参考純率が改定されたのでしょうか。

1つ目の理由として、風災・ひょう災、雪災など自然災害の増加が挙げられています。

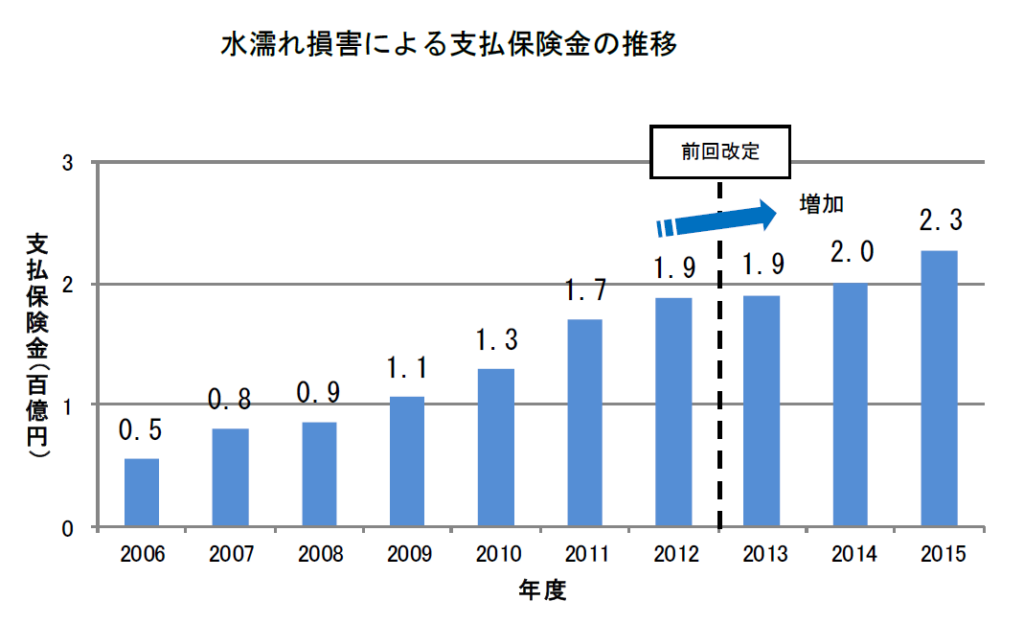

なぜ参考純率は改定されたのか?水漏れ損害

そして、もう一つの理由としては、冬季の凍結や老朽化などで水道管に生じた事故による水漏れ損害の増加が挙げられています。

最後に

まだ最終的な保険料は決まっていませんが、新しい保険料が発表され次第、いつでも火災保険の見直しが相談できるよう、現在の保険契約の内容を今から確認しておくことをオススメします。

本記事のアップデート版として、以下の記事も書いておりますので、こちらもご覧頂ければと思います。

地震保険料の値上げについての記事もございますので、よろしければご覧ください。