「今の家賃と比べてください」

新聞の折り込みチラシなどで、よく見かけるフレーズだと思いますが、今住んでいる家の家賃と、住宅ローンの毎月の返済額を比較することにどれだけ意味があるのでしょうか。

今日はこのテーマについて考えてみたいと思います。

今の家賃と比べるものは?

よくチラシに書いてあるのは、「家賃と住宅ローン返済額を比較して、安いですよね?」みたいな話だと思います。

でも、賃貸住宅の場合、

- 家賃(共益費等含む)

- 更新料

- (家族構成に応じて転居する場合)引っ越し費用

などがかかります。

一方、購入する場合は、

- 購入時

- 物件価格

- 仲介手数料

- 不動産取得税

- 住宅ローン関連費用

- 各種登記費用

- 継続的

- 住宅ローン返済額(金利負担含む)

- 固定資産税・都市計画税

- 管理費・修繕積立金(マンションの場合)、必要なタイミングで修繕費用(一戸建ての場合)

- 売却時

- 売却時物件価格(これは支出ではなく収入)

- (場合によっては)譲渡所得税

など、いろいろかかります。

一つ大事な点は、購入した場合、どこかの時点で売却すればそれは売却価格相当の現金として回収できますから、その分は差し引いて考えなければならないことです(もちろん売却に伴う手数料等は発生しますが)。

たとえ売却しなかったとしても、仮に売却するとしたらいくらになりそうか、という市場価格、査定価格を確認しておけば、それ相当の資産を持っていることになりますので、きちんと認識するようにしておきましょう。

ということで、これらをすべて合計して比較しないと、賃貸と購入でどちらが安いか、というのは判断できません。

そして、毎月の支出金額は実際どのくらいになるのだろうか、家計的には大丈夫そうか、、、と比較していくことになるわけです。

そういう意味では、住宅ローンの返済額だけを見てもあまり意味はなく、少なくとも、固定資産税・都市計画税や、管理費・修繕積立金なども併せて考えておく必要があります。

ところで、住宅ローンの返済額というのはそもそもどうやって決まるのでしょうか?

住宅ローンの返済額はこんなに変わります!

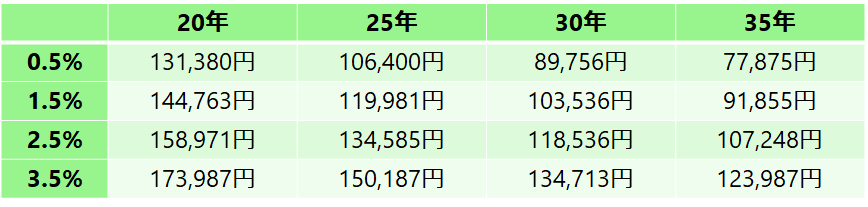

住宅ローンとして3000万円借りる場合に、月々の返済額がいくらになるか、いくつかの事例で計算してみます。

計算前提

- 借入額:3000万円

- 返済期間:20年、25年、30年、35年

- 借入金利:0.5%、1.5%、2.5%、3.5%

- 返済方式:元利均等返済

早速ですが、月々の返済額を計算してみると、次のようになります。

同じ住宅ローン3000万円でも、借入期間、借入金利によって、月額77,875円から、高いと月額173,987円まで変わることがわかります。

現在は、ゼロ金利、マイナス金利の時代ですから、現実的には金利は高くても1.5%くらいだと思いますが、それでも返済期間が短いと月額144,763円と、最も低い場合と比べて2倍近い返済額になります。

住宅ローンの月々の返済額は、借り方、つまりどのくらいの金利でどのくらいの返済期間で借りるかによって、大きく変わるのです。

購入しようとしている物件がいいとか、悪いとか、それはまっったく関係ありません。

純粋に、住宅ローンという金融商品を利用して、どのように資金調達(ファイナンス)するかによって、返済額は変わってくるのです。

一般的に、不動産屋さんのチラシでは、上の表でいうと右上の、金利0.5%、返済期間35年あたりの、最も返済額が小さくなるような前提で計算して、

「今のお家賃と比べてください!」

と言ってくるはずです。

購入しようとしている物件が魅力的かどうか、というのは、物件そのもののクオリティと、それをいくらで購入することができるのかという価格で決まります。

マイホームとなるとどうしても舞い上がって冷静な判断が難しくなってしまうこともあるかと思いますが、物件自体が安いかどうかを見極めるには、あくまで物件の価格が重要なのであって、住宅ローンの月々返済額というのは関係ない、ということをご理解頂ければと思います。

もちろん長期的に月々の返済が問題なく行えそうか、というのは大事ですし、ライフプラン・シミュレーションなどをしながら、適切な返済期間、借入金利を選択することが大切です。

次の記事も参考にして頂ければと思います。

最後に

今回は、住宅ローンの月々の返済額を家賃と比べること自体にはあまり意味がない、というお話でした。

「金利を少しでも払いたくないから頭金を多めにしつつ、できるだけ短く借りたい」という方もいれば、「できるだけ長く借りて月々の返済額をおさえつつ、余裕がある時は積極的に繰上返済していきたい」という方もいらっしゃるかと思います。

このように住宅ローンの借り方によって月々の返済額は大きく異なりますので、その返済額と家賃を比べること自体にはあまり意味がないのです。