大阪北部地震でお亡くなりになられた方々のご冥福を心からお祈りするとともに、お怪我された方を含めすべての被災者の方にお見舞い申し上げます。

昨日、火災保険料が2019年に値上げになる模様とお伝えしましたが、地震保険については2019年1月に改定されることがすでに決まっています。

ということで、本日は2019年1月に実施される地震保険の改定内容について確認していきます。

今回も損害保険料率算出機構のリリース内容を確認していきます。

地震保険改定の経緯

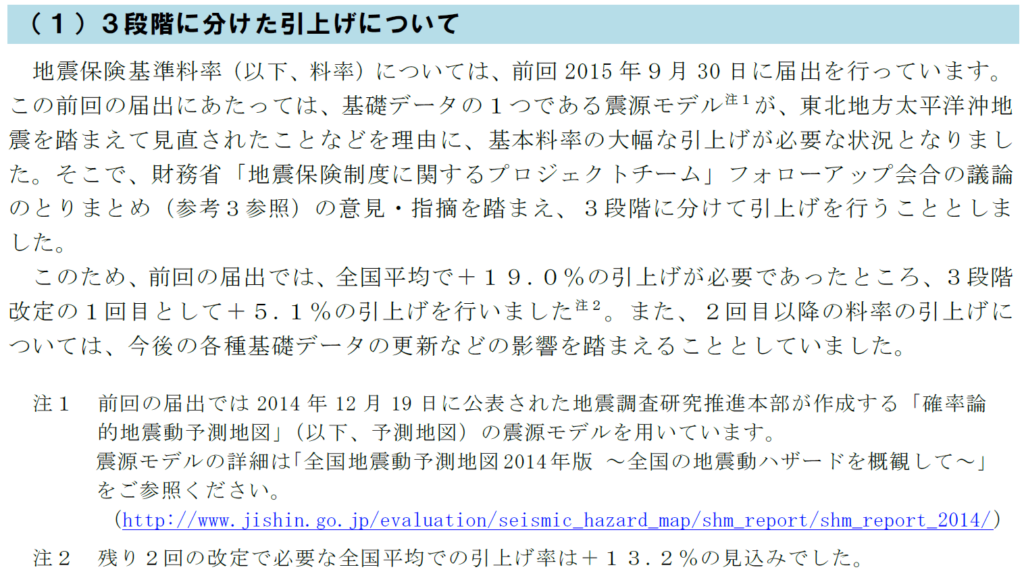

地震保険については、以下の説明にありますが、2015年9月30日の届出において、3段階に分けて引き上げを行うことになりました。

地震保険基準料率の届出について(損害保険料率算出機構)より

そして、2019年1月に改定されるのは、3段階のうち2回目の改定になります。

ちなみに、プレスリリースでは

「3回目の料率の引き上げについては、あらためて今後の各種基礎データの更新などの影響を踏まえて行います。」

とありましたので、損害保険料率算出機構に確認してみたところ、3回目の改定時期、改定内容についてはまだ決まっていないとのことでした。

地震保険の基準料率

具体的な今回の改定内容を確認する前に、まず地震保険の保険料の計算方法を確認しておきます。

地震保険の保険料のもとになる基準料率は、以下のように計算されます。

基準料率 = 基本料率 ✕ 割引率 ✕ 長期係数

「基本料率」は建物の構造・建物の所在地別に決められ、「割引率」は免震や耐震などの基準を満たしている場合に適用され、「長期係数」は保険期間が2~5年の契約の場合に適用されるものです。

そして、この基準料率は、純保険料と付加保険料の両方が含まれているものです。

詳しくお知りになりたい方は、次のパンフレットをご覧頂ければと思います。

では、具体的な改定内容を確認していきましょう。

改定の概要

改定の概要は以下の通りです。

- 地震保険基準料率の基本料率を全国平均で+3.8%引き上げ

- 改定率は都道府県、建物の構造により異なるが、最大で+14.9%、最小で-15.8%

- 長期係数の見直しも実施

基準料率の計算で使われる、基本料率や長期係数の数字が改定されていることがわかります。

具体的な改定率

具体的な基本料率(割引適用なし、保険期間1年の場合)の改定率は、以下の通りです。

| イ構造 | ロ構造 | |||

| 都道府県 | 改定率 | 都道府県 | 改定率 | |

| 三大都市圏 | 東京都 | +11.1% | 東京都 | +7.2% |

| 大阪府 | ▲4.5% | 大阪府 | ▲5.9% | |

| 愛知県 | ▲15.8% | 愛知県 | ▲14.5% | |

| 最大 | 福島県 | +14.9% | 茨城県、埼玉県 | +14.7% |

| 最小 | 愛知県、三重県、和歌山県 | ▲15.8% | 愛知県、三重県、和歌山県 | ▲14.5% |

ここで、イ構造というのは「耐火建築物、準耐火建築物および省令準耐火建物等」で、ロ構造というのは「イ構造以外の建物」となっています。

基本料率は、全国平均で+3.8%の引き上げということですが、場所によってかなり温度差があるようで、下がっている都道府県もあります。

また、長期係数の改定は以下の通りです。届出が改定後の数字です。

地震保険基準料率の届出について(損害保険料率算出機構)より

3年以上のところで長期係数の数字が大きくなっていますので、これまでよりも保険料が高くなることがわかります。

各都道府県別の具体的な数字など詳細は以下のプレスリリースをご覧頂ければと思います。

最後に

地震保険は2019年1月に改定されることが決まっており、火災保険についても2019年には引き上げられるということですから、不動産をお持ちの方は2018年中には火災保険&地震保険の契約を見直しておくのがよいでしょう。

火災保険&地震保険の場合、生命保険などとは異なり、解約したとしても、残りの期間に応じた保険料がほとんどそのまま返金されますので、「途中で解約すると違約金などがもったいないのではないか?」という心配は無用です。

それよりも、不動産をお持ちの場所で火災保険料、地震保険料が2019年に、1割とか、2割とか値上がりするのであれば、2018年中に現在の契約を一度解約して、最長契約期間(火災保険 10年、地震保険 5年)で契約し直すことをオススメします。

まずは、契約している保険会社に2019年以降の保険料を確認し、見直した方が有利なのかどうか確認してみましょう(ただし、2018年6月時点では、具体的な保険料はまだ決まっていないかもしれません)。

なお、火災保険、地震保険に加入しておけば、そういった災害が起きた時に保険金が支払われるということでは安心感があるかと思いますが、かけがえのない人の命を取り戻すことはできません。

被害を最小限にすべく、日頃から防災意識を高め、防災対策をきちんと取っておくことが何よりも重要なことは言うまでもありません。