本記事の解説動画(YouTube)です。

よろしければ、チャンネル登録、高評価、コメントお願い致します!

/////////////////////////////////

死亡、火災、地震などのリスクについては、一般的に保険に加入することで、リスクに備える方が多いかと思います。

一方、風邪を引いたり、えんぴつをなくした、などということについては(社会保険を除くと)わざわざご自身で保険に加入するという方は少ないでしょう。

ということで、人生におけるリスクについて、保険に入るべき、入る必要はない、という境目はどのように考えればよいのでしょうか。

本日はリスクの種類と、その対処方法についてご説明します。

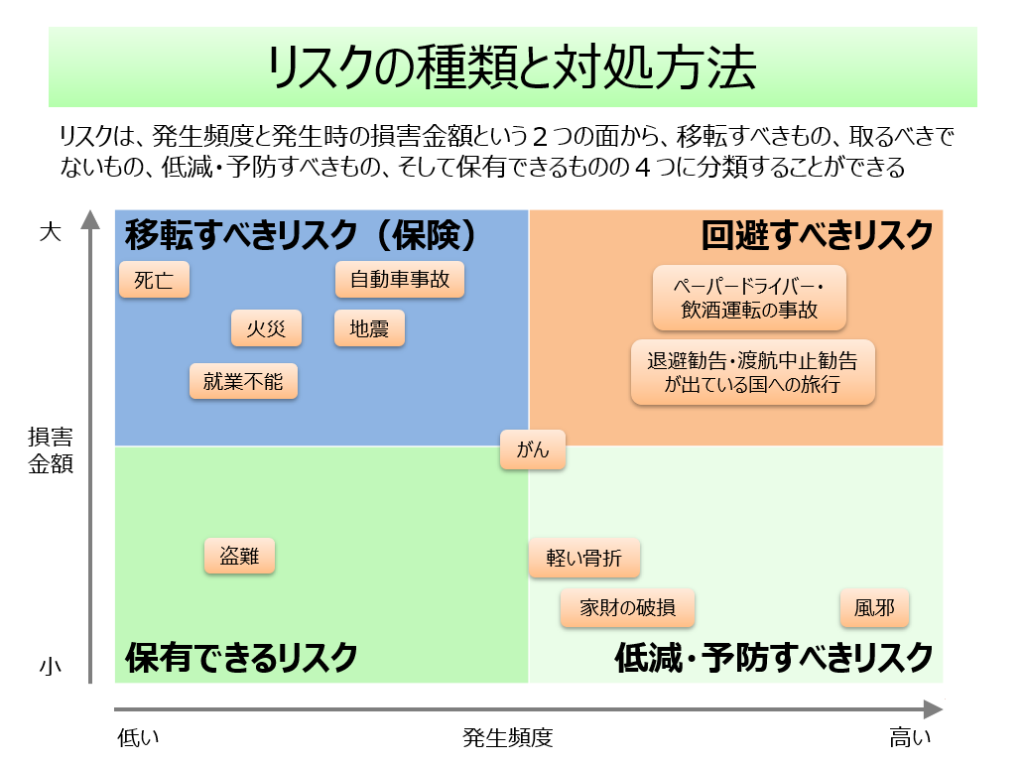

リスクは発生頻度と損害金額で4つに分けられる

一言でリスクと言っても、頻繁に発生するものもあれば、滅多に起こらないもの(起きても一生に1回のみ等)もあります。

一方で、発生したところで大した経済的負担が発生しないものもあれば、発生すると多額の負担が発生するようなものもあるでしょう。

ということで、発生頻度と、発生した時の損害金額という2つの視点から、リスクを次のように4つのタイプに分けることができます(以下の図はあくまでイメージであり、定量的な数字に基づくものではありません)。

以下の4つですが、それぞれについてご説明致します。

- 移転すべきリスク

- 回避すべきリスク

- 低減・予防すべきリスク

- 保有できるリスク

移転すべきリスク(保険の活用)

まず1つ目は、発生頻度は低いものの、発生した場合には非常に大きな損害が発生する「移転すべきリスク」です。

家計を支えていた人の死亡、火災や地震によるマイホームの大きな損傷や倒壊、自動車事故による対人賠償、そして病気やケガなどによって長期にわたる就業不能など、こういったリスクが実際に発生した場合には、経済的な負担は非常に大きなものとなります。

一つの家計だけで対応しようとするのは難しいので、相互扶助の仕組みである保険等を利用することで、リスクを第三者に移転しておくことが重要になります。

回避すべきリスク

次は、右上にありますが、発生頻度が高い上に、発生した場合の損害金額も大きい「回避すべきリスク」です。

ペーパードライバーの方が交通量の多いところでいきなり運転したり、経験のある方でも飲酒運転などをしてしまうと、自動車事故が起きる可能性は高くなります。

また、退避勧告や渡航中止勧告が出されている国・地域へ旅行に出かけるといったことも、事件・事故に巻き込まれる可能性が高いのではないでしょうか。

他にも、より身近な例としては、遮断機が下がっている踏切に入っていく、赤信号を無視して横断歩道をわたる、などもあります。

いずれの場合も、発生してしまうと大変な損害、最悪の場合は自らの命を失う可能性もあるでしょうから、このようなリスクについては、そもそもそのような可能性のある行動を取らない、つまり回避するべき、ということになります。

低減・予防すべきリスク

3つ目は、右下にある、発生頻度が高いものの、発生した場合の損害金額は小さい「低減・予防すべきリスク」です。

具体例としては、風邪などの軽度の病気・ケガ、ちょっとした家財の破損などです。

軽度の病気・ケガなら、病院に行ったとしても数千円程度の負担で済むでしょう。また、それによって職を失うといったこともないでしょう。

一方、家具、家電、食器、筆記用具などは金額にもよるかと思いますが、こういったものの破損に対しては、壊れてしまったら仕方ない、と考える方が多いのではないでしょうか。

このようなリスクについては、例えば、風邪やインフルエンザの場合、

- 手洗い・うがいなどを徹底

- 満員電車などにはできるだけ乗らない

- 普段から睡眠をよく取って免疫力を高める

などリスクが発生する確率を低減し、予防していくことが対処方法になります。

また家具などの破損については、例えば

- 地震対策なら固定金具を使って固定する

- 火災対策なら消火器を常備しておく

といったことが低減・予防になります。

その上で、発生してしまったとしても、経済的な損害は大きくありませんので、手元にあるお金を使って対応(治療する、買い換えるなど)すればよいでしょう。

また、仮にこのタイプのリスクについて保険をかけてしまうと、保険料が高い上に、発生頻度が高いのでその都度保険金を受け取る手続きをするなど、手間がかかることでみなさんの貴重な時間も使うことになる可能性があります。

ということで、保険に入る必要性は高くないリスクと言えるでしょう。

保有できるリスク

最後は、発生頻度が低い上に、発生したとしても損害金額が小さい「保有できるリスク」です。

例えば、えんぴつ1本を盗まれるかも、ということでわざわざ保険をかける必要もないでしょう(もちろん高額なものであれば、保険に入るということになります)。

こういったリスクについては、ほっといても、特に問題ないでしょう。

ただし、発生した時に対応できるように、ご自身である程度のお金を貯めておくことが重要です。

どのリスクに分類すべきかは各家計の資産状況で変わる

死亡、火災、地震、、、、風邪、とさまざまなリスクの例を4つのタイプに分けていますが、それぞれのリスクがどのタイプに分類されるべきかは、みなさんの資産状況によって変わります。

家計を収入の面から支えていた方が亡くなってしまう死亡のリスクと言っても、すでに資産が10億円ある!といったご家庭の場合、死亡保険に加入する必要はないかもしれません(亡くなられたとしても、遺族は残された資産で十分生活していけるわけです)。

一方、30代の片働き(専業主婦・主夫)のご家庭で未就学児のお子さんが3人いるような場合、家計を支えていた方に万が一のことが起きたら、(公的年金保険の遺族給付はあるものの)その後のご遺族の生活はかなり厳しくなってしまう可能性が高いでしょう。そのような場合には、死亡保険に加入されることでリスクを移転することが大切です。

さまざまなリスクがありますが、保険に入ってリスクを移転すべきかどうか、ということについては、あくまでそれぞれのご家庭の資産状況によっても変わってくるわけです。

最後に

リスクを4つに分けた表の中で、ちょうど真ん中に「がん」をおいてみました。

「がん保険」が販売されていることから、「がん」に対しては保険で備える、ということも一つの考え方だと思いますが、一方で、ある程度お金が貯まっているなら、必ずしも保険でリスクを移転する必要性も高くないのではないかと考えています。

このあたりは、資産状況に加えて、リスクについての考え方、捉え方によっても異なると思いますので、メリット・デメリット等検討した上で、ご自身の納得の行く方法で、リスクに対して対処して頂くのがよいと考えています。