恥ずかしながら、先月22日に右膝蓋骨(しつがいこつ)を骨折し、先週の水~金の2泊3日で入院し、手術を受けてきました。

ということで、3/22、4/4~6の計4日間はブログを更新できませんでした。

今回は、このケガをもとに、公的医療保険について確認してみたいと思います。

右膝蓋骨(しつがいこつ)骨折!

膝蓋骨(しつがいこつ)というと聞き慣れない言葉かもしれませんが、いわゆる膝のお皿が割れた、ということです。

これ、メチャクチャ痛いです、、、

病院に行き、レントゲンを撮って、骨折していることを確認しました。

骨折の治療法は、大きく分けてしっかり固定して治癒するのを待つ「保存療法」と、手術をして骨をきっちり噛み合わせる「手術」があるようです。

とりあえず、1週間ほど様子を見たのですが、骨が少しずれはじめている、ということで「手術」することになったのです!

手術のための入院は2泊3日

家庭の事情でどうしても早く退院する必要があったため、今回は2泊3日という短期入院にして頂きました。しかし、一般的には1週間近くは入院するようです。

ちなみに、4人部屋で差額ベッド代(公的医療保険適用外)は1日5400円の部屋でした。

気になる入院・手術代は?

実は、まだかかった費用の明細を頂いていないのでわからないのですが、骨折ブログをいくつか読ませて頂いたところ、自己負担ベース(医療費の3割相当)で20万円強くらいになるようです。

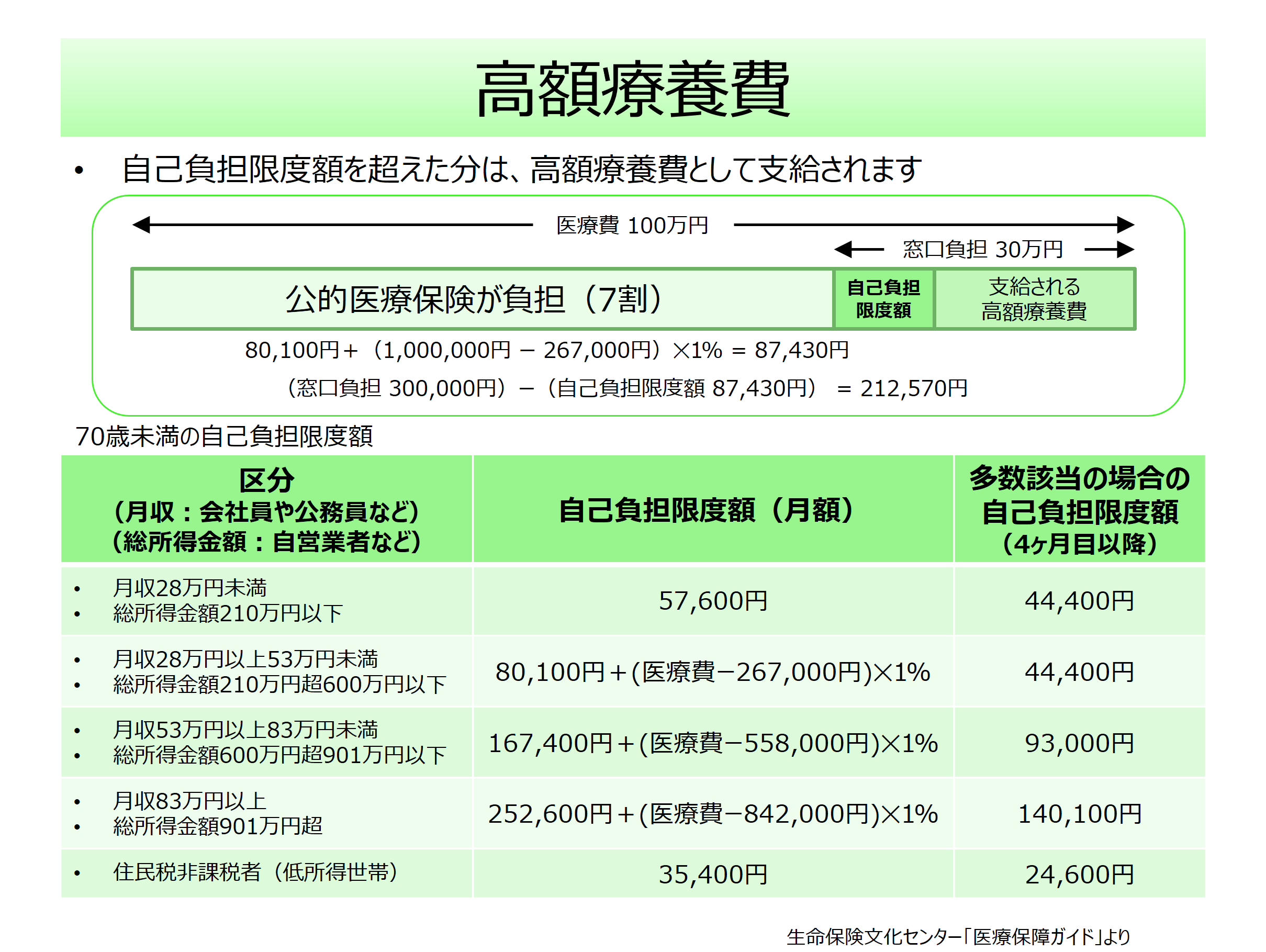

高額療養費制度があります!

日本は国民皆保険ですので、公的医療保険に加入しており、高額療養費という制度があります。

以下の記事でも説明していますので、ぜひご覧下さい。

https://shisankeisei.jp/prepare-for-risk/public-health-insurance/

高額療養費制度では、ご自身の収入水準に応じて以下のように自己負担上限額が決められています。

入院・手術代が20万円以上かかったとしても、その方の収入に応じて、自己負担限度が決められていますので、例えば月収28万円未満の方であれば57,600円、月収28万円~月収53万円の方であれば8万円ちょっと、というように決まってきます。

病院の会計では一時的に20万円強の支払いをする必要はありますが、後日還付の手続きをすることで、自己負担を上回った分はもどってきます。

また、あらかじめ病院での支払額が高額になりそうだとわかった場合には、限度額適用認定証というものを加入している公的医療保険で発行してもらうことで、そもそもの支払いを自己負担限度額におさえることも可能です。

大企業などにお勤めの場合は付加給付がある場合も?

誰もが加入している公的医療保険の給付としては高額療養費までなのですが、さらに大企業などにお勤めで組合健保に加入されている方の場合、その組合健保によっては、付加給付という形で給付される場合があります。

例えば、公的医療保険の自己負担限度額がありますが、付加給付として、本人の負担が収入水準によらず一律25000円とする健保もあります。

つまり、例えば、高額療養費制度の場合、月収28万円~月収53万円の方の場合、医療費が100万円のかかったとすると、自己負担限度額は

自己負担限度額=80,100円+(1,000,000円-267,000円)✕1%=87,430円

となりますが、組合健保によっては自己負担限度額が一律25,000円ですので、

付加給付額 = 87,430円 – 25,000円 = 62,430円

が付加給付として健保から支払われるわけです。

同じ計算を月収83万円以上の方に適用すると、

自己負担限度額=252,600円+(1,000,000円-842,000円)✕1%=254,180円

となりますが、組合健保によっては自己負担限度額が一律25,000円ですので、

付加給付額 = 25,4180円 – 25,000円 = 229,180円

が付加給付として健保から支払われるわけです。

これはものすごく手厚い給付だと思います。

ご自分の加入されている健康保険の給付内容を今すぐチェックしておきましょう!

医療費以外の費用は?

公的医療保険などで負担が軽減されるのはあくまで医療費です。

差額ベッド代、レンタル代金(パジャマ、タオル、バスタオル)、タクシーなどの交通費、など、医療費とはならないものについては公的医療保険の対象外です。

このあたりは実費として負担が発生してきます。

ただ、一部は、医療費控除の確定申告することで、税務上は所得控除になるはずです(税理士ではないので、あまり断定的なことは言えませんが、、、)。

最後に

「リスクに備える」ということで、いつ何が起こるかは誰にも予測できないわけですが、まさか自分が骨折することになるとはまったく思っていませんでした。

最後に触れた付加給付の部分は、福利厚生の充実している大企業などにお勤めの方にだけ適用されるものです。

しかし、病院での窓口負担が3割になったり、高額療養費制度により自己負担限度額が決められているというのは、どなたでも適用されるものです。

公的医療保険だけでも、かなりの給付を受けられることがご理解頂けたのではないかと思います。

逆に言えば、自分で負担しなければならない金額はあまり大きくならないということです。

もちろん病気やケガの種類によってはもっと長期にわたり、高額になる可能性もあります。しかし、そのような場合でも、過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がる「多数回該当」という仕組みも用意されています。

いざという時にはとても頼りになる公的医療保険の給付内容についてしっかり理解しておきましょう。

続きはこちら ↓ です!

また医療保険(入院保険)の必要性については、以下の記事もご覧頂ければと思います。

入院リスクへの備えはどれほど必要?平均自己負担費用は22.1万円!医療保険加入率は72.1%!~生命保険文化センター「生活保障に関する調査」(平成28年度)~