「病気やケガ」に備えるためには、どのように備えていけばよいのか、確認していきましょう。

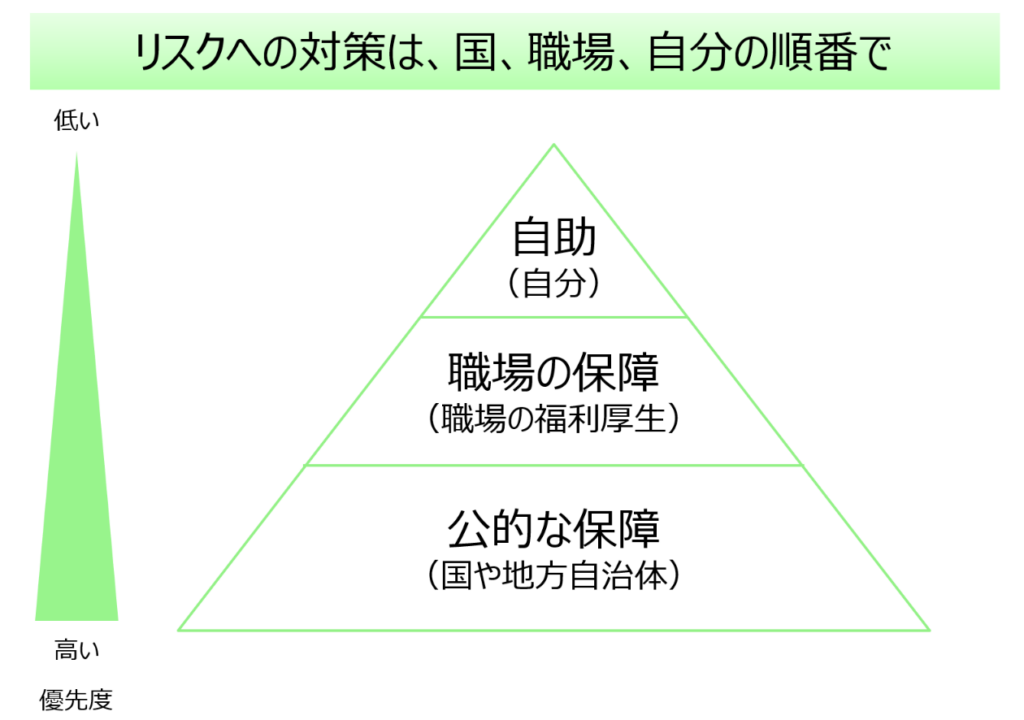

まずは基本的な考え方の確認からです。

この順番で考えていくことが大切でした。

公的な保障 → 職場の保障 → 自助

では、具体的に、病気やケガに備えるにあたり、どのような公的な保障・職場の保障・自助があるのか、確認していきます。

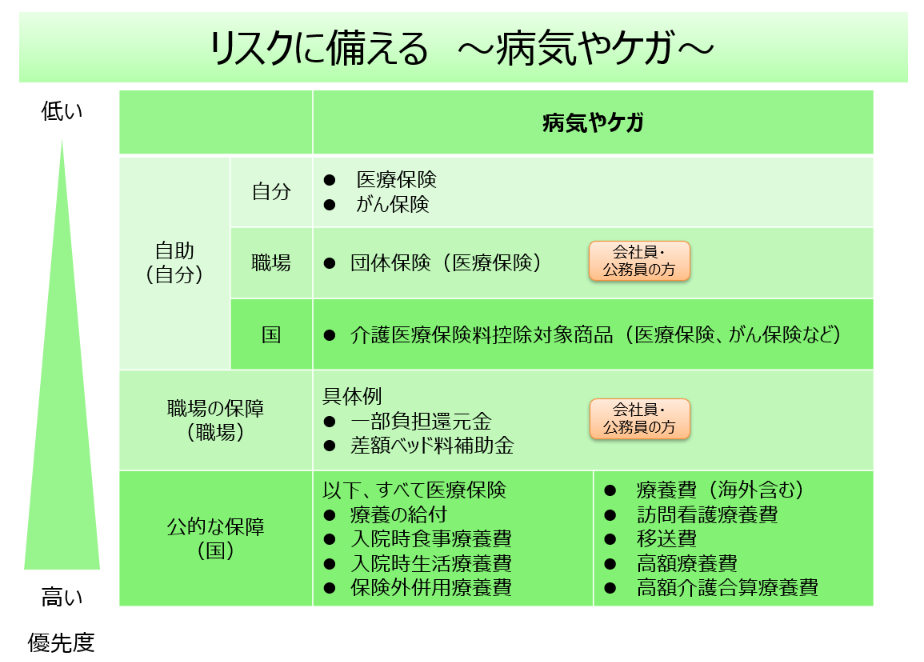

公的な保障

まずは公的な保障からです。国民皆保険ですので、原則として誰もが給付を受けられる内容です。

- 療養の給付

- 入院時食事療養費

- 入院時生活療養費

- 保険外併用療養費

- 療養費

- 訪問看護療養費

- 移送費

- 高額療養費

- 高額介護合算療養費

療養の給付、高額療養費については、公的医療保険のところでご説明しておりますので、そちらをご覧頂ければと思います。

日常的に利用する機会が最も多い療養の給付、そして医療費が高額になった場合の自己負担限度額が定められている高額療養費制度の2つをきっちり理解していると、病気やケガになっても、そんなにはお金がかからないということを理解できるのではないかと思います。

さらに、その他の項目の中から主だったものについて、簡単に見ていきたいと思います。

なお、各項目について詳しく確認したい場合は、それぞれ協会けんぽの該当ページへのリンクをつけてありますので、そちらをご覧頂ければと思います。

入院時食事療養費

これは入院時の食事代が1食あたり460円の自己負担で済む(平成30年4月~、一般の方)、というものです。

実際にはもっとかかっているのですが、入院時の食事は一律1食460円の自己負担となり、それを上回る部分については、加入している公的医療保険が支払ってくれるというものです。

保険外併用療養費

日本の保険医療では混合診療が禁止されていますので、保険外診療を受けた場合は保険が適用される診療も含めて、医療費の全額が自己負担となります。

しかし、保険外診療を受ける場合でも厚生労働大臣の定める療養については、保険診療との併用が認められていて、一部の費用は「保険外併用療養費」として給付されるというものです。

療養費

医療保険の給付は、医療機関において治療を行ってもらうという現物給付(療養の給付)が原則です。

しかし、やむを得ない理由により、現物給付(療養の給付)が受けられなかった時に、一旦立て替え払いをしておき、後から現金給付という形で給付を受けられるようになっており、療養費と呼ばれています。

具体例としては、以下のような事例となります。

- 旅先での急病などで保険証を持たずに診療を受けるときや、やむを得ず保険医以外の医師の診療を受けた場合

- 療養のため、医師の指示により義手・義足・義眼・コルセットを装着した時

- 柔道整復師、あん摩マッサージ指圧師、はり師、きゅう師から施術を受けた時

- 生血液の輸血を受けた時

海外旅行中にケガをしてしまって、現地の病院に行った場合などもこの療養費の対象となります。

訪問看護療養費

居宅で療養している人が、かかりつけの医師の指示に基づいて訪問看護ステーションの訪問看護師から療養上の世話や必要な診療の補助を受けた場合、その費用が、訪問看護療養費として現物給付されるものです。

移送費

病気やけがで移動が困難な患者が、医師の指示で一時的・緊急的必要があり、移送された場合に、移送費が現金給付されるものです。

高額介護合算療養費

世帯内の同一の医療保険の加入者の方について、毎年8月から1年間にかかった医療保険と介護保険の自己負担額合計が、一定額を超えた場合に、その超えた金額が支給されるものです。

職場の保障

職場の保障は、みなさんが働いている職場独自の給付制度にどのようなものがあるか次第なので、一般的にこうなっています、と説明することはできません。

ここではよくある付加給付の具体例1つを取り上げてみます。

それは、大企業の健康保険組合の付加給付として見られるのですが、高額療養費にさらに上乗せして給付されるというものです。

高額療養費では、医療費の1ヶ月あたりの自己負担限度額が定められていて、例えば、月収28万円未満の方であれば、57,600円が自己負担限度額になっていました。

ところが、大企業の健康保険組合では、収入の水準によらず自己負担限度額を一律20,000円などに定めているところがあります。つまり、医療費としては、1ヶ月あたり20,000円以上の自己負担は発生しないようになっているということです。

このような健康保険組合に加入されている方は、自助としての医療保険などに加入する必要は低いのではないでしょうか。

他にも、入院時の差額ベッド代金の一部を給付してくれたり、と付加給付が充実している健康保険組合もありますから、ご自身の加入されている公的医療保険の給付内容を是非一度確認しておきましょう。

自助

これまでご説明してきた、公的な保障、職場の保障には自動的に加入しているわけですが、それらの保障内容では心許ない、不安である、といった場合には、民間の医療保険への加入が選択肢になります。

一般的に医療保険は、入院した場合に入院何日目から最長何日間、1日あたり一定額(5000円や、1万円)給付される、というものになります。

ある程度(例えば、100万円とか)金融資産をお持ちであれば、その自己資金で十分対応できることも多いと思いますので、保険の利用と、資産形成による金融資産の積み上げは、バランスをよく考えながら、行っていくことが重要です。

また、民間の医療保険は、介護医療保険控除という形で、支払った保険料の一定金額までは所得控除になります。

職場で年末調整される場合にはその手続きの際に、またご自身で確定申告されている方は申告の際に、確実に介護医療保険控除が受けられるように手続きをしておきましょう。

まとめ

繰り返しになりますが、民間の保険加入を検討される場合には、まず、公的医療保険(公的な保障)、職場の福利厚生(職場の保障)の給付内容を理解しておきましょう。

特に、高額療養費について理解していると、医療費がたくさんかかったらどうしよう?という漠然とした不安が軽減されるのではないかと思います。

公的な保障、職場の保障の給付内容を理解した上で、それでも保障内容が足りないということであれば、民間の保険(自助)を利用することが選択肢になるかと思います。

次の記事は 働けなくなる・障害に備える です。

皆様の資産形成の一助となれば幸いです。

お問合わせはこちらからお待ちしております。