株式や債券、投資信託などで資産運用する際には必ず税金が出てきます。

税金がかからない形で運用できるとその分運用利回りアップが期待できますが、実際に一定の条件の下では非課税で運用できる口座があります。

今回はその口座をご紹介していきます。

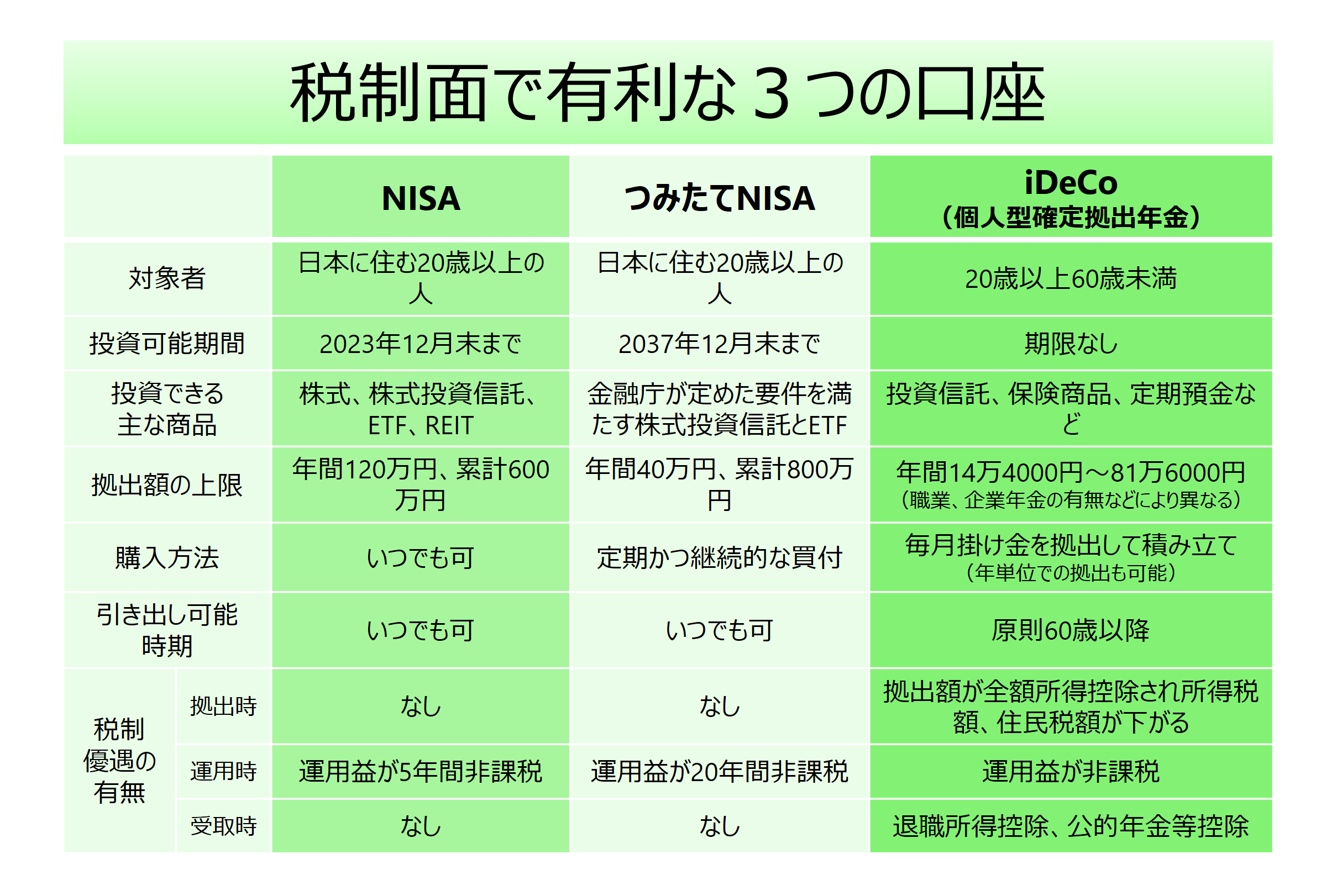

3つの税制優遇口座

税制優遇のある3種類の口座というのは次の3つです。

税制優遇のある3種類の口座というのは次の3つです。

- NISA

- つみたてNISA

- 個人型確定拠出年金

NISA(少額投資非課税制度)

2014年1月にスタートした個人投資家のための税制優遇制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。(金融庁)

上の比較表を見て頂きたいのですが、3つの制度の中で最も投資対象商品のラインナップが幅広くなっています。特に他の制度では対象となっていない株式が対象になっています。

投資可能金額は年間120万円、累計600万円と3つの制度の中では最大ですが運用時の非課税期間が5年間ということで最も短くなっています。

年間120万円ということは月額10万円ということで、フツーの方で毎月10万円を運用資産として拠出していくというのはなかなかハードルが高いのではないでしょうか。

そういった意味では、フツーの方が資産形成で利用するなら、つみたてNISAや個人型確定拠出年金の方が使い勝手がよいのではないかと思います。

なお、NISAとつみたてNISAは選択制になっており、ある年にNISAを利用した場合、その年はNISAしか利用できず、翌年以降はあらためてNISAもしくはつみたてNISAを選択して利用するという形になります。

つみたてNISA

つみたてNISAは、上述のNISAの特徴をよりフツーの人に使いやすくした制度と言えるかと思います。

投資可能額は年間40万円(月額3.3万円)で、累計800万円となっています。月額3.3万円なら比較的取り組みやすい金額ではないでしょうか。

しかも、非課税期間が20年間と長いですから、20年後には収益が出て非課税メリットをきちんと受けられる可能性が高いと言えるでしょう。

投資対象商品は、金融庁が定めた条件を満たす投資信託もしくはETFに限られますが、資産形成ハンドブックでオススメしている全世界の株式にまんべんなく投資するというスタイルを実行するには十分な商品ラインナップになっています。

個人型確定拠出年金(iDeCo)

2001年に始まった確定拠出年金は、企業単位で加入する企業型と個人で加入する個人型に分かれます。

そのうち個人型の加入対象者が2017年に一気に拡大したため、20歳以上60歳未満の方は原則として誰もが企業型もしくは個人型の確定拠出年金を利用できるようになりました。

上述のNISAもしくはつみたてNISA制度と大きく異なるのは、60歳になるまで原則引き出すことができないということです。確定拠出年金として拠出したお金は、60歳までは普段の生活に利用することができません。ちょっとクルマの買い替えに、といったことができないのです。

この60歳になるまで引き出せないことは、制度のデメリットと言われることもありますが、ある意味メリットとも考えられます。というのも、人間はなかなか弱いもので、いつでも引き出して使えてしまうと、クルマの買い替え、マイホームの頭金、子供の教育費などなんだかんだ理由をつけて使ってしまう可能性があるのです。

そうしてしまうといつまでたっても老後に向けた資金準備ができないわけで、それを制度的に強制的にサポートしてくれると考えると60歳まで引き出せないことはメリットとも考えられるのではないでしょうか。

なお、投資対象商品は投資信託や元本確保型の保険商品や預金商品になっています。

また、NISAやつみたてNISAでは、制度の利用にあたって特に手数料はかかりません(取引毎に発生する手数料はかかることがあります)が、個人型確定拠出年金を利用する場合には、制度の利用開始時、制度の利用期間中にそれぞれ手数料がかかることになります。

ちなみに、個人型確定拠出年金の愛称はイデコなのですが、その由来は以下の通りです。

愛称は、 「 iDeCo (イデコ)」 です。

■選定理由:

・英語表記の individual-type Defined Contribution pension planの単語の一部から構成され、個人型確定拠出年金をうまく表している。

また、「i」には「私」という意味が込められており、自分で運用する年金の特徴を捉えていること。

・「イデコ」は親しみやすい響きで、小文字と大文字の交互の組合せが、スタイリッシュでおしゃれな印象を与えること。■応募者:30代 女性 会社員

口座の選択(アセット・ロケーション)

このように税制優遇のある口座は3つあるのですが、どのように活用していくべきでしょうか。

フツーの人がフツーに資産形成していくのに適しているのは「つみたてNISA」もしくは「個人型確定拠出年金」だと考えています。

資産配分(アセット・アロケーション)のところで、以下のように、安全資産と運用資産の割合もしくはそれぞれの金額をまず決めることが重要ですとご説明しました。

その金額次第になるのですが運用資産の部分については、これらの税制優遇口座(「つみたてNISA」もしくは「個人型確定拠出年金」)を優先的に利用し、それでも足りない場合にはその部分を普通の特定口座で運用するのがよいと考えています。

ただし、「個人型確定拠出年金」では一度拠出してしまうと60歳まで引き出せませんので、ひょっとしたら将来的に何か使うことになるかもという可能性があるのであれば、「個人型確定拠出年金」よりも「つみたてNISA」を優先的に利用するのがよいでしょう。

まとめ

税制優遇口座は3つあるものの、資産形成していくにあたり積み立てで行っていくことを前提にすると、

- つみたてNISA

- 個人型確定拠出年金

のいずれかもしくは両方を優先的に利用していくことをオススメします。

ただし、「個人型確定拠出年金」は60歳まで引き出すことができないという資金についての制約がありますので、その点を留意しながら利用することが重要になってきます。

皆様の資産形成の一助となれば幸いです。

お問合わせはこちらからお待ちしております。