昨日に引き続き、入院時の自己負担費用や、医療保険(入院保険)への加入率・加入内容など、入院に関する実態を確認していきます。

なお、今回は、生命保険文化センター「生活保障に関する調査」(平成28年度) を参考にしています。

生命保険文化センター「生活保障に関する調査」(平成28年度)

調査要領は以下の通りとなっています。

調査要領

①調査地域 全国(400地点)

(ただし、熊本県は地震の影響により、大半を隣接県に振り分けて調査を実施)

②調査対象 18~69歳の男女個人

③抽出方法 層化2段無作為抽出

④調査方法 …面接聴取法(ただし生命保険・個人年金保険加入状況部分は一部留置聴取法を併用)

⑤調査時期 平成28年4月2日~6月3日

⑥調査機関 (一社)中央調査社

⑦回収サンプル 4,056

調査対象がそもそも69歳までになっていますので、本調査結果では70歳以上の高齢者の方のデータが含まれていないことに注意しておく必要がありますね。

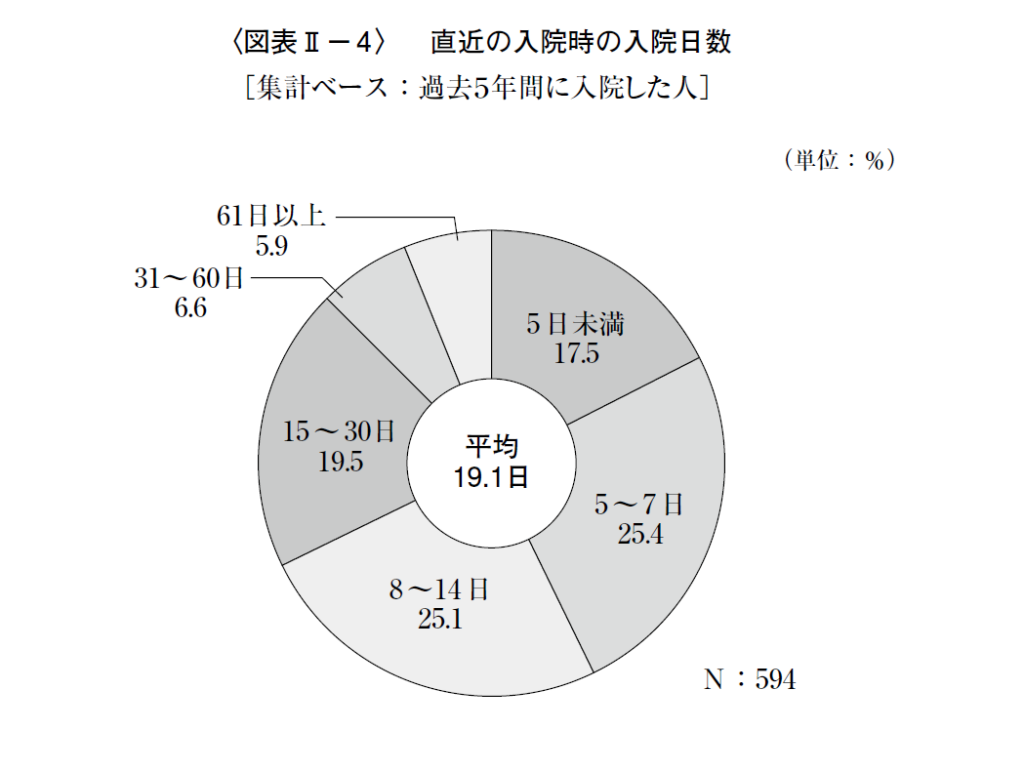

平均入院日数は19.1日!

次のグラフは、過去5年以内に入院経験がある人を対象に入院日数を聞いたものです。

生命保険文化センター「生活保障に関する調査」(平成28年度)より

平均入院日数は19.1日となっており、7割近くの人が14日以内の入院、約94%の人が60日以内の入院となっています。

調査対象が69歳以下ということで、昨日の厚生労働省「患者調査」(平成26年度)の結果、31.9日よりも、短くなっています。

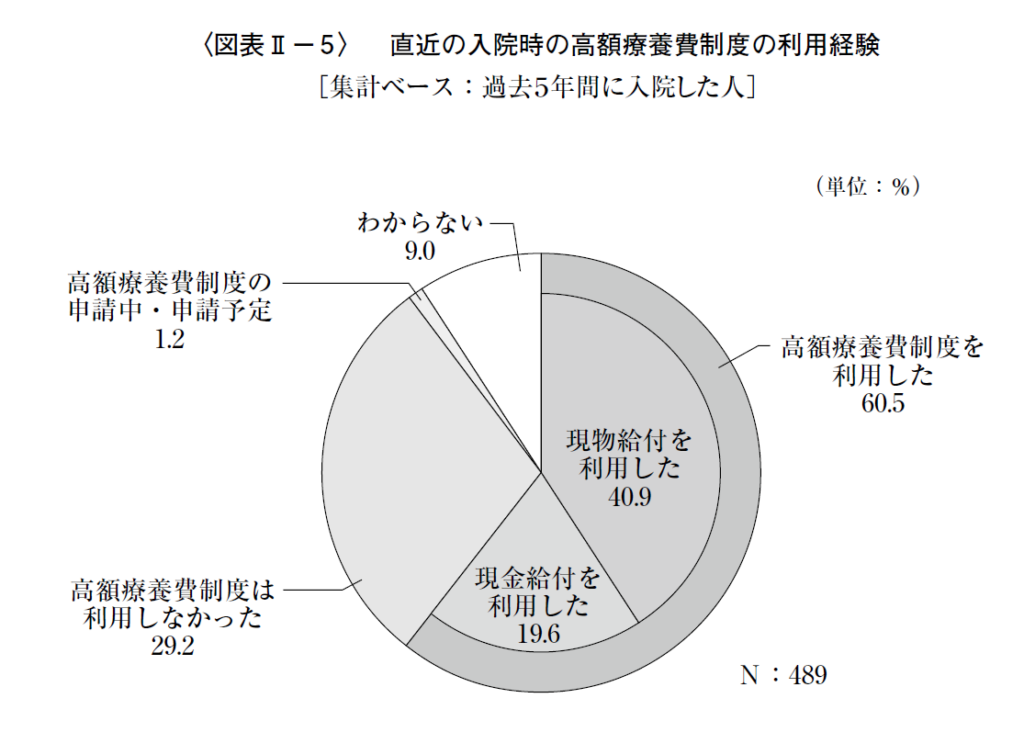

入院時には高額療養費制度を活用!

通院と比べて入院は、医療費負担が高くなるからだと思いますが、6割強の方が高額療養費制度を利用したと回答しています。

生命保険文化センター「生活保障に関する調査」(平成28年度)より

高額療養費制度は、自己負担がグッとおさえられますので、本当に力強い味方です!

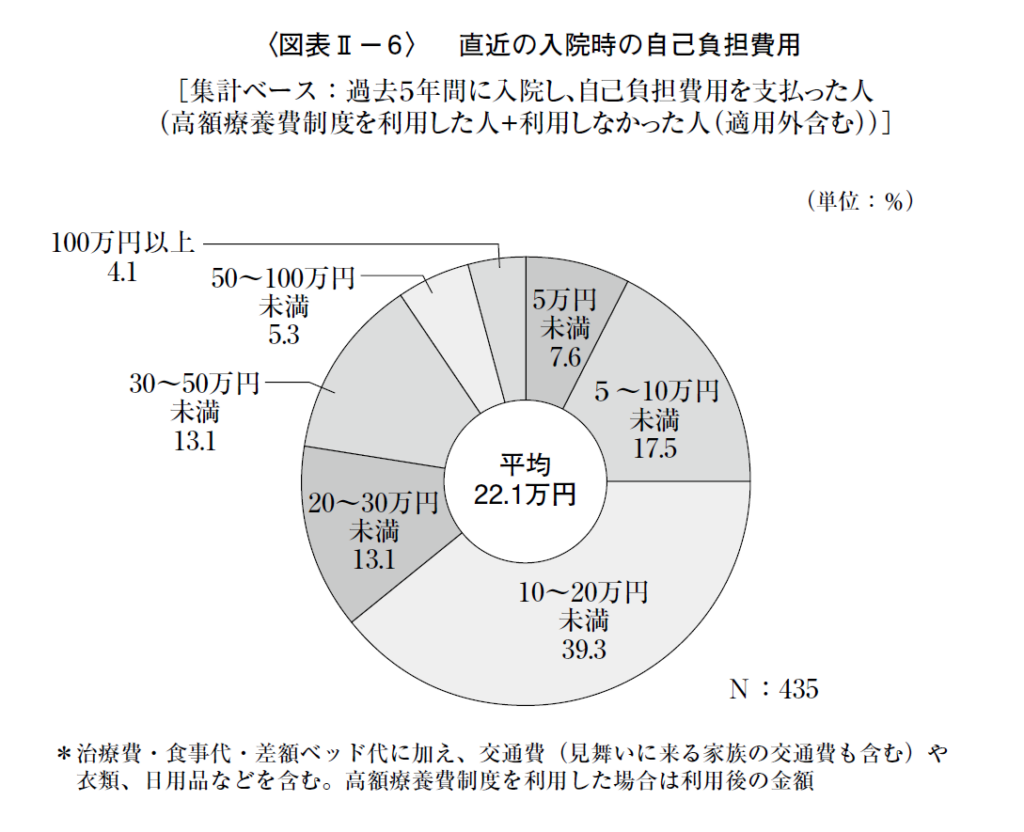

入院時の自己負担費用は平均22.1万円!

入院時の医療費、食事代、差額ベッド代、家族交通費、衣類、日用品など、かかったすべての費用について、高額療養費で還付された金額を差し引いた、正味の自己負担費用は平均22.1万円という結果が出ています。

生命保険文化センター「生活保障に関する調査」(平成28年度)より

8割弱の人が自己負担30万円以下になっている一方で、100万円以上かかった人が約4%ほどいらっしゃるようです。

どんな病気・ケガになるかわからないので何とも言えないところではありますが、30万円くらいであれば、準備するのは何とかなる方が多いのではないでしょうか。

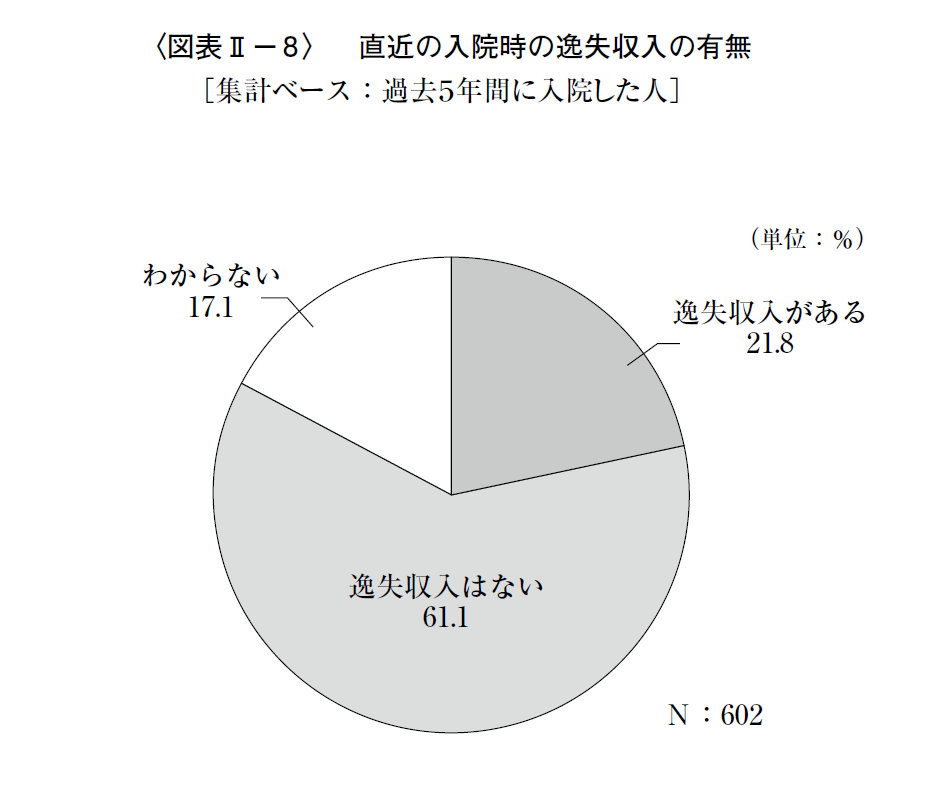

入院による逸失収入があったのは21.8%

入院によって逸失収入があったのは21.8%、逆に逸失収入がなかったのは61.1%と、半分以上の方は逸失収入がなかったようです。

生命保険文化センター「生活保障に関する調査」(平成28年度)より

会社員の方で、比較的短期の入院だった場合は、有給休暇や傷病休暇などを利用することで収入を失うことなく、入院することができるのではないかと思います。

一方、自営業の方は、なかなか会社員の方のようにはいかないでしょうから、逸失収入がある方が多くなるかもしれません。

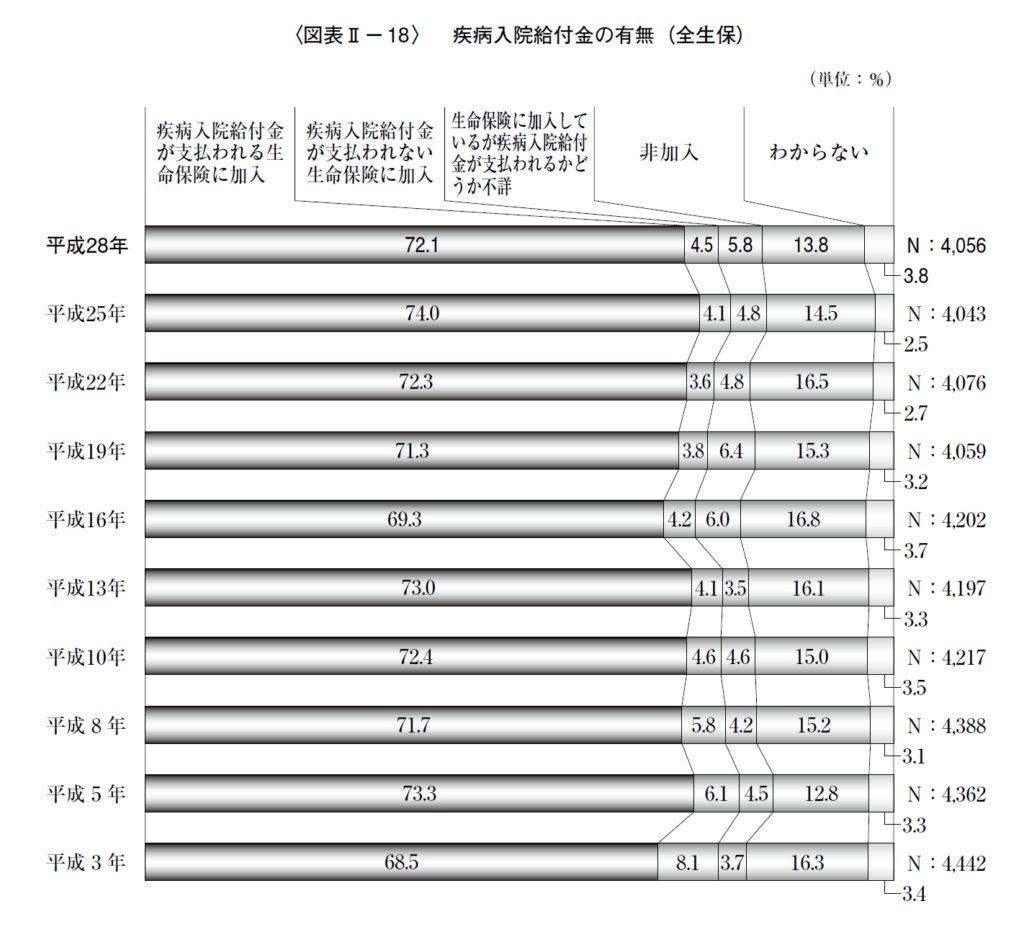

医療保険(入院保険)への加入率は72.1%!

疾病入院給付金が支払われる生命保険、いわゆる医療保険(入院保険)に加入している人は、72.1%と7割を上回っているようです。

生命保険文化センター「生活保障に関する調査」(平成28年度)より

平成3年以降この数字は7割前後で推移しており、少なくとも25年くらい、この傾向は変わっていないようです。

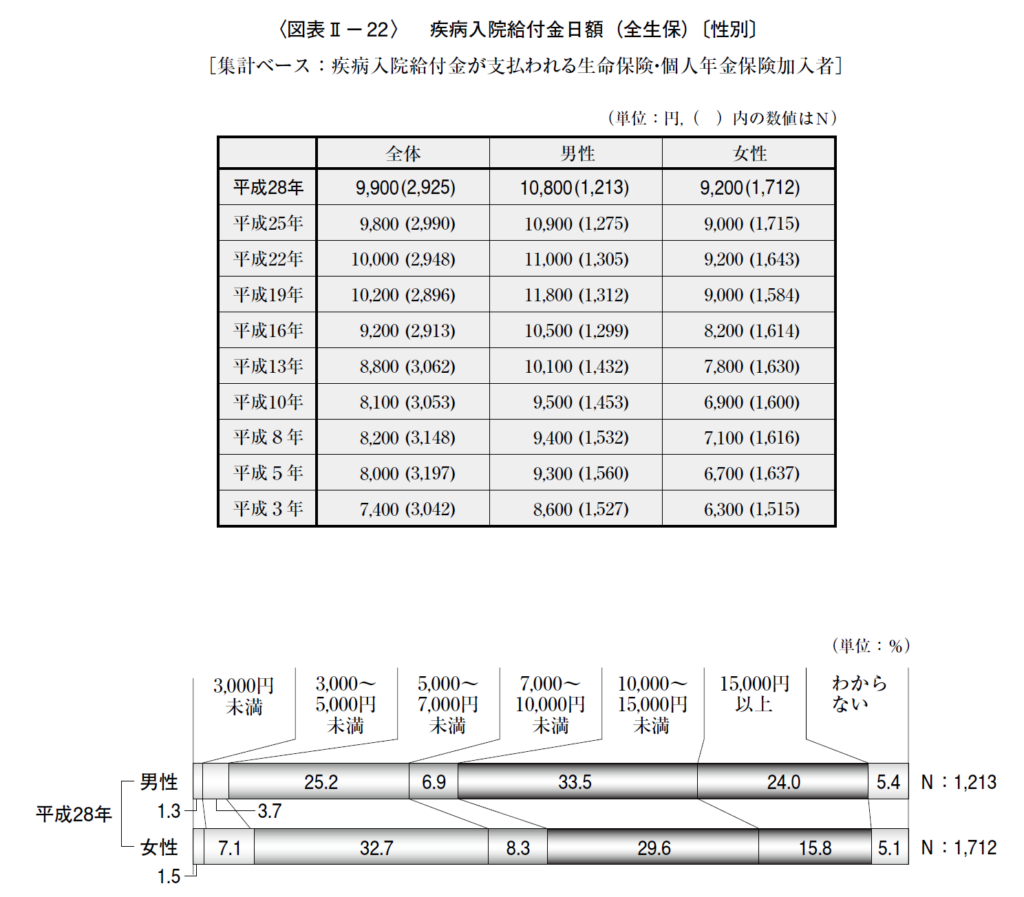

医療保険加入者の入院給付金日額の平均は9900円

「疾病入院給付金の支払われる生命保険に加入」とした人の疾病入院給付金日額の平均は9900円で、男性が10800円、女性が9200円と男女で少し差があるものの、ほぼ1万円という水準になっているようです。

生命保険文化センター「生活保障に関する調査」(平成28年度)より

男性では1万円以上の方が6割近くで、さらに1万5000円以上の方が24%と結構いらっしゃるようです。

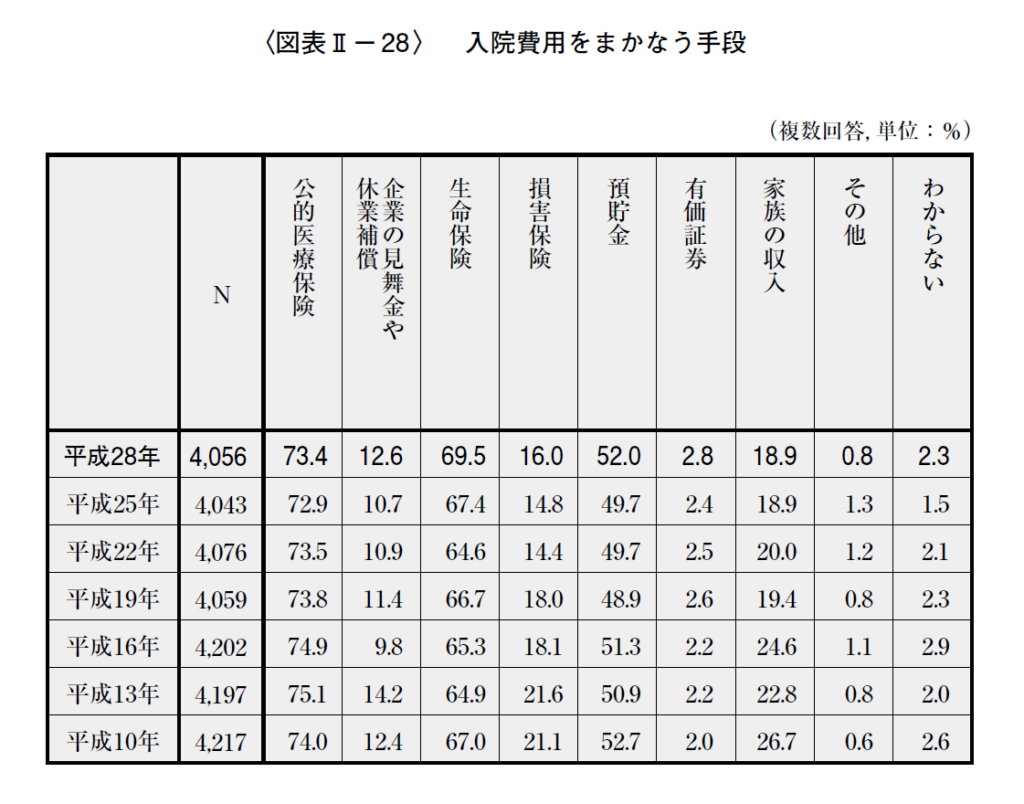

入院費用の備えは、公的医療保険、生命保険、預貯金の順

次の表は、「自分自身のケガや病気で、2~3ヵ月の入院が必要になった場合に、これから準備するものも含めて、どのような手段によって治療費や生活費をまかなおうと考えているか」という質問に対する回答です。

生命保険文化センター「生活保障に関する調査」(平成28年度)より

公的医療保険を頼りにしている割合が最も高く73.4%、続いて、生命保険(69.5%)、預貯金(52.0%)となっています。

公的医療保険、生命保険を中心にしつつ、足りない分は預貯金でという考え方が一般的なのかもしれません。

最後に

いかがでしたでしょうか。

入院時に自分で負担する費用のイメージは、具体的になりましたでしょうか?

「平均22.1万円、8割近くの方が30万円以下」ということですので、よく言われるように、“金融資産が100~200万円になってきたら医療保険は卒業”してもよいのかもしれません。

ただ、ご自身のライフプラン次第ですので、金融資産がある程度準備できたとしても、結婚、車の買い替えなど、まとまった資金が近い将来に必要な場合など、ご自身の状況を考慮して検討することが重要です。