本記事の関連動画(YouTube)です。

よろしければ、チャンネル登録、高評価、コメントお願い致します!

/////////////////////////////////

これまで3回にわたって、「貯金は毎月いくらすればいいのか?お給料の何割が目安?」というテーマでいろいろなシミュレーションをしてみました。

貯金は毎月いくらすればいいのか?お給料の何割が目安?(2)働く期間を長くした場合

貯金は毎月いくらすればいいのか?お給料の何割が目安?(3)積立投資を活用した場合

最後に番外編として、アーリーリタイア、FIREを目指す場合にはどのくらい必要なのか、を考えてみたいと思います。

FIREというのは、あまりお聞きになったことがない方もいらっしゃるかもしれませんが、Financial Independence, Retire Early の頭文字を取ったものであり、経済的独立と早期退職を達成するライフスタイルです。

若い時からとにかく貯蓄、資産形成に励み、できるだけ早く経済的な独立と、アーリーリタイアを達成しようとするものです。詳しくは、次のウィキペディアの記事をご覧頂ければと思います。

また、日本経済新聞 電子版の記事もございます(会員以外でも読めるようです)。

働き盛りの男性2人がサラリーマン卒業を決意した理由

アーリー・リタイア成功への道(上)

2020/5/4 2:00株式投資などで十分な資産を築いて会社を辞め、自由な生き方を手に入れる――。米国のミレニアル世代を中心に支持を集めている「FIRE(Financial Independence, Retire Early)」。早期の経済的自立を目指す志向は、日本の若い個人投資家層にもじわりと広がってきている。株式投資で資産を築き、アーリー・リタイアをかなえた穂高唯希さん(ハンドルネーム)と、近く実現予定の桶井道さん(同)の2人に、早期退職をかなえるための方法を取材した「アーリー・リタイア成功への道」。1回目は、早期退職を目指したきっかけと資産の増やし方を紹介する。

(後略)

日本経済新聞 電子版 より引用

早期退職の2人「運用方針厳守でコロナでも資産減らず」

アーリー・リタイア成功への道(下)

2020/5/6 2:00経済的な自立を手に入れて早期に会社を辞め、自由に生きる――。米国のミレニアル世代を中心に支持を集めている「FIRE(Financial Independence, Retire Early)」。同様の志向は、日本の若い個人投資家層にもじわりと広がっている。株式投資で資産を築き、アーリー・リタイアを実現した穂高唯希さん(ハンドルネーム)と、近く実現予定の桶井道さん(同)の2人に、早期退職のプランニングや資産形成などを聞く「アーリー・リタイア成功への道」。2回目は、新型コロナウイルスによるマーケットの混乱にどう対応したのか、さらに、今後の運用方針や暮らし方について聞いた。

(後略)

日本経済新聞 電子版 より引用

では、早速シミュレーションをしていきたいと思います。

FIREを目指すシミュレーションの前提

今回は以下のような前提からスタートしてみたいと思います。

現在、26歳で40歳まで会社員として働く予定

手取り年収:(30歳まで)360万円、(35歳まで)420万円、(40歳まで)480万円

退職金:300万円(40歳)

公的年金:120万円(65歳から)

現在の預貯金:300万円

いったい手取り年収の何割くらいを貯めていけば、FIREは達成できるのでしょうか。

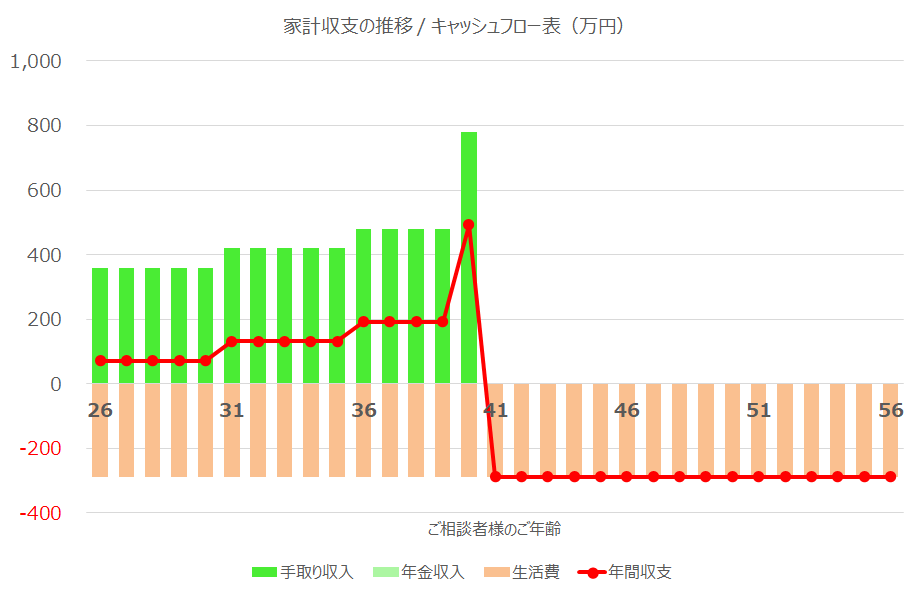

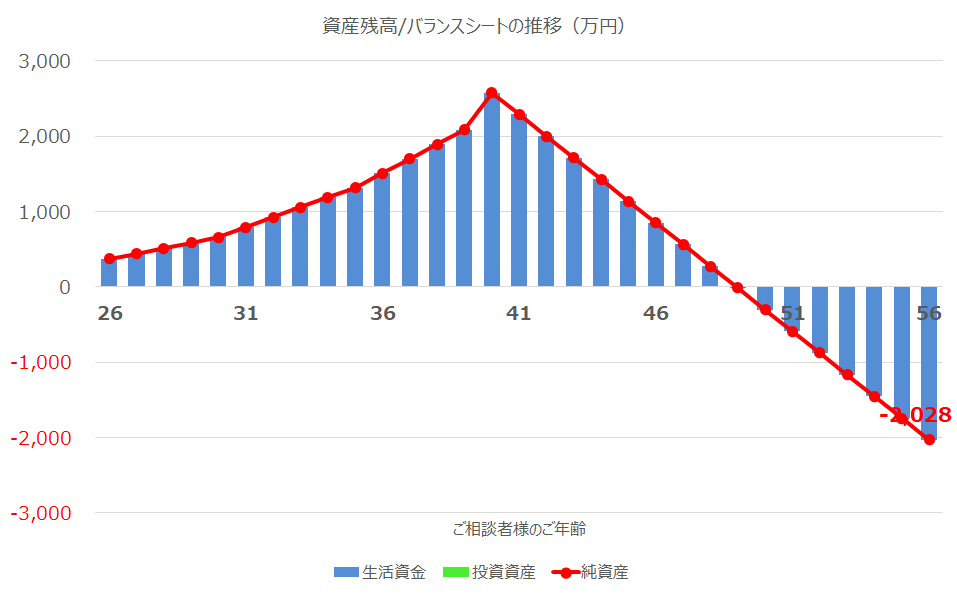

手取り収入の2割を貯金にまわした場合

まずは現在の手取り収入の2割から始めてみましょう。今回は、収入が31歳、36歳で増加する前提にしていますが、それに応じて生活水準を上げることなく、支出は、現在の手取りの8割、つまり288万円で変わらず、という前提で計算していきます。

40歳で退職金300万円を受け取るものの、41歳以降は年間288万円の赤字となります。公的年金が受け取れる65歳、繰上げたとしても60歳まではかなり先ですね。

40歳で資産残高は2,580万円となりますが、その後は減少し続け、49歳でゼロとなってしまいます(もちろん徐々に生活を切り詰めていくことになるとは思いますが、ちょっと厳しそうですね)。

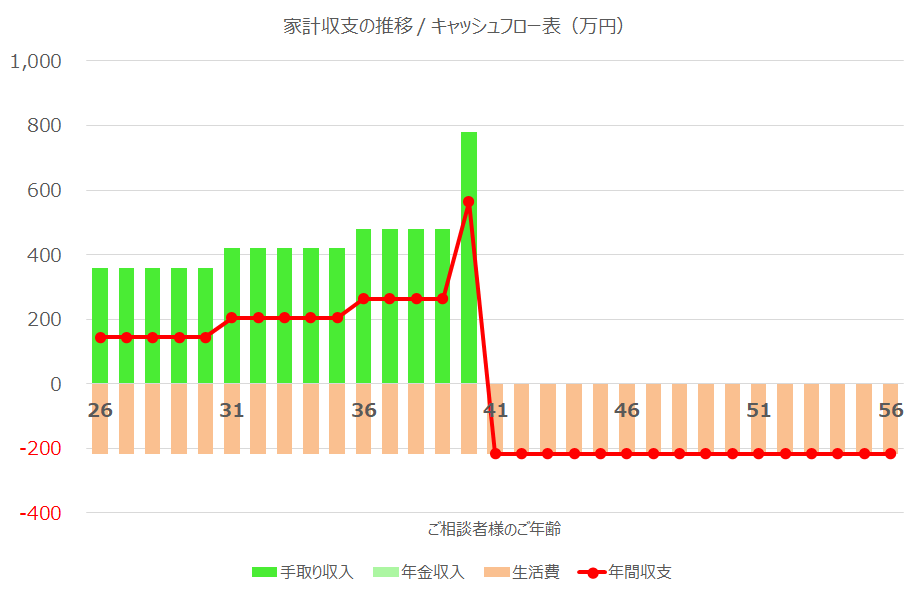

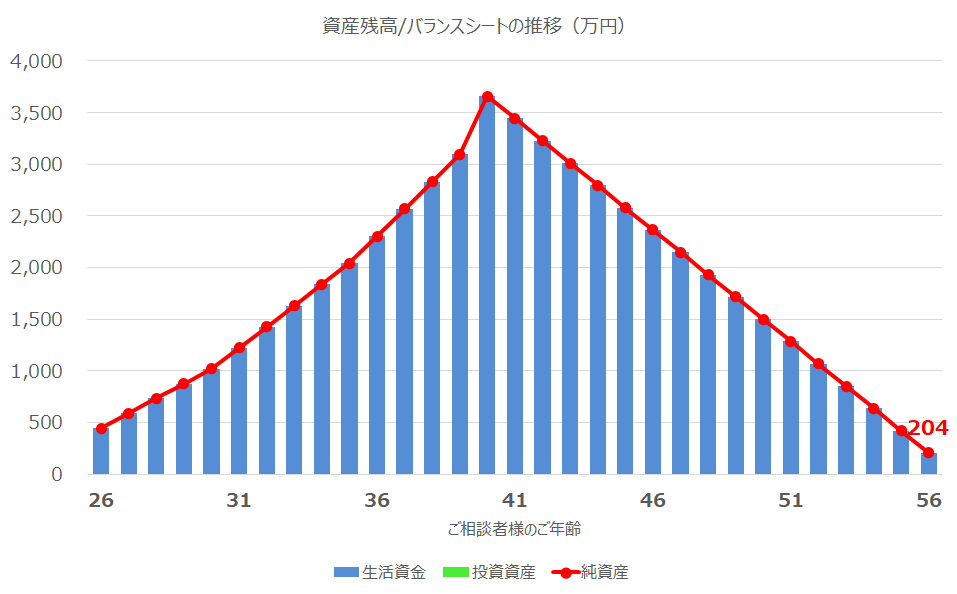

手取り収入の4割を貯金にまわした場合

FIREを達成するためには思い切った資産形成が重要になります。

26歳時点の手取り収入の4割を貯蓄にまわしてみましょう。手取り収入の6割、つまり年間216万円で生活することになるため、家計はかなりローコスト体質になっています。

かなりのローコスト体質ではあるものの、それでも預貯金のみだと、減っていくことは確実で、56歳時点で204万円と、再び何らかの形で収入を得なければ破産してしまいそうです。

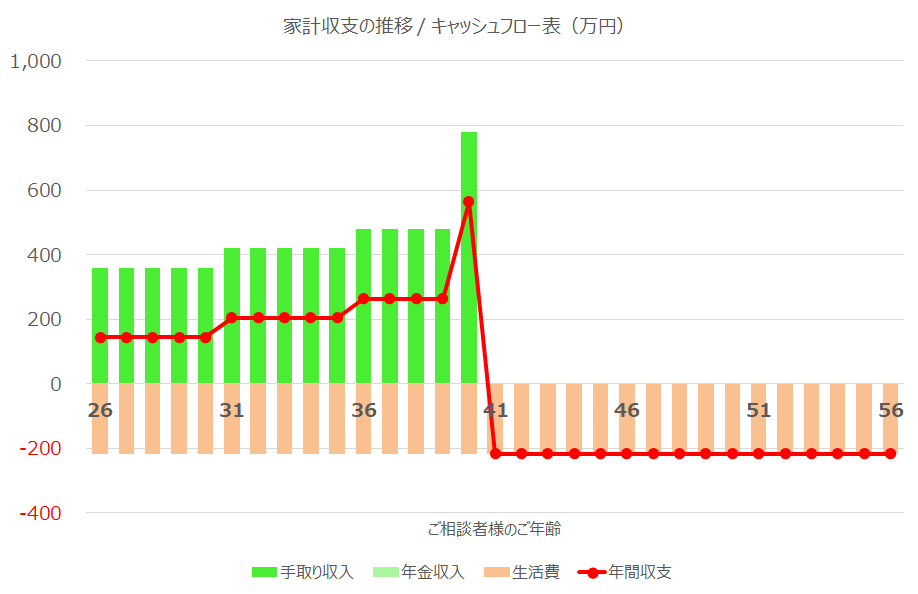

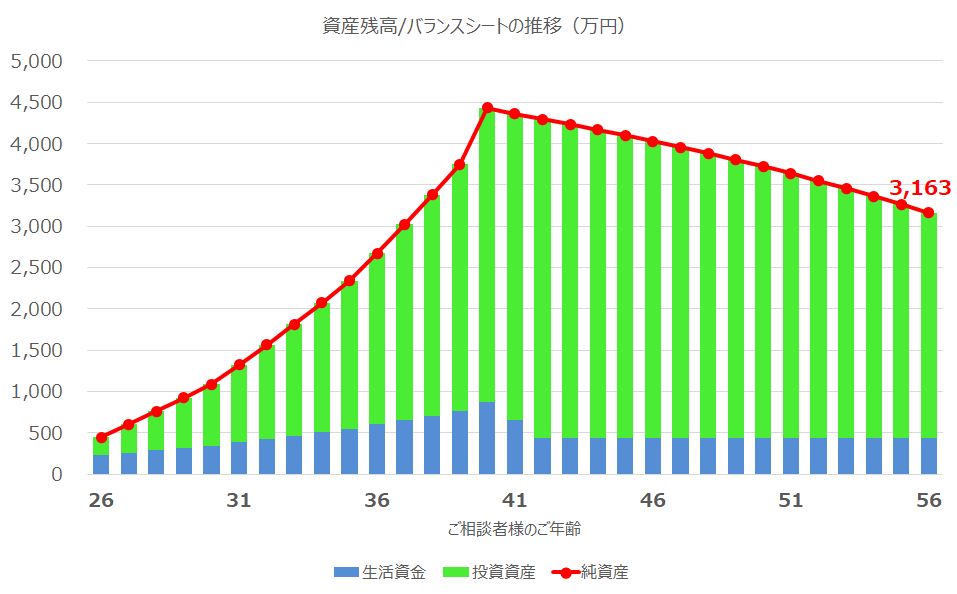

手取り収入の4割を積み立て、積立額の8割を投資にまわした場合

最後に、手取り収入の4割を積み立てにまわすことは先ほどと同じなのですが、まわす金額のうち、8割を積立投資にまわしてみることにします。

投資にまわしたお金は、利回り4%で運用できると仮定することにします。また、当初持っていた300万円の預貯金についても、200万円は預貯金のままで、残り100万円は最初から投資にまわすことにします。

さて、どうなるでしょうか。

今回は、積み立てる4割のうち、大半を投資にまわしているため、資産が大きく増えています。退職時の40歳では、4,435万円となっており、その後の資産の減少も比較的緩やかに見えます。

これは、そもそも支出水準が低いことに加え、運用資産が4%で増えていくため、実質的な資産の目減りをおさえることができているためです。

このくらいの減少スピードであれば、公的年金を受けて取れる65歳まで十分持ちこたえることができるでしょうし、そこまでいけば、赤字幅がさらに縮小するため、資産の減少はさらにゆっくりになるでしょう。

これなら、なんとかFIREできそうですね。

最後に

今回は、番外編として、FIRE(Financial Independence, Retire Early)を実現するには、毎月どのくらいを資産形成にまわし、さらには投資していく必要があるか、確認してみました。

今回は、ライフイベントは何もない、という前提でしたが、結婚、出産、子供の教育等がある場合には、それに応じて、シミュレーションは大きく変わることになります。

収入が同じであったとしても、どのようにお金を使うかは人それぞれです。

人生の選択肢を広げ、ご自身の送りたい人生を生きるため、より有意義なお金の使い方をして頂ければと思います。