毎月いくら貯金すればいいのか?

お給料から、どのくらいを預貯金にまわせばいいのか?

このテーマについては悩まれている方は多いかと思います。

結論から言うと、家計はそれぞれ異なりますので、一律にどのくらい、いくら、という正解はありません。

本日は、この正解がない、ということを具体的なシミュレーションで確認してみたいと思います。

資産形成の大原則を思いだそう!

以下の記事でご説明させて頂きましたが、収入から支出を差し引いた残りをいかに預貯金(もしくは投資)にまわしていくか、で資産形成のスピードは決まってきます。

https://shisankeisei.jp/introduction-life-money/principle-building-wealth/

ライフプランシミュレーションの前提

では、早速シミュレーションをしていきたいと思います。

今回はシンプルに、以下のような条件からスタートしてみたいと思います。

現在、39歳で60歳まで会社員として働く予定

手取り年収:420万円(60歳まで変わらず)

退職金:1,000万円(60歳)

公的年金:200万円(65歳から)

現在の預貯金:1,200万円

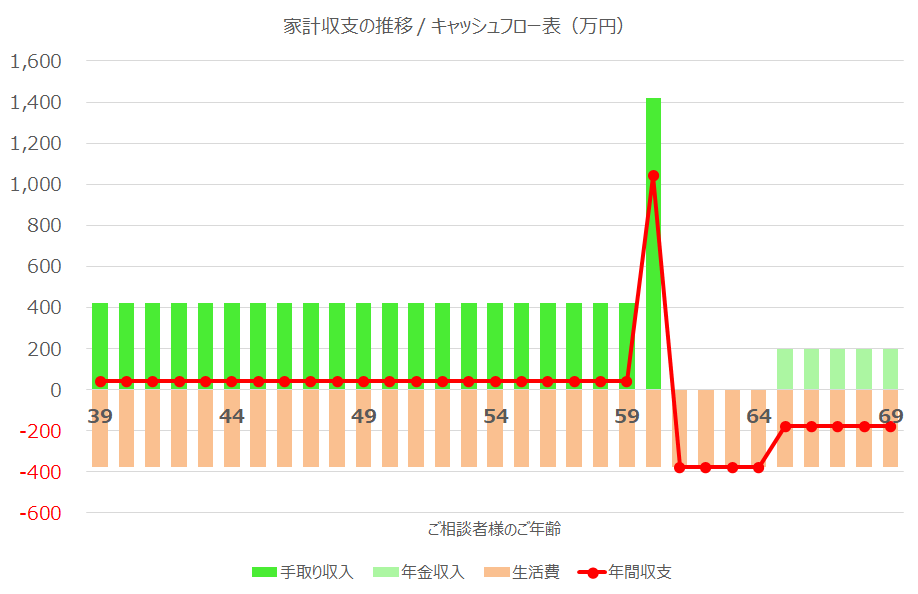

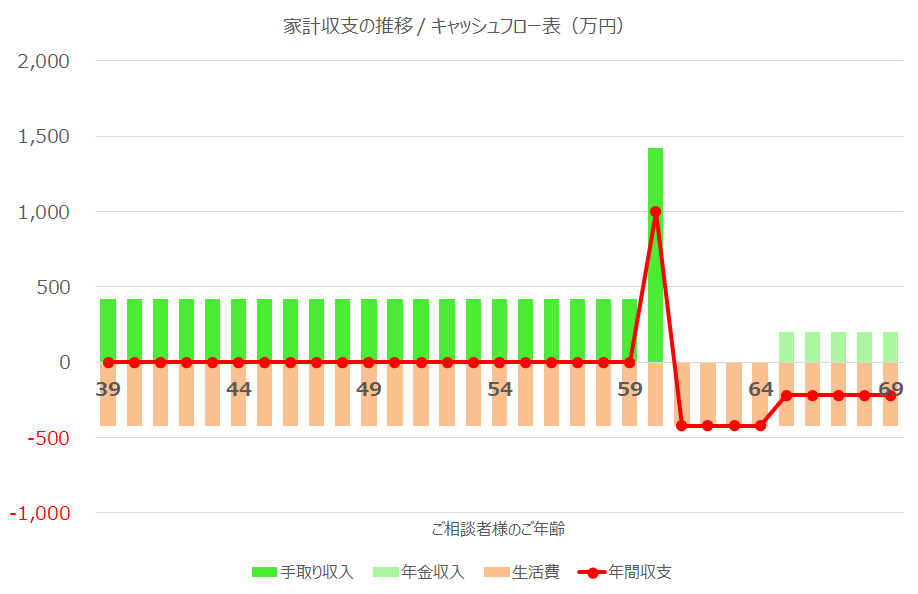

手取り収入の1割を貯金にまわした場合

まず基本シナリオとして、手取り収入の1割を貯金にまわした場合にどのようになるか、確認していきます。

手取りの1割、つまり年間42万円、月額35,000円を預貯金に積み立てた場合をグラフにすると次のようになります。

60歳で退職金1000万円を受け取り、完全に現役引退するので、退職後、65歳から公的年金を受け取り始めるまでは無収入となります。

そして、この間、生活費は一切変わらず、年間378万円のままだったとします(現実的には考えづらい想定ですが、できるだけシンプルな条件で考えてみたいと思います)。

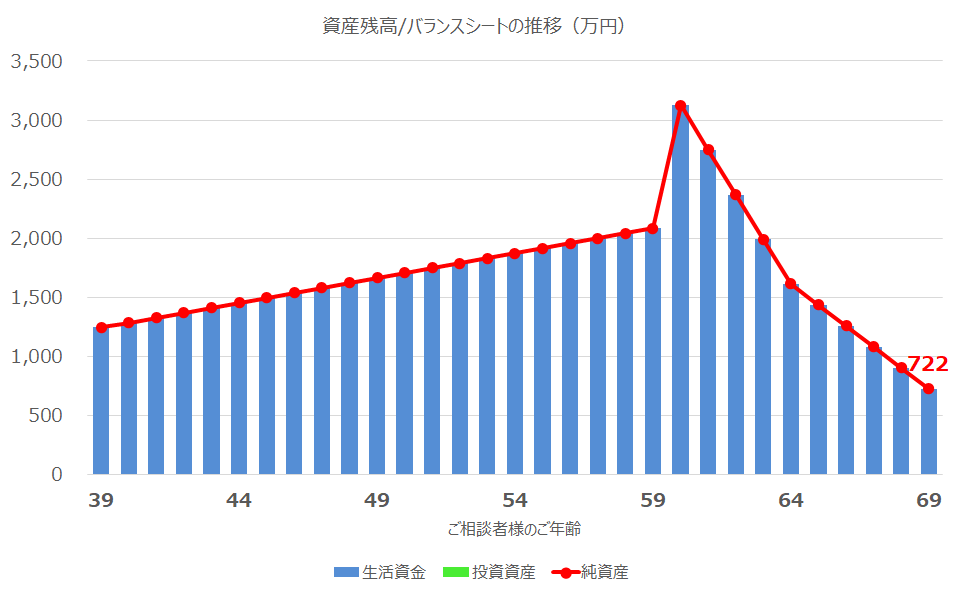

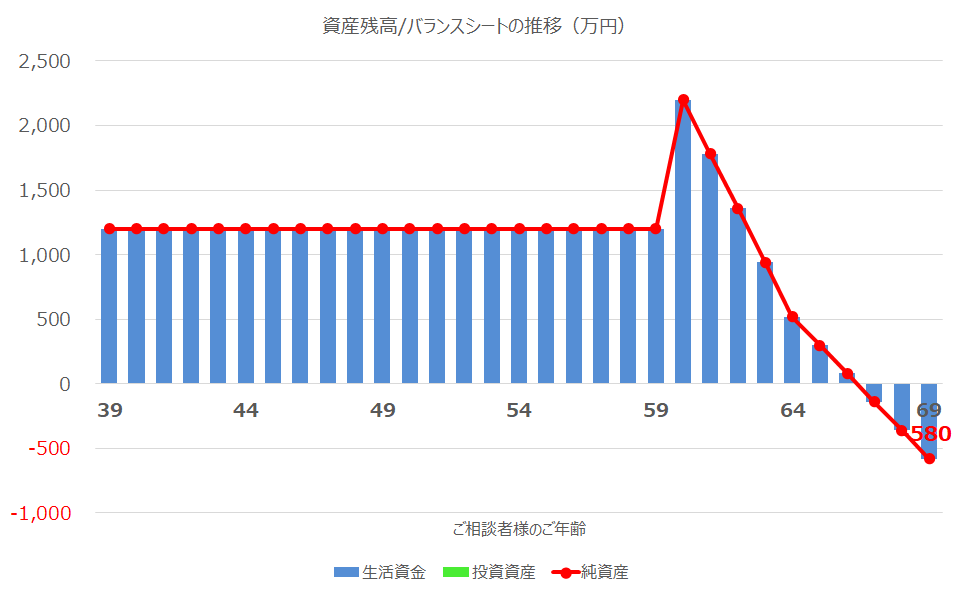

すると、資産残高は次のように推移します。毎年42万円の黒字分だけ積み上がっていき、60歳で退職金を受け取ったタイミングで資産は最大で3,000万円を超えています。

しかし、その後は無収入期間なので、毎年生活費相当の378万円の赤字になり、公的年金を受け取り始めてからは赤字が178万円に縮小しますが、それでも資産残高がゼロになるのはそれほど遠くなさそうですね。ちなみに、69歳時点での資産残高は722万円となっています。

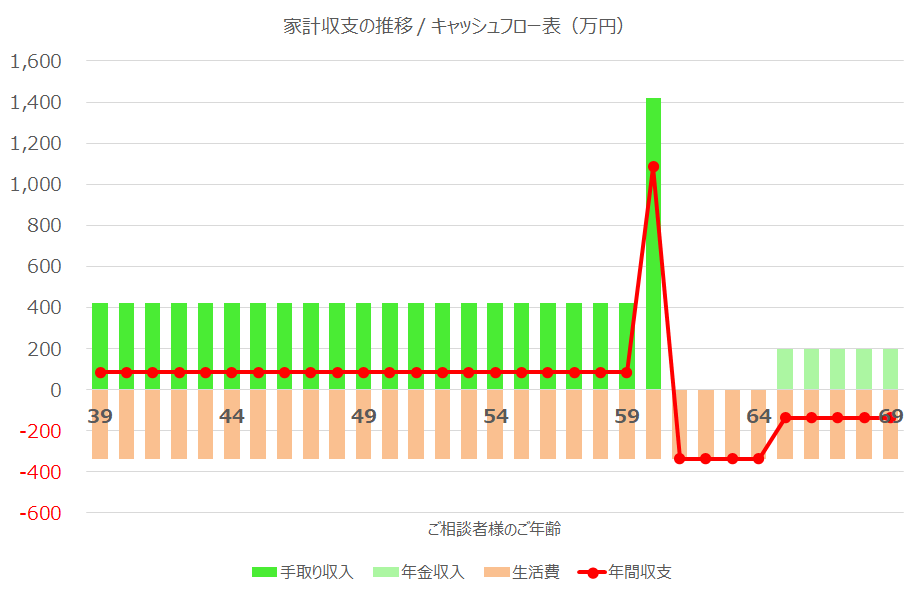

このままでは厳しそうなので、手取り収入のうち2割を貯金にまわしてみたいと思います。

手取り収入の2割を貯金にまわした場合

手取りの2割、つまり年間82万円、月額70,000円を預貯金に積み立てた場合、当たり前の話ですが生活費は336万円に下がることになります。

毎年の黒字額は2倍となりますが、家計収支のグラフは、パッと見、先ほどと大きく変わらない印象かもしれません。

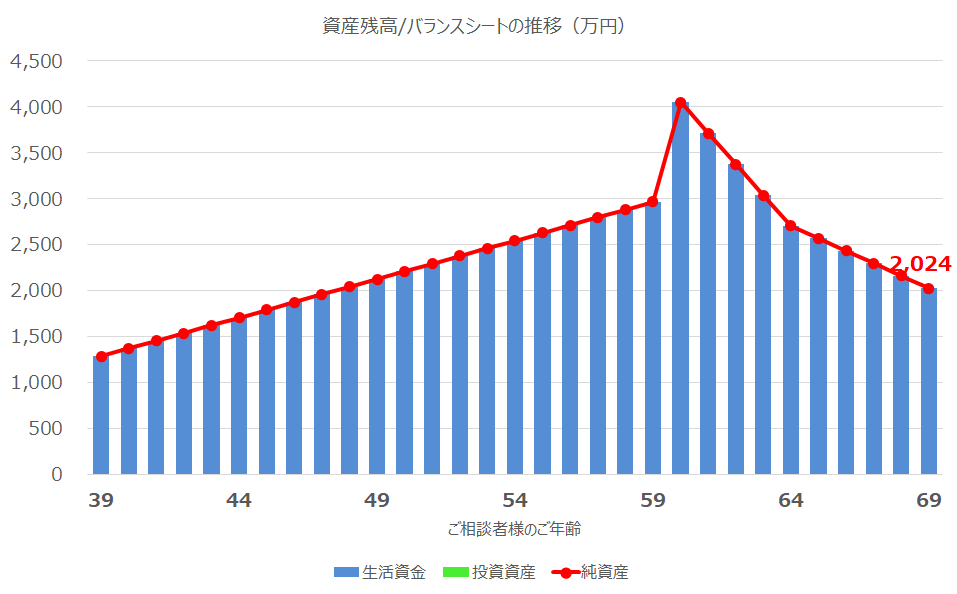

ところが、資産残高のグラフはかなり異なっていることがわかりますでしょうか。

60歳で退職金を受け取った時には4,000万円を超えています。その後、無収入期間、公的年金期間では、上の例と同様に資産は減少していくのですが、生活費水準がそもそも336万円と低いため、その減り方が緩やかになっているわけです。

69歳時点でも2,024万円となっており、その後の人生も安泰と言えそうですね。

手取り収入から1円も貯金にまわさなかった場合

現実的には考えづらい、いや実際には一定程度はいらっしゃるかと思いますが、最後に、手取り収入を全額生活費にまわした場合を確認していきます。

まず収支ですが、手取り収入をきれいサッパリ使い切ってしまいますので、収支はトントン、ゼロとなります。収支のグラフについては、パッと見の印象はこれまでと大きく変わらないかも知れません。

ところが、資産残高のグラフはトンデモナイことになってしまいます。

年間収支がトントンですから、現役時代、1円も資産は増えていきません。そして、退職金を受け取り、一時的に2200万円になるものの、生活費が年間420万円と高コスト体質ですから、あっという間に使い切ってしまうことになります(もちろん残高が少なくなるにつれて、普通の方であれば生活を見直していくはずですが)。

67歳でお金の寿命は尽きてしまい、残高はゼロとなりました。

最後に

いかがでしたでしょうか?

1割なのか、2割なのか、ゼロなのか、どれほどを貯金にまわすかで、資産残高の推移が大きく異なることをご理解頂けたのではないでしょうか。

今回はシンプルな前提でシミュレーションをしてみましたが、実際には結婚、出産、子供の教育、働く期間など、ライフイベントは人それぞれ異なります。つまり、ライフイベントに応じて、収入や支出のタイミングが複雑になり、今回のようなシンプルな前提ではなくなるわけです。

また、収入もずっと変わらないわけではなく、年齢とともに上昇しつつ、50代でピークになることが多いのではないかと思います。

結局、どのくらいを貯金にまわせばいいのか、は人それぞれ異なるわけですが、その人に最適な割合を検討するには、今回お見せしたライフプランシミュレーションをすることが有効だと考えています。

次回は、今回の結果を前提として、働く期間を長くした場合にどうなるかを確認してみたいと思います。

なお、ご自身でやってみたい方は、以下の記事を参考にやってみて頂ければと思います。また、ネットで検索すると、いろいろなシミュレーションツールも見つかるかと思いますので、それらも活用してみて頂ければと思います。

https://shisankeisei.jp/introduction-self-diy-life-planning/how-to-make-your-life-event-table/

https://shisankeisei.jp/introduction-self-diy-life-planning/how-to-do-your-life-plan-simulation/