毎月いくら貯金すればいいのか?

お給料から、どのくらいを預貯金にまわせばいいのか?

ということで、前回以下の記事で、1割、2割、ゼロの3パターンで、資産残高がどのように推移していくか確認してみました。

今回は、前回の前提よりも10年ほど長く、つまり70歳まで働く前提だったらどうなるかを確認していきたいと思います。

では、早速シミュレーションをしていきたいと思います。

ライフプランシミュレーションの前提

今回は、以下のような条件からスタートしてみたいと思います。

現在、39歳で70歳まで会社員として働く予定

手取り年収:420万円(60歳まで変わらず)、210万円(60歳以降70歳までは半分)

退職金:1,000万円(60歳)

公的年金:200万円(65歳から)

現在の預貯金:1,200万円

60歳で一度定年退職して退職金を受け取り、その後再雇用、もしくは転職して、手取り収入がそれまでの半分である210万円で70歳まで働くとします。

なお、より正しくは、会社員として70歳まで働きますので、公的年金額は増額されますし、雇用保険から高年齢再就職給付金などを受け取ることができますが、今回は割愛させて頂きます。また、税、社会保険料等についても割愛しております。

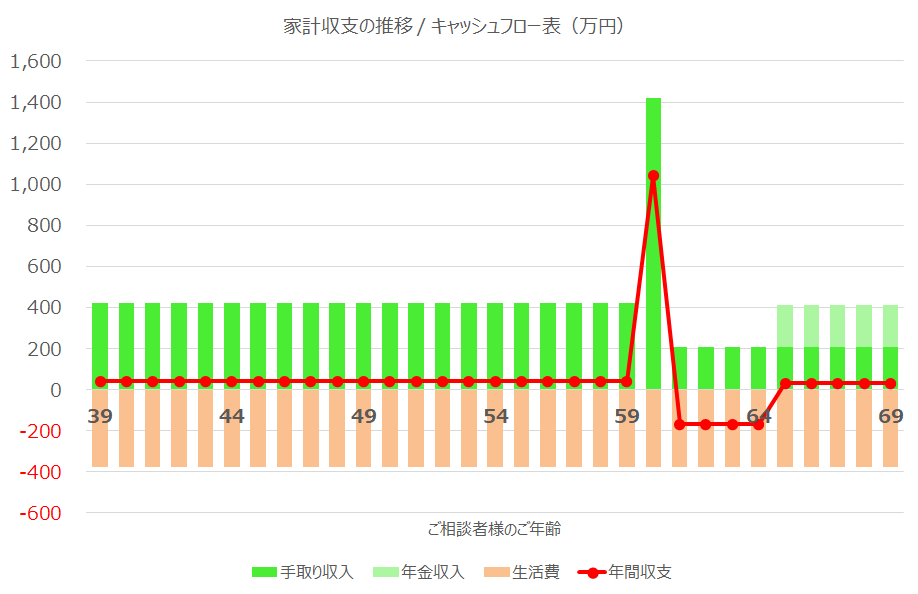

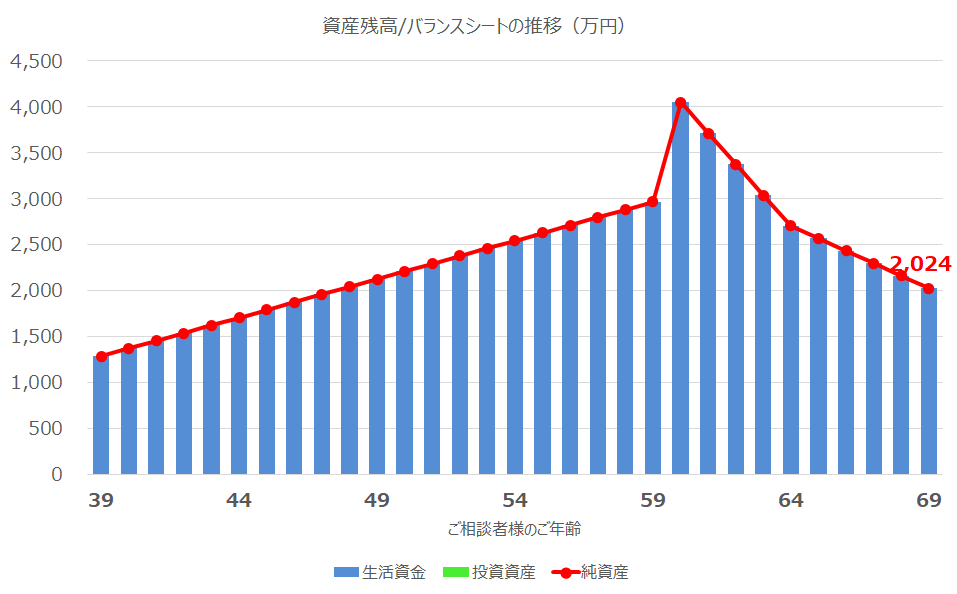

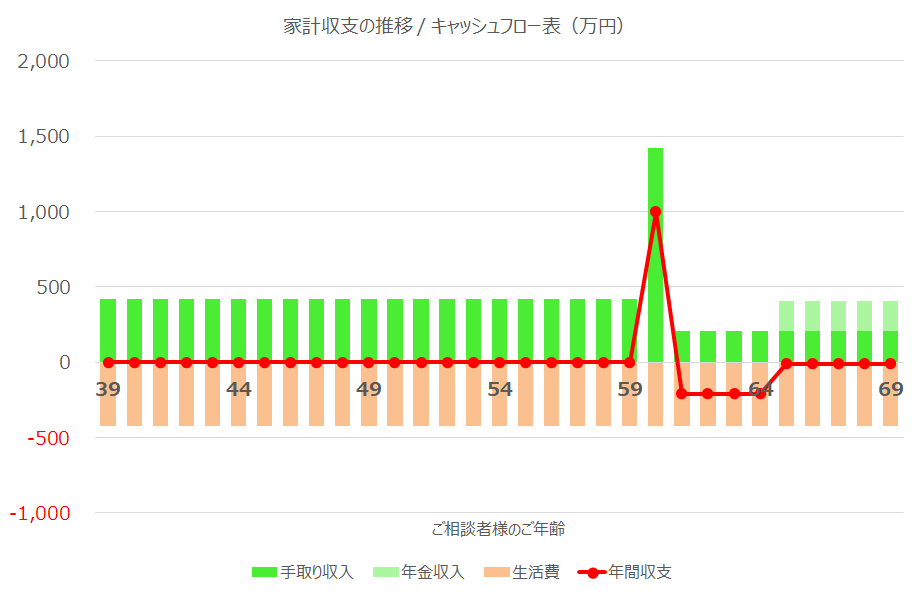

手取り収入の1割を貯金にまわしつつ70歳まで働いた場合

まず基本シナリオとして、手取り収入の1割を貯金にまわした場合にどのようになるか、確認していきます。

60歳で退職金を受け取った後も、濃いめの緑である、勤労収入が継続していることがわかります。これにより、定年退職後の赤字幅が大きく縮小しているわけです。

その結果、65歳以降は再び黒字体質になるため、資産形成が進んでいくわけです。

もともとの60歳まで働く場合のグラフ(以下↓)と比べると、その差は歴然ですね。

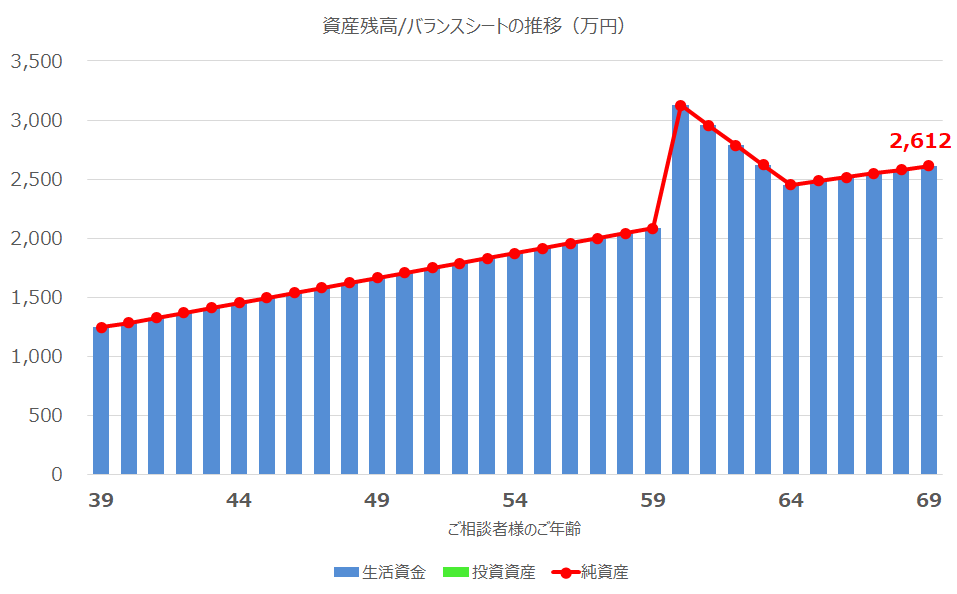

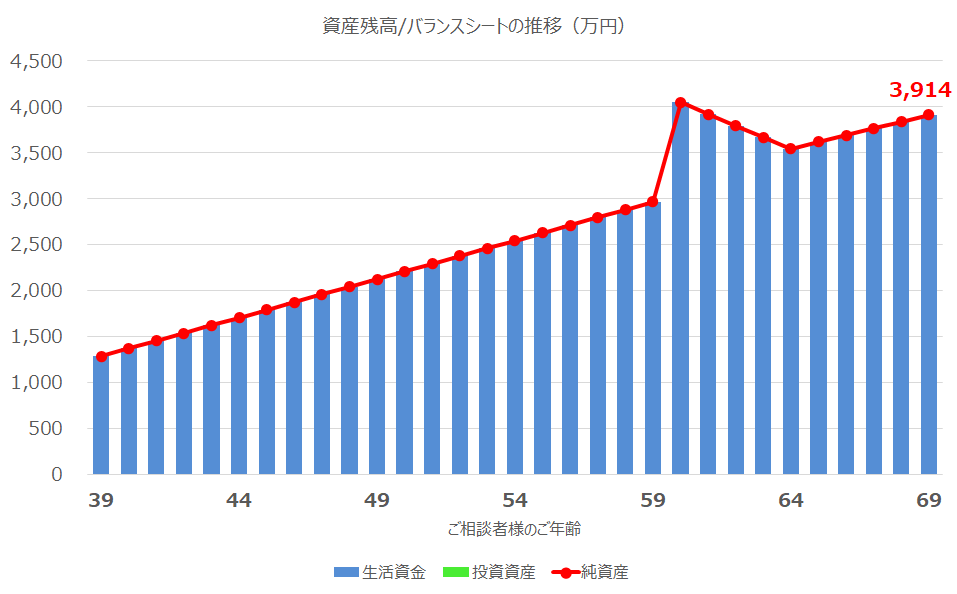

手取り収入の2割を貯金にまわしつつ70歳まで働いた場合

次は、手取り収入の2割を貯金しつつ、70歳まで働いた場合です。

もともと生活水準を低めにおさえているため、非常に健全な収支状況ですね。

健全な収支状況を反映して、かなり勢いのある右肩上がりでの資産形成となっています。69歳で4000万円近くあったら、残りの人生でしっかり使い切ることはできるのでしょうか(もちろん遺すのも選択肢ではありますが)。

もともとの60歳で完全退職する場合(以下のグラフ↓)でも、経済的な不安はそれほど大きくないかと思いますが、60歳以降、特に公的年金を受給し始めてから黒字に転換するとかなり安泰に見えます。

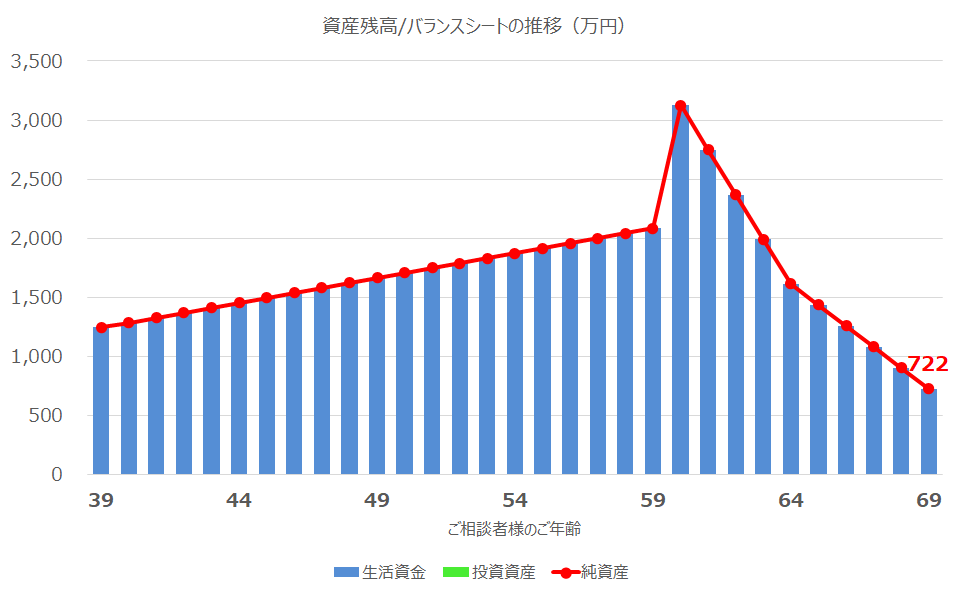

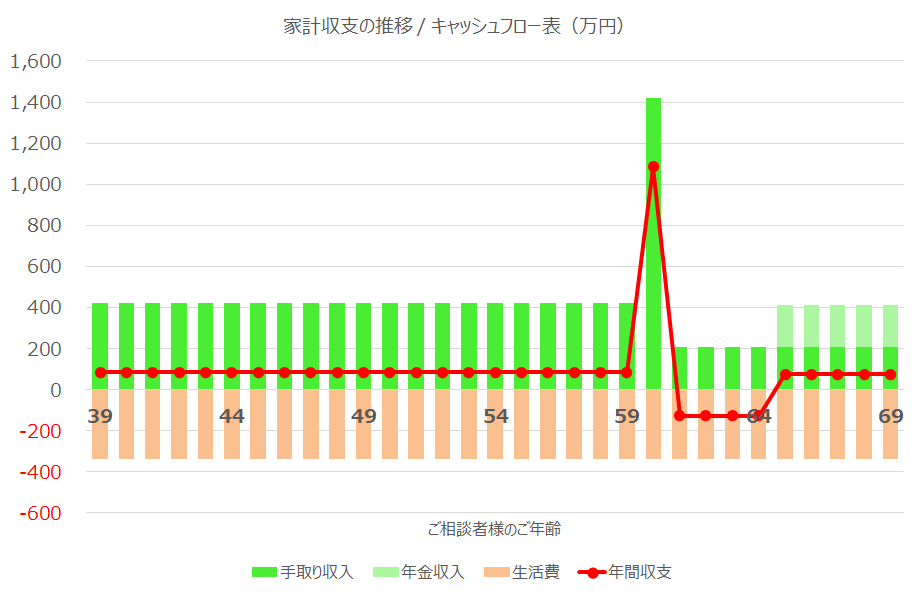

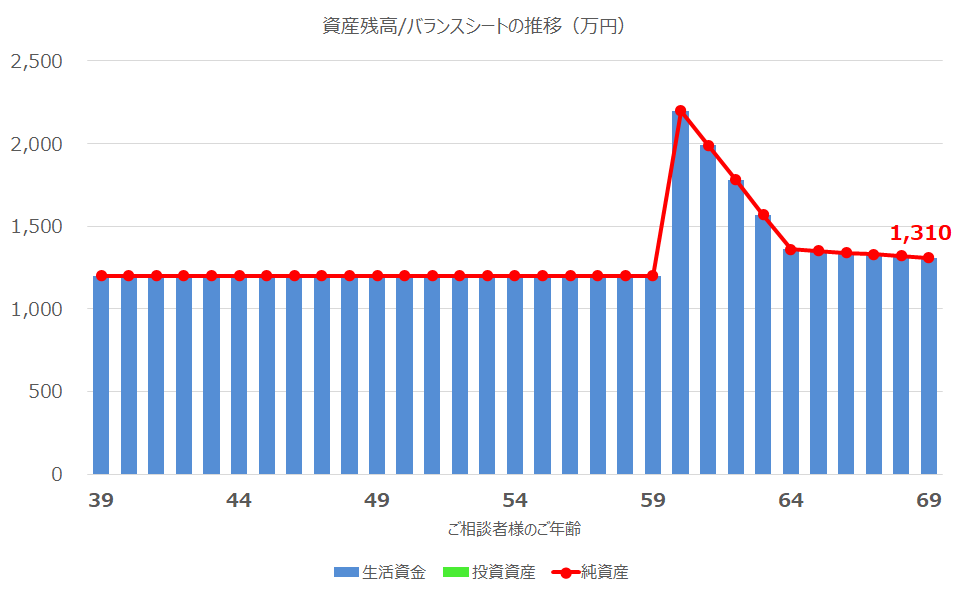

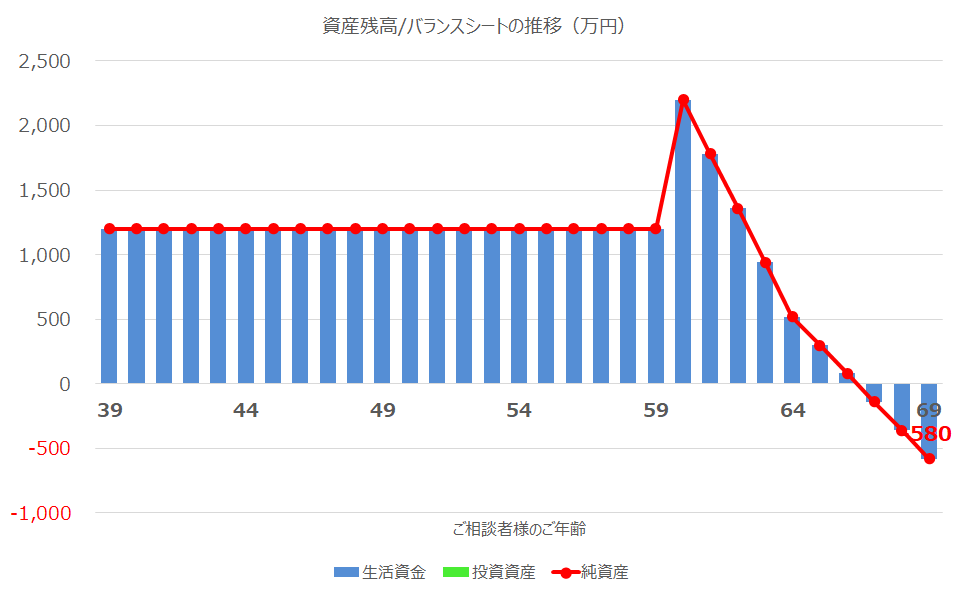

手取り収入から1円も貯金にまわさないまま70歳まで働いた場合

最後に、キリギリス型の現役時代に1円も資産形成をしなかった場合(でも、1200万円の貯金は持っている場合)にどうなるか確認してみましょう。

以下のように、大きな赤字になる期間は定年退職後、公的年金を受け取り始めるまでの間だけなので、家計的には比較的安定しているように見えます。

実際、資産残高は1200万円から、2000万円強という水準ではありますが、安定しています(ただし、70歳で完全退職した後は生活水準を見直す必要がありそうです)。

60歳で完全引退した以下のグラフと比較すると、かなり安心感は高まると言えるのではないでしょうか。

最後に

今回は、70歳まで、と10年ほど働く期間を長くするとどのような影響があるかを確認してみました。

60歳以降、たとえ収入が半減したとしても、働き続けることで資産残高という意味ではかなり安心感につながるのではないかと思います(またお金以外の面でも、社会との接点を維持することで、働きがい、生きがいにつながる可能性があります)。

次回は、60歳まで働くという、働くという意味ではもとの条件に戻しつつ、積立投資を活用した場合にどのようになるかを確認していきたいと思います。

次回もお楽しみに。

なお、ご自身でやってみたい方は、以下の記事を参考にやってみて頂ければと思います。また、ネットで検索すると、いろいろなシミュレーションツールも見つかるかと思いますので、それらも活用してみて頂ければと思います。

https://shisankeisei.jp/introduction-self-diy-life-planning/how-to-make-your-life-event-table/

https://shisankeisei.jp/introduction-self-diy-life-planning/how-to-do-your-life-plan-simulation/