毎月いくら貯金すればいいのか?

お給料から、どのくらいを預貯金にまわせばいいのか?

ということで、以下の2つの記事で、手取りのうち1割、2割、ゼロの3パターンで、資産残高がどのように推移していくか、そして働く期間を70歳までと10年長くした場合にどうなるかを確認しました。

今回は、働く期間は60歳のまま、積立投資を行った場合にどのようになることが期待されるかを確認していきたいと思います。

では、早速シミュレーションをしていきたいと思います。

ライフプランシミュレーションの前提

今回は、以下のような条件からスタートしてみたいと思います。

現在、39歳で60歳まで会社員として働く予定

手取り年収:420万円(60歳まで変わらず)

退職金:1,000万円(60歳)

公的年金:200万円(65歳から)

現在の預貯金:1,200万円

今回は60歳で完全に現役引退するのですが、現役時代から積立投資をすることにします。

手取り収入から積み立てにまわす場合、半分を預貯金に、もう半分を利回り4%で運用できたと仮定します。

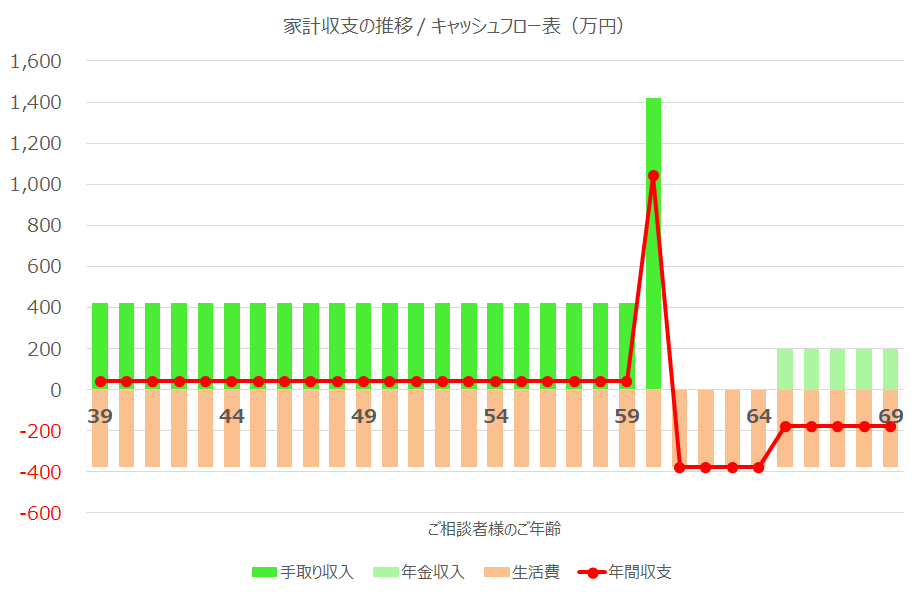

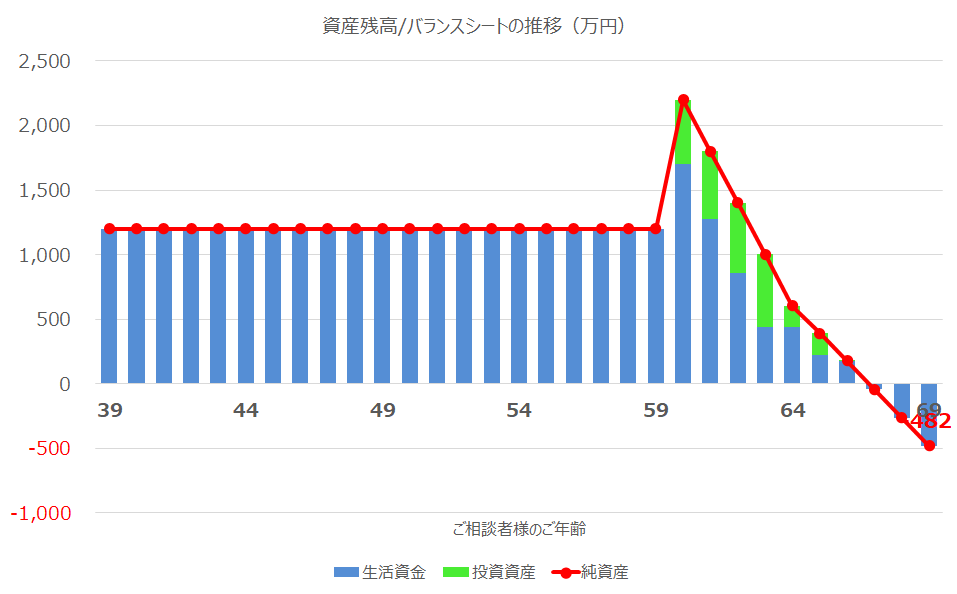

手取り収入の1割を積み立て、うち半分を投資にまわした場合

手取り収入の1割を積み立てにまわし、積み立て金額の半分を預貯金に、もう半分を利回り4%で運用する場合です。

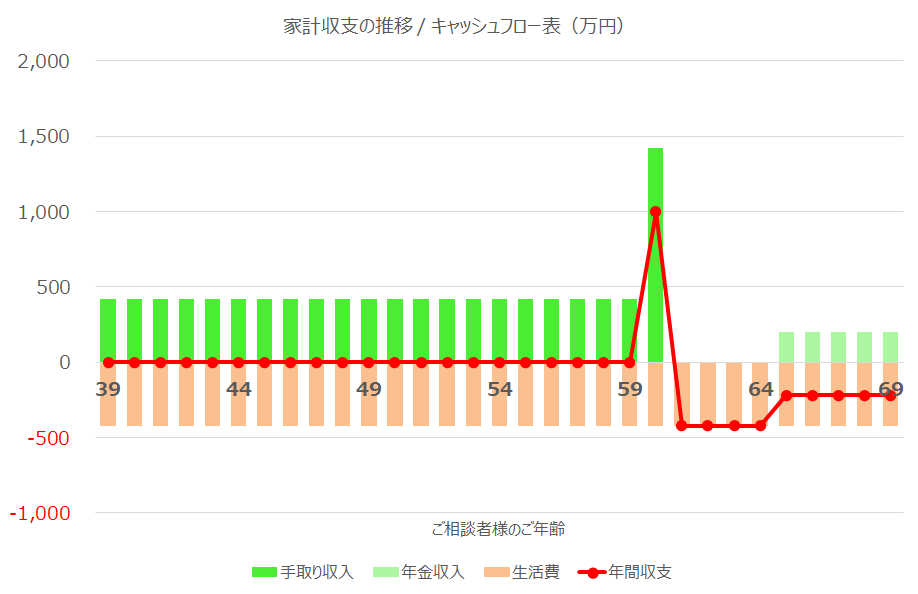

まず家計の収支については、特に変化はありません。

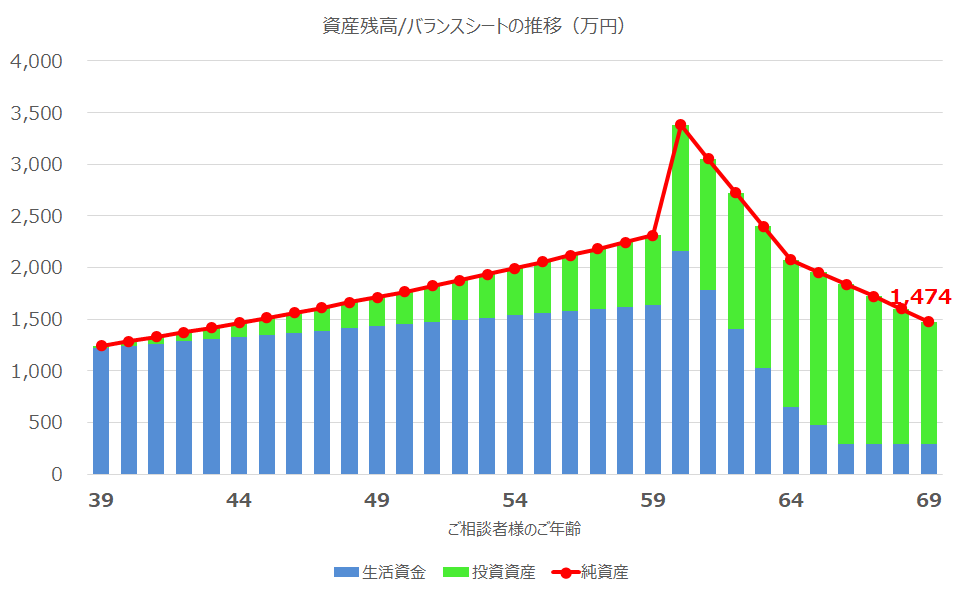

次に資産残高の推移ですが、緑色の部分が利回り4%で運用している投資部分になります。

65歳以降は公的年金を受け取り始めますが、それでも赤字になってしまう金額については、投資資産を取り崩し、預貯金額(生活資金)が一定になるようにしています。

69歳時点でも金融資産が1,474万円ということで、なんとかなりそうな雰囲気ではあります。

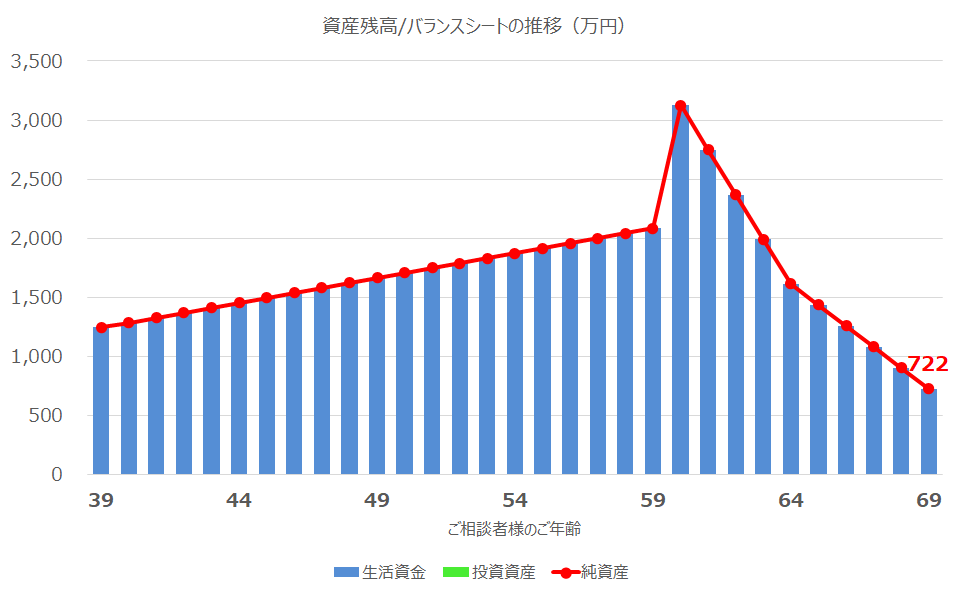

積立投資をしなかった場合(↓)は722万円でしたので、30年間にわたり投資をすることで、69歳時点の資産残高を約2倍にすることができているわけです。

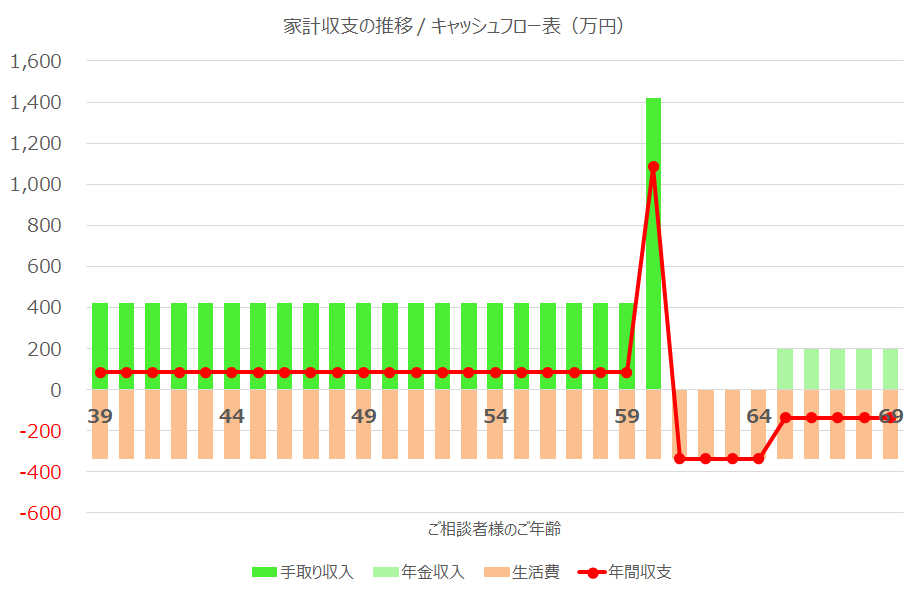

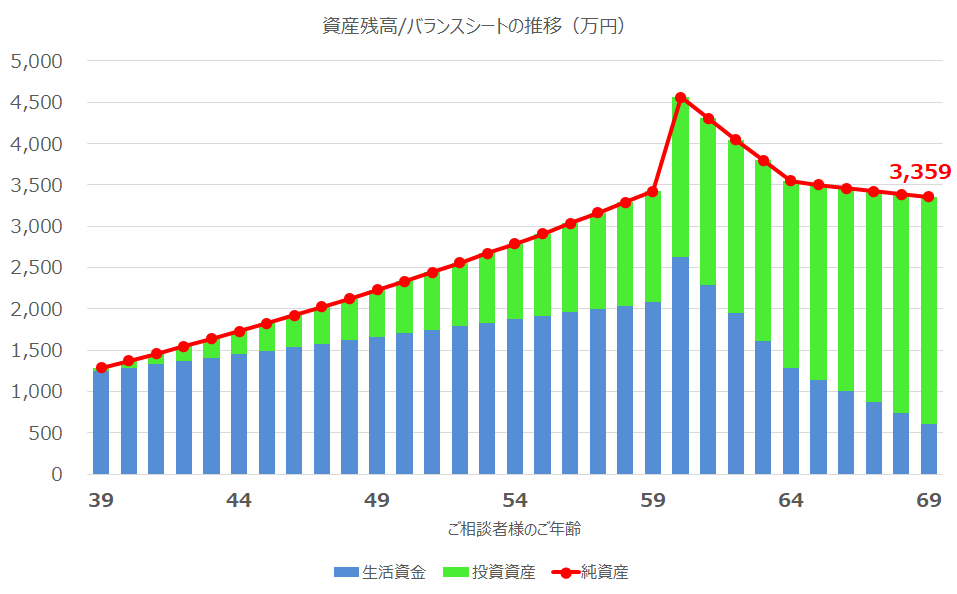

手取り収入の2割を積み立て、うち半分を投資にまわした場合

今度は、手取り収入の2割を積み立てにまわし、積み立て金額の半分を預貯金に、もう半分を利回り4%で運用できた場合です。

収支状況は、もともとのパターンと同じです。

資産残高の推移は、積立投資にまわす金額が大きくなるため、69歳時点でも3,359万円とかなりの残高を維持することができています。

2割を積立しつつも投資を行わなかった場合(↓)と比べると、69歳時点で1,300万円以上の差になっています。

これはなかなか大きいですね!

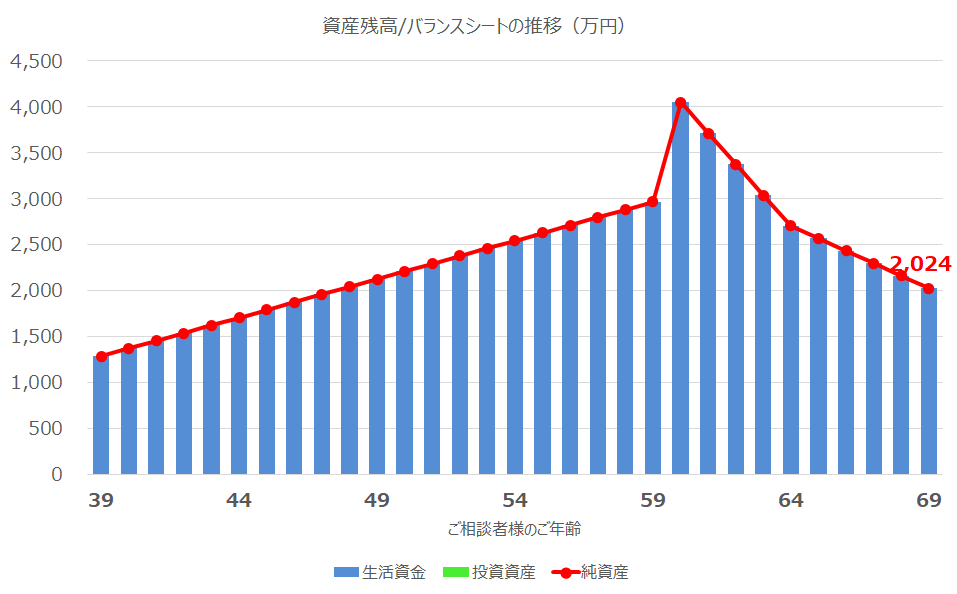

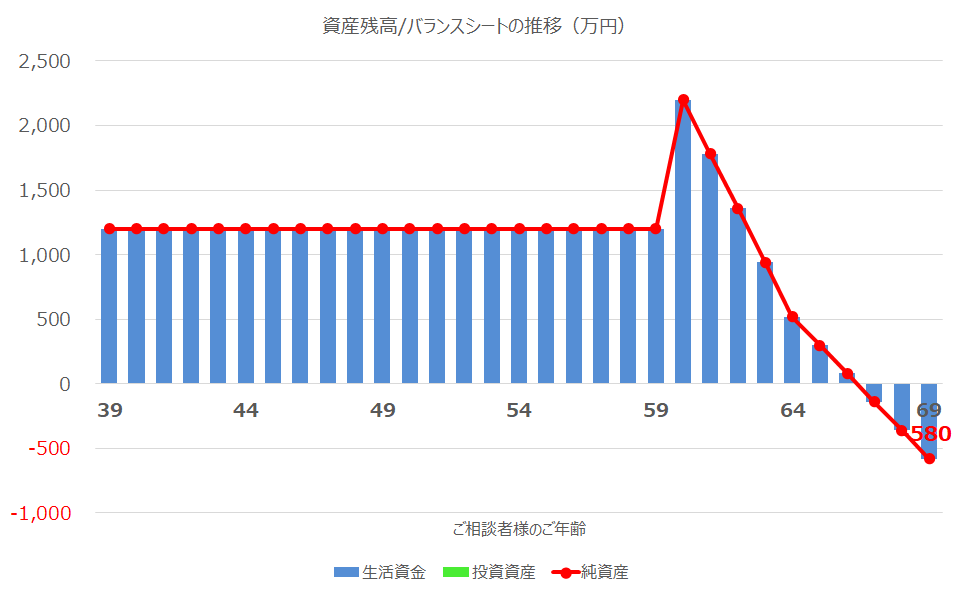

手取り収入のうち1円も貯金にまわさず、退職金のみで投資を始めた場合

最後は、現役時代は手取り収入をすべて使い、退職金を受け取った時から、投資を始めてみた場合です。

今回も収支の方は特に変化ありません。

資産残高の方は、退職金を受け取り、黒字になった金額のうち、半分を投資にまわしています。

ですが、時すでに遅し、という感じで、時間を味方につけることができなかったため、結局は生活資金としてすぐに解約しながら使わざるを得ない状況になっています。

退職金ですら投資を行わなかった以下の場合(↓)と比べても、大した改善は見られないということがよくわかるのではないでしょうか。

つまり、できるだけ若いうちから積立投資をしておけば、現役引退の時期に向けて、しっかりと資産形成していくことができるわけです(もちろん実際の投資は確定利回りではありませんが、20年、30年といった長期の積立投資であれば、現役引退時に元本割れしている可能性は低いと思われます)。

最後に

今回は、働くのは60歳までにする一方、積立投資を活用しながら資産形成していく場合を確認してみました。

積立投資は投資ですからもちろんリスクはありますが、世界株式を中心とした投資信託(特に低コストのインデックスファンド等)であれば、長期的には年率4~5%程度のリターンは十分見込めると考えています。

「長く働く」もしくは「積立投資をする」の2者択一ではなく、

長く働くつもりで、でも積立投資も併用していく

という組み合わせでライフプラン、資産形成を考えていかれることをオススメします。

これまで3回にわたって見てきたように、「貯金は毎月いくらすればいいのか?」という質問に対しては、歯切れの悪い回答ではありますが、結局のところ

「その人のライフプランや積立投資の取組状況による」(他にも、見込まれる公的年金受給額や様々なライフイベントにも影響を受けます)

ということになります。

ということで、一般的には「1~2割程度を目安に」とお話させて頂いてはいますが、結局、きちんと計算してみないと正確なことはわからないわけです。

本編としてはここまでで一度おしまいなのですが、次回は、番外編として、アーリーリタイア、FIRE(Financial Independence Retire Early)を実現するにはどうすればいいか、というのを計算してみたいと思います。

次回もお楽しみに。

なお、ご自身でやってみたい方は、以下の記事を参考にやってみて頂ければと思います。また、ネットで検索すると、いろいろなシミュレーションツールも見つかるかと思いますので、それらも活用してみて頂ければと思います。

https://shisankeisei.jp/introduction-self-diy-life-planning/how-to-make-your-life-event-table/

https://shisankeisei.jp/introduction-self-diy-life-planning/how-to-do-your-life-plan-simulation/