今後の人生のお金を見える化する手段として、ライフプランシミュレーションと呼ばれるものがあります。マネープラン、キャッシュフロー表などいくつかの呼び方がありますが、基本的には今後20~30年程度の将来にわたるお金を見える化していくものです。

- マイホームの購入を検討している時に不動産屋さんから紹介されたファイナンシャルプランナー(FP)に作ってもらったことがある

- 生命保険の加入を検討している時に、代理店の人が作ってくれた

といった方もいれば、

- 勤め先の従業員向けライフプラン研修で作ったことがある!

- 自分で書籍やインターネットの情報を参考に作ったことがある!

といった方もいらっしゃるのではないかと思います。

ただ、このライフプランシミュレーション、その結果を見る時には注意が必要です。

というのも、どうしても20年後や30年後といった遠い未来の金額(お金の残高が2000万円だ!とか、500万円ものマイナスだ!など)に目が行きがちなのですが、その結果はそれほど正しくないことも多いからです。

そこで、今回はライフプランシミュレーションの正確性について、実務的な面からご説明しつつ、ライフプランシミュレーションの役立て方についてもご説明していきたいと思います。

そもそもライフプランシミュレーションとは?

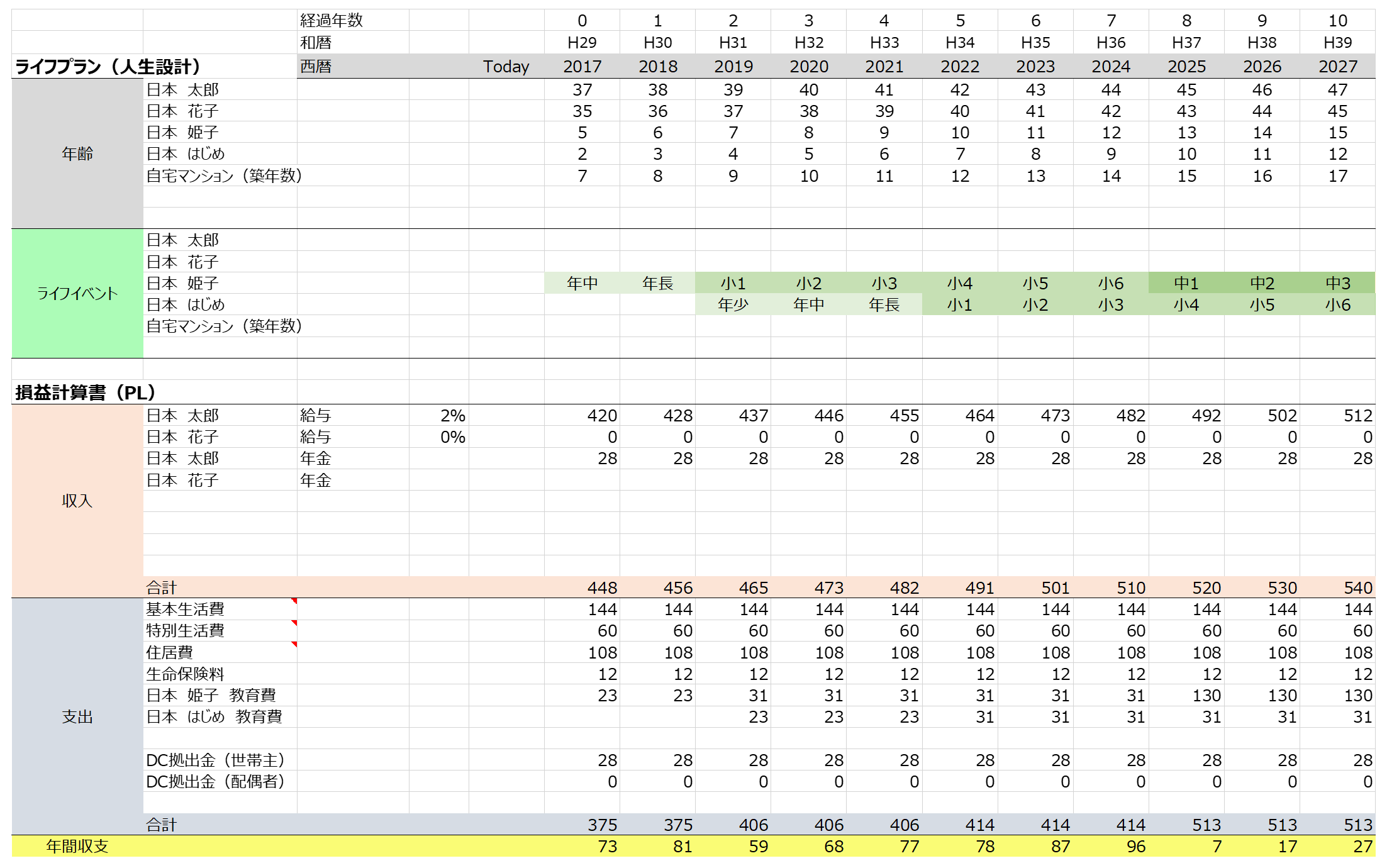

ライフプランシミュレーションとは、一般的に次のような表もしくはそれをグラフにしたものになります。

ライフプランシミュレーションの例

ご家族構成と年齢、そして今後のライフイベントを1年毎に記入していきます。

その上で、家計全体の今後の収入と支出、現在の資産残高から、今後の資産残高がどのように推移していくか確認し、20年後、30年後といった将来までお金の面で問題なさそうか確認していこうというものです。

最もシンプルには紙と鉛筆で作成することもできますし、少し本格的に作成するならExcelなどの表計算ソフトで作成できます。

さらに、プロのFP向けもしくは一般生活者向けに、インターネット上で使えるシミュレーションツールや、パソコンやスマホで利用できるアプリなども提供されています。

今回はどの方法という個別の話ではなく、ライフプランシミュレーションの一般論としてご説明いたします。

では、早速、ライフプランシミュレーションが不正確になり得る原因について1つずつ確認していきましょう。

不正確の原因1)収入(手取り)が正しくない

まず収入(手取り)が正しくない、という可能性があります。

税・社会保険料が正しくない

会社員の方であれば、税・社会保険料等を控除した手取り金額を正確に把握する必要があるのですが、アプリケーションなどで自動計算になっている場合もあります。その場合、一般的には、健康保険料率は協会けんぽと呼ばれる中小企業の方が加入されている健保の料率で計算されています。

しかし、ライフプランシミュレーションの対象の方が大企業などにお勤めで独自の健康保険組合に加入されている場合、保険料率がシミュレーションの仮定と実際には異なっている場合があります。また、仮に協会けんぽに加入されていたとしても、都道府県によって料率は異なりますので、誤差は大企業の場合ほど大きくはないと思われるものの、正確ではない要因となりえます。

具体例を確認してみましょう。例えば、協会けんぽと言っても、被保険者(40歳未満)が負担する保険料率は、東京都で4.935%、佐賀県で5.365%、新潟で4.79%となっています。一方、大企業の健保組合の一例として、ソニー健康保険組合の場合ですと3.28%となっています。年収の水準にもよりますが、毎月の保険料だけでも場合によっては1万円以上の差が出てくる可能性も十分あるわけです。

なお、健康保険料率については自営業などの方が加入されている国民健康保険についても、自治体ごとに異なりますのでシミュレーションツールでは同様に正しく反映されていない可能性があります。

自営業(個人事業主)の場合、ビジネスのお金とプライベートのお金の区別ができていない

自営業(個人事業主)の方の場合、事業内容によっては、ビジネスとプライベートのお金をうまく区別できていない場合もあるかと思います。そういった場合には、ライフプランシミュレーションにどのように収入金額を入力していくのがより正確になるのか、というのはやさしい話ではないかと思います。

他の収入源がある場合

給与収入以外に、不動産所得や雑所得などがある方の場合、税金の計算などが複雑になり、シミュレーションに正しく反映できない可能性があります。

不正確の原因2)支出が正しくない

家計相談にお越し頂くお客様には「事前に手取り収入と支出金額を確認してきてください」とお伝えしているのですが、毎月の支出を正確に把握できている方はごく少数だと感じています。

というのも、例えば、「手取り収入が年間480万円、支出が年間350万円くらいです」とそれぞれ確認して教えてくださったとしても、

「では、年間130万円くらいは資産形成できているイメージですか?」

と伺うと、

「あ、そこまでは貯まってない気がします。たぶん70~80万円くらいだと思います」

といった答えが返ってくることも多いのが現実です。この場合、把握しようとはしてみたものの、50万円程度はご本人も把握できていない使途不明金があることになるわけです。

ご相談者様から最初に自己申告された手取り収入480万円、支出350万円を鵜呑みにしてシミュレーションをやってしまったら、どんな結果になるか想像できますよね、、、

不正確の原因3)資産が正しくない

このケースはそれほど多くないと思いますが、それでも、現在お持ちの資産額を把握できていないという方もいらっしゃいます。

銀行預金口座の残高はわかったとしても、

- 会社でやっている財形貯蓄、持株会、企業型確定拠出年金などの残高がわからない

- 貯蓄性の生命保険契約の解約返戻金がわからない

など、金融資産まわりでもきちんとは把握できていないという方もいらっしゃいます。

もう少し上級編ですと、「マイホームやマイカーなどを売却した場合の売却価格(時価)がわかりません」というものもあります。ただ、これに関してはよほど正確性を上げたいという方でない限り、そこまでの正確さは必要ないことが多いと考えています(仮に現在の時価が正確にわかっても、すぐに売却するという話でもない限り、20年後、30年後の時点における時価は結局わかりませんので)。

不正確の原因4)将来の収入、支出、資産は正確に予測できない

不正確の原因1~3、つまり現時点における収入、支出、資産がすべてかなりの精度(万円単位くらい)で把握できたとしても、将来の水準を正確に予測することはできません。

例えば会社員の方の給与収入であっても、今後10年、20年、といった将来の収入を正確に予測することはほぼ不可能ではないでしょうか。

また、支出についても、例えばお子様がいらっしゃるご家庭の場合、教育費はある程度見込み金額が想定できたとしても、お子様の成長に伴う食費、衣料費、おこずかいなどの養育費について正確に予測することは難しいでしょう。

資産については有価証券の損益、所有されている不動産の時価の変動など、資産項目自体の変動が予測できないこともありますが、収入、支出がそもそも正確でない以上、資産自体の推移も正確にはならないことになります。

不正確の原因5)ライフプランシミュレーションツールの問題

ここまでは主にライフプランシミュレーションを行いたい方(FP相談で言うご相談者様)からのインプット(入力情報)についてでしたが、さらにライフプランシミュレーションツールの問題もあります。つまり、紙と鉛筆などの手計算ではなく、既存のアプリケーションなどツールを使って計算する場合の話となります。

例えば、初年度の計算ロジックは様々です。年間の収入と支出を把握できたとして、計算を行うのが例えば2020年12月の場合、シミュレーションツール上の1年目が月割での計算になっているのか、12ヶ月の1年分の計算になっているのかで、入力内容を適切に調整する必要がある場合もあります。また、1-12月を1年としているツールもあれば、4-3月の年度を1年としているツールもあり、ツールに合わせて正確に入力していく必要があります。これらは使い手が十分慣れていないと不正確の原因となりえます。

また、生命保険の必要保障額計算などでは、ツールによって考慮されている項目や計算ロジックが異なっていたりと、計算されて出てくる数字の意味を正確に理解しないとあまり意味がなくなってしまう可能性もあります。

不正確の原因6)その他

他にも例えばライフイベントが適切に反映されていないといったことも考えられます。

以前ご相談にお越し頂いたお客様の例です。その方は保険の代理店で作ってもらったというライフプランシミュレーションをご持参されたのですが、65歳で老人ホームへ入居というライフイベント(必要資金として2000万円)が設定されていました。この方は比較的お若い方だったので、60代のライフイベントを想像しづらかったのかもしれませんが、65歳で有料老人ホームへ入居というのはかなり早いのではないかと思います。

実際、この方のご両親が60代ということでしたので、「ご両親は老人ホームへ入居される感じですか?」と伺ったところ、「いや、元気そうで、今新規事業の立ち上げで忙しそうです」とおっしゃっていました。

第三者にある程度おまかせでライフプランシミュレーションを依頼すると、ご自身のライフプランがきちんと反映されていない可能性もありますので、その点は注意が必要です(一方で、明確なライフプランをお持ちの方も少ないのが現状だとは思いますが)。

ライフプランシミュレーションはどのくらい不正確なのか(不正確になりうるのか)?

ここまで不正確の原因をご説明してきましたが、そのような不正確の原因があった場合に、数字としてどのくらい影響があるのか確認してみましょう。

例えば、毎月の収支が1万円ずれていたとしましょう(手取り収入が1万円多い/支出が1万円少ない、もしくはそれらの逆)。

毎月1万円ということは、年間で12万円収支がずれていることになります。これが例えば30年間積み重なると、単純に計算して12万円✕30年間=360万円ずれてくることになります。

つまり、30年後の資産残高が360万円ほど多めだったり、少なめだったりするわけです。

この1万円が利回り0%であれば上記の通り360万円になりますが、利回り1%なら419万円、3%なら582万円、5%なら832万円の差となって現れてくるわけです。月々のたった1万円でこれほどの差になり得るわけです。

不正確の原因の支出のところで、ご本人の認識として年間50万円くらいずれていることはあり得るという事例を出させていただきましたが、その場合ですと毎月4万円ほどのずれになりますから、上記の4倍、つまり利回り0%でも1,440万円、1%なら1,678万円、3%なら2,330万円、5%なら3,329万円の差となるわけです。

このくらいの金額感でずれてしまうシミュレーションというのは、正確だ!とはなかなか言えないのではないかと思います。

またここでは30年後の数字を確認しましたが、人生100年時代ということで、さらに長期のシミュレーションをする場合もあるかと思います。

その場合のずれる金額を確認しておきましょう。

- 毎月1万ずれると、30年間で360万円。利回り1%なら419万円、3%なら582万円、5%なら832万円!

- 毎月1万ずれると、50年間で600万円。利回り1%なら778万円、3%なら1,389万円、5%なら2,668万円!

- 毎月1万ずれると、70年間で840万円。利回り1%なら1215万円、3%なら2,857万円、5%なら7,650万円!

毎月の収支がたった1万円ずれただけで、遠い将来の数字はこんなにずれてしまうのです。

2万円、3万円といった金額は容易にずれていることがあるのではないかと思います。その場合の発生しうる差異をぜひご認識いただければと思います。

別の見方をすると、毎月1万円でも着実に積立投資を行っていけば、これくらいの資産を作っていける、ということも言えるわけです。

それでもライフプランシミュレーションは役に立つ!

ここまでお読みいただくと、ライフプランシミュレーションは不正確だ、と言っているように思われるかもしれません。確かに、20年とか30年といった先の数字の計算精度という意味ではあまり高くできないと考えています。

しかし、だからライフプランシミュレーションは役に立たないかと言われると、そんなことはなく、役に立つ!と考えています。

ライフプランを見直すきっかけになる!

人生100年時代と言われていますが、今後20年、30年といったライフプランを真剣に考える機会というのは少ないと思います。

その意味で、自分のライフプランを見つめ直すいい機会になることは間違いないと考えています。

現在の収入、支出、資産状況を正確に把握しようとするきっかけになる!

ライフプランに加えて、ご自身のお金の状況についても、きちんと現状認識するきっかけになると思います。

- 年収600万円だけど、手取り金額って意外と少ないんだなぁ

- これまで資産形成とか考えてなかったけど、ちょっと使いすぎてたかなぁ

- 今の年齢でこのくらいの資産額ってどうなんだろう、、、大丈夫かな、、、

など、お金についての意識が高まることは間違いないでしょう。

今後、いつ、どのくらいのお金が必要になるか見える化できる!

ライフプランとお金の状況が把握できると、精度は必ずしも高くないとは言え、今後のお金を見える化することができます。

- 35歳までに結婚したいけど、その時には300万円とかお金が必要なんだな

- 5年後には上の子が大学受験、下の子が高校受験と2人とも受験で大変そうだなぁ、このくらいお金がかかるのか

- 退職金をもらって完全リタイアと思っていたけど、60代は少しでも働いて収入を確保したほうがよさそうだなぁ

事前にライフプランシミュレーションを行っておけば、ある程度の腹積もりができ、その対策を打っていくことが可能になります。

ライフプランシミュレーションを役立たせるには?

では、ライフプランシミュレーションとはどのようにつきあえばよいのでしょうか。

FPなどのプロに作成してもらった場合、「これが結果です」と渡されると、どうしても正しい計算結果なのだと思いこんでしまいがちかと思いますが、これまでご説明した通り、その計算結果の精度は必ずしも高くない可能性があります(相談者様が自己申告した支出の数字が大きく間違っていたら、作成する側に悪気はなくても気づかない可能性があります。そこをきちんと引き出していくことがプロとしては重要だと考えていますが)。

ということで、今から最も遠い30年後などの資産残高の数字を見て、「大丈夫だ!」「これはヤバい!」など一喜一憂する必要はないと思います。

遠い将来の数字は軽い参考程度にしつつ、家計を緩めても大丈夫なのか、引き締めないといけなさそうなのか、イメージを掴む程度でよいのではないでしょうか。

それよりも、グラフだけではなく、表の形で、今後10年程度(つまり遠い将来よりも、比較的近い将来)の収入と支出について、見込み金額とは言えもれなく正確に記載があるか確認しましょう。その上で、家計としての改善ポイントをあぶり出していくことが大切だと考えています。

ライフプランシミュレーションは一度やればおしまいというものではなく、(できれば年に1度くらい)定期的に行っていくことで、体の健康診断同様、家計の状況を診断できるツールになります。

年に1度は難しいとしても、結婚、出産、マイホーム購入などの大きなライフイベントが発生した時、そうでなくても3年に一度くらいの頻度ではアップデートしていくと、将来についての漠然としたお金の不安は解消されていくと考えています。

ライフプランシミュレーションは不正確だが役に立つ!と思います。

ぜひご活用ください。

ご自身でやってみたい方は以下の記事や、便利ツールで家計をチェック(日本FP協会)を参考にしていただければと思います。