準備は整いましたので、簡易版ではありますが、いよいよライフプランシミュレーションをやってみましょう!

基本編をまだ読まれていない方は、こちらを先にお読み頂ければと思います。

以下のワークシートをダウンロードして印刷の上、お手元にご用意いただければと思います。

具体的には、次のような形で、年齢、収入、支出、年間収支、金融資産残高のそれぞれについて、今後9年分の数字を記入していく形になります。

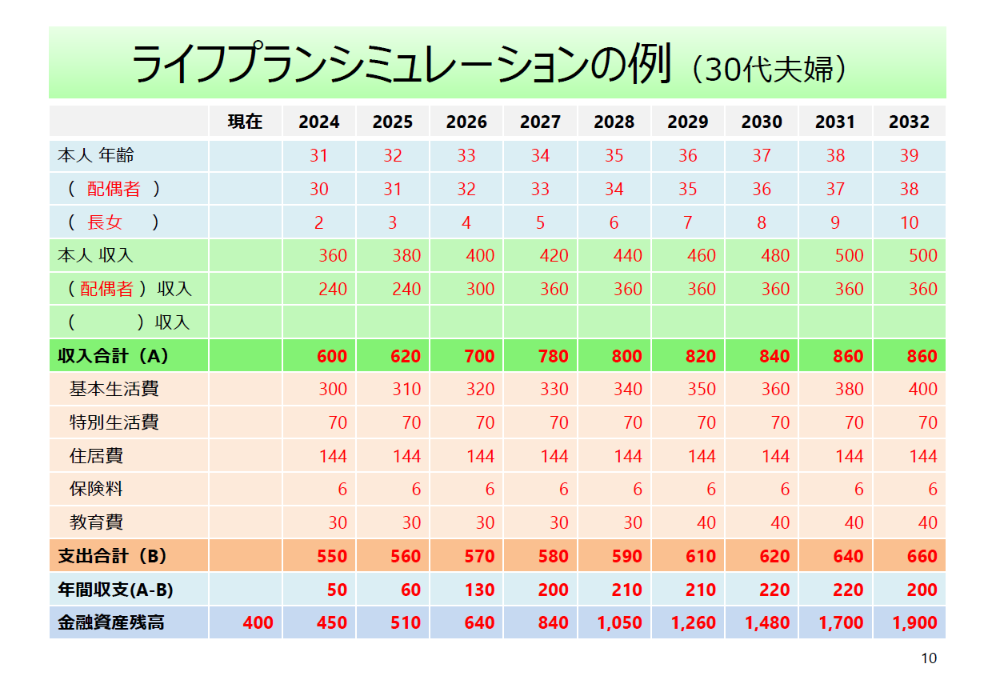

簡易的なライフプランシミュレーションの例(30代夫婦)

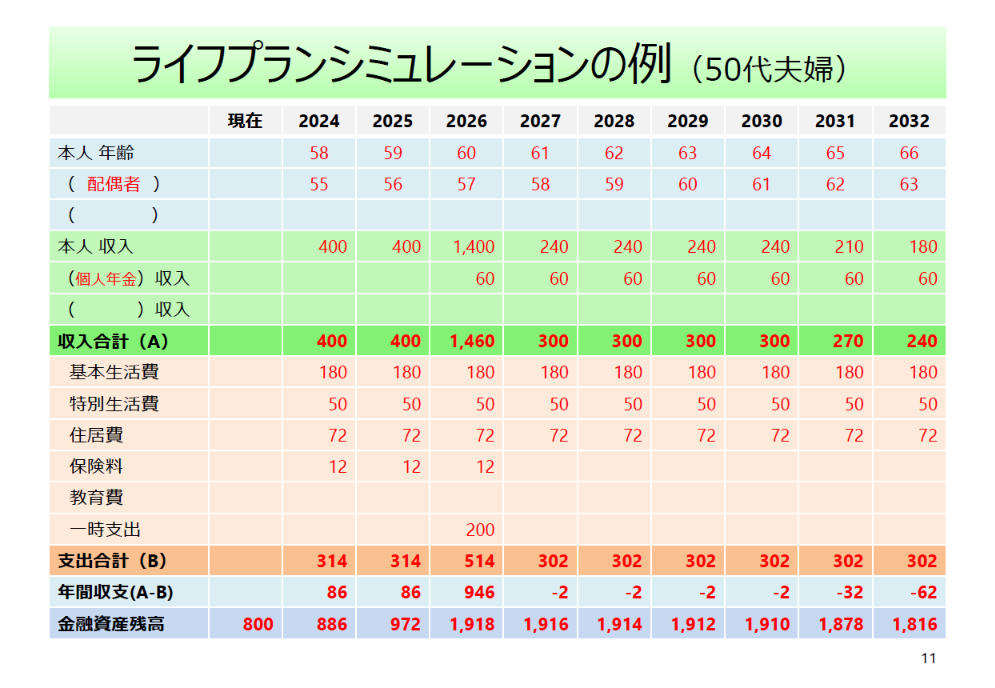

簡易的なライフプランシミュレーションの例(50代夫婦)

では、早速始めていきましょう。

最初に、西暦でも和暦でもどちらでも構いませんが、年を記入してください。

また、数字はすべて万円単位で記入していくとわかりやすいかと思います。

人生のお金の話ですので、1円単位とか、細かい単位で計算する必要はありません。

ざっくり万円単位で計算してみましょう。

手取り収入を記入する

まずは、上段の手取り収入の記入から始めていきます。

収入状況を確認するで確認した手取り収入の数字を書いていきましょう。

将来の収入がどのようになっていくかわかればいいのですが、わからない場合はとりあえず、変化なしという前提で同じ数字を記入しておきましょう。

転職したり、現役引退して年金生活に入ったり、と収入が大きく変化する可能性がある方もいると思います。

正確な数字は難しいと思いますので、大まかな目安で記入していただければと思います。なお、公的年金の手取り額については、ざっくりであれば、ねんきん定期便に記載されている65歳からの見込額の9掛けが1つの目安になるかと思います(一般的には国民健康保険料等が引かれます)。

支出を記入する

次に、支出です。こちらも支出状況を確認するで確認した支出の数字を書いていきましょう。

支出については、タイミングによって数字が変わってくる場合があるので注意が必要です。

住居費は、持ち家の方であれば、住宅ローンの返済が完了するとその後は大きく下がることになりますし、賃貸の方も引っ越しなどが予定されている場合は、それに応じた数字を書いていきましょう。

生命保険料については、支払期間があるものや、更新のタイミングで保険料が変更になることがありますので、わかっている範囲で記入していきましょう。

そして、教育費は、保育園/幼稚園、小学校、中学校、高校、大学、そして公立か私立かで大きく変わってきます。

ざっくりでよければ、以下の記事で紹介している教育費の数字を1学年あたりの数字に直して記入してみてください。

もう少し精緻にやりたいという方は、以下の記事で紹介している数字を使ってみて頂ければと思います。

また、マイホームのリフォーム・修繕、車の買い替え、海外旅行など、数年に一度発生する大きな支出などもあるかと思います。

例えば、上の簡易的なライフプランシミュレーションの例(50代夫婦)では、60歳で退職金を受け取るタイミングで、200万円の予算でマイホームのリフォーム代を入れています。

現時点で想定される支出をすべて記入しておきましょう。

年間収支を記入する

収入と支出が記入できたら、それぞれの合計を計算し、収入合計から支出合計を引くことで、年間収支を計算していきます。

黒字の年もあれば赤字の年もあるかもしれません。とにかく単純な引き算ですので計算して記入していきましょう。

次に、資産残高推移表(バランスシート)の記入に入っていきましょう。

資産を記入する

まずは資産状況を確認するで確認した資産のうち預貯金と有価証券の合計を金融資産残高として記入していきます。

「最新の金融資産残高」欄の記入が終わったら、翌年以降の欄を記入していきます。

翌年の年間収支が黒字であれば、その黒字額を直前の金融資産残高に追加したものを翌年の金融資産残高欄に記入します。

翌年の金融資産残高 = 前年の金融資産残高 + 年間収支の黒字額

なお、ここで運用利回りはゼロとして計算しています。

もし投資信託などで運用されている場合は、金融資産全体の運用利回り(例えば、3%など)を反映させて、次のように計算します。

翌年の金融資産残高 = 前年の金融資産残高 × (1 + 運用利回り) + 年間収支の黒字額

具体的な運用利回りの目安としては、株式中心であれば4~5%、債券中心であれば1%程度が一つの目安になるかと思います。

詳しく知りたい方は、例えば、以下の記事をご覧頂ければと思います。

【2024年版】今後10~15年の期待リターン超長期予想:世界株式は5.20%、日本大型株式は6.70%、先進国株式は5.00%、新興国株式は6.20%!

この計算を1年ずつ最後まで繰り返していくと、最初にご覧頂いた例のようなライフプランシミュレーションが完成します。

簡易的なライフプランシミュレーションの例(30代夫婦)

簡易的なライフプランシミュレーションの例(50代夫婦)

ライフプラン・シミュレーションが完成したら、まず以下のようなポイントを確認してみましょう。

- 年間収支は、黒字で安定していますでしょうか。それとも、黒字や赤字が混ざっている状況でしょうか。

- 金融資産残高は増えていっていますか?それとも減っていきそうですか?

今回は、家計版バランスシートの中でも金融資産残高のみを取り上げて計算する簡易版ライフプランシミュレーションの計算方法についてご説明しています。

不動産であるマイホームや負債である住宅ローンなども含めて、もう少し本格的なライフプランシミュレーションをやってみたいという方は、ライフプランシミュレーション用のExcelを無料でダウンロードしていただけますので、ぜひ試してみていただければと思います。

最後に

今回は、紙とえんぴつを使って、手を動かして記入してみることで、年間収支がどのようになっていて、その結果、金融資産残高がどのように推移していくか確認する方法をご説明しました。

グラフにするとさらにわかりやすいのですが、まずはライフプランシミュレーションの基本的な考え方、計算方法をしっかりと理解することが大切です。

その上で、Excelなどの表計算ソフトなどが使える方は、支出を1割増やしたらどう変わるか、1割減らしたらどう変わるかなどいろいろと前提を変更して計算してみると、いろいろな気づきがあるのではないかと思います。

自分にとって、どんなタイミングで、どのようにお金を使っていくのが、最も幸せな人生になりそうか、いろいろ考えてみて頂ければと思います。

自分のお金を、使うも、遺すも、アナタ次第です。

人生全体を俯瞰的に見ながら、ご自身のお金をウェルスペント(well spent)して、ぜひ幸せな人生を送って頂ければと思います。