「資産形成」と言われても、何から手をつけていいのかわからない!

そんな方も、たくさんいらっしゃるかと思います。

そこで、資産形成の取っ掛かりとして、本日は資産残高一覧表(バランスシート)作成をご紹介します。

まず資産形成の仕組み、資産形成の全体像からご説明します。

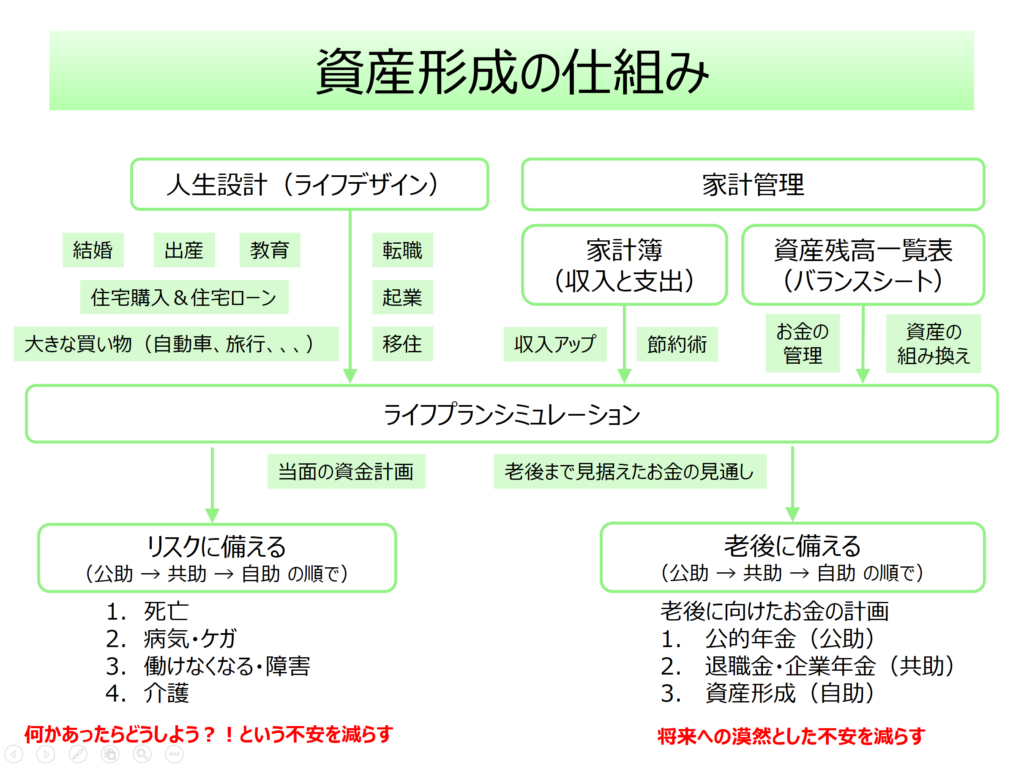

「資産形成の仕組み」と「資産残高一覧表(バランスシート)」

資産形成ハンドブックでは、「資産形成の仕組み」を次の図のように考えています。

この中で、資産残高一覧表(バランスシート)は、右上の家計管理の中にあります。

現在お持ちの資産について棚卸しして、何をどのくらいお持ちになっているか、確認しておきましょうというお話です。

現預金、株式、債券、投資信託、生命保険契約、不動産、クルマ、貴金属、会員権など、それぞれいくらくらい、合計いくらぐらいお持ちになっているか、ということです。

資産残高一覧表(バランスシート)については、以下の記事でご説明していますので、併せてご覧頂ければと思います。

https://shisankeisei.jp/managing-your-money/balance-sheet/

また、資産残高一覧表(バランスシート)の作成手順については、以下の記事でご説明しています。

https://shisankeisei.jp/introduction-self-diy-life-planning/check-balance-sheet/

なお、「資産形成の仕組み」については、以下の記事でご説明していますので、詳しくはそちらをご覧頂ければと思います。

https://shisankeisei.jp/introduction-life-money/framework-wealth-building/

今回は、資産残高一覧表(バランスシート)の具体的なイメージを持って頂くために、具体例をご紹介していきます。

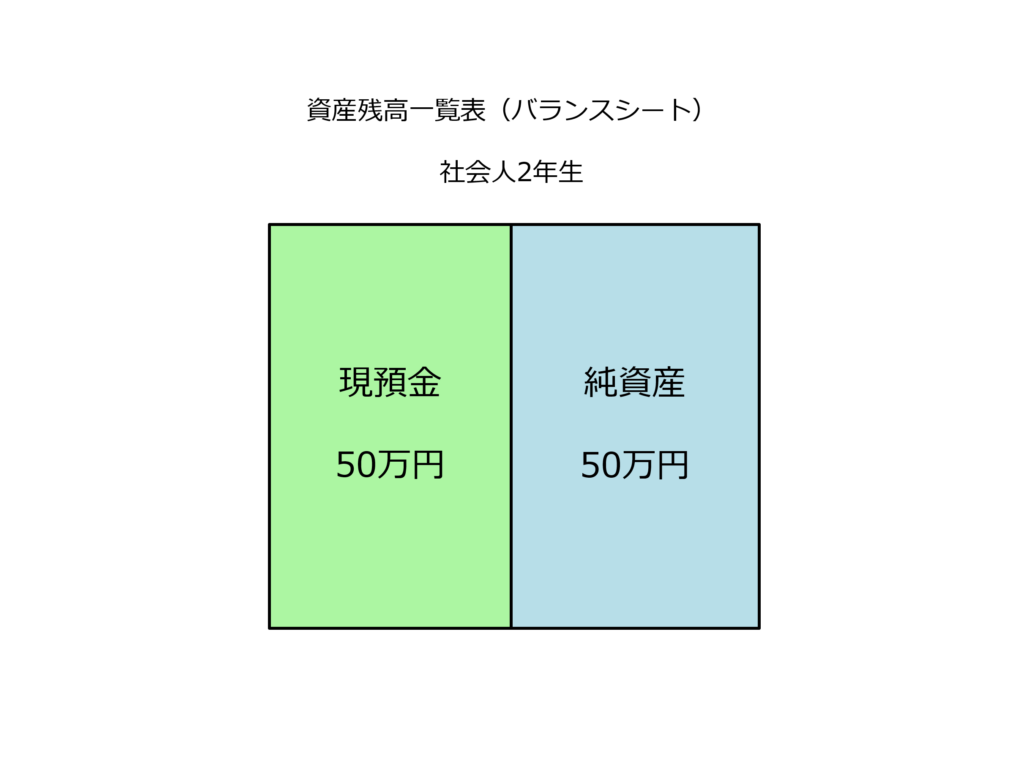

社会人2年生の資産残高一覧表(バランスシート)

社会人2年生で、資産は現預金50万円のみ、という方の場合です。

左側に、資産である現預金50万円があります。この資産の大きさのことを総資産と呼んでいます。

そして、特に借金とかもないのであれば、右側は純資産という名称になります。

純資産というのは、簡単に言えば、他の誰のものでもなく、あなたの純粋な資産ですよ、ということです。

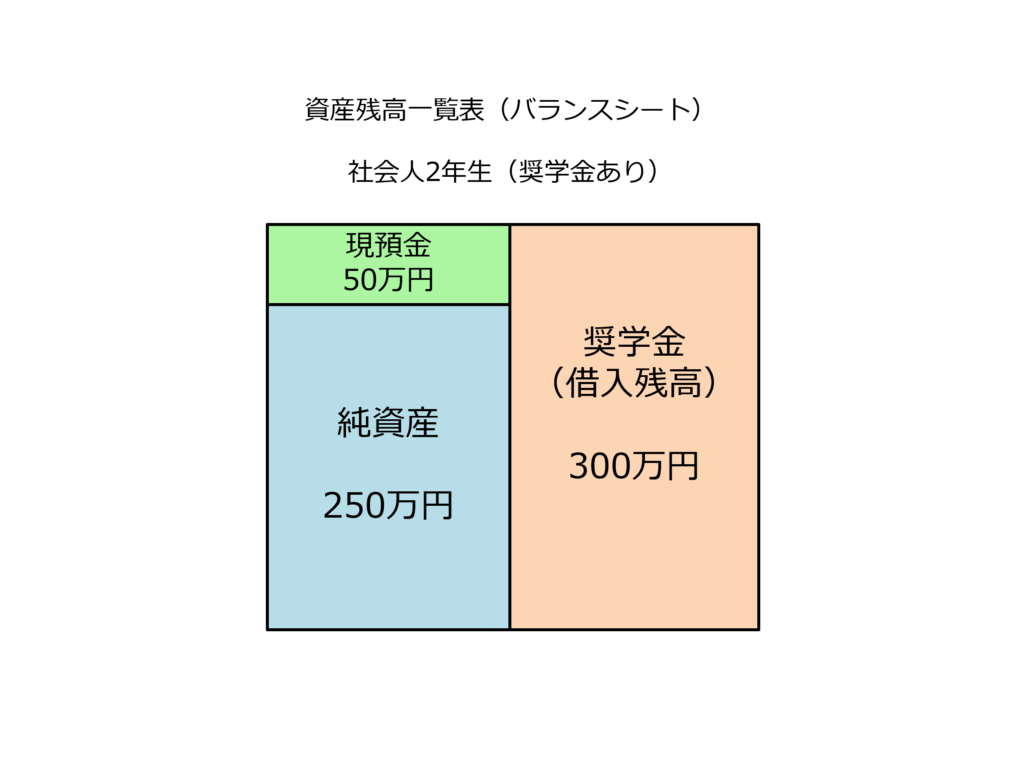

社会人2年生(奨学金あり)の資産残高一覧表(バランスシート)

次も社会人2年生で現預金50万をお持ちの状態ではあるのですが、これから返済していかなければならない奨学金が300万円ある方の場合です。

資産残高一覧表(バランスシート)は次のようになります。

現預金は上の例と同様に、左側に50万円ありますが、今度は右側に奨学金300万円があります。

単純に、50万円と300万円だと大きさが釣り合わないので、その間をうめる形で、純資産250万円があります。

ただし、今回の純資産は、右側ではなく、左側になってしまっており、これは債務超過の状態を表しています。

どういうことかと言うと、手元にある現預金50万円を使って奨学金をできるだけ返済したとしても、まだ250万円の借金が残っている状態であり、純資産がないばかりか借金だけがある状況ですので、純資産がマイナスになっているという状態なのです。

これは家計の状態としては、よくありません。できるだけ早く借金を返済して、純資産がプラスになるよう、家計を改善していくことが重要です。

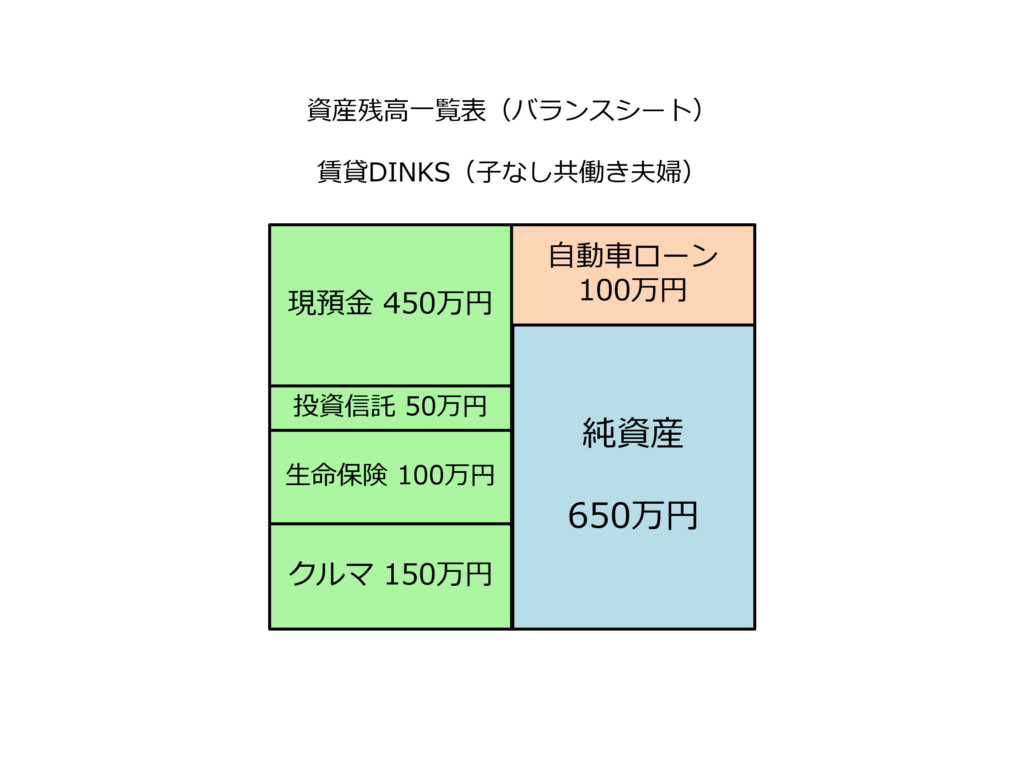

賃貸DINKS(子なし共働き夫婦)の資産残高一覧表(バランスシート)

次に、賃貸住宅に住んでいるDINKS(子なし共働き夫婦)の例です。

左側の資産の種類が増えてきました。

現預金のみならず、投資信託、生命保険、クルマといった項目が出てきており、資産を合計した総資産は750万円となっています。

一方、右側には、クルマを購入した時の自動車ローン100万円がありますので、純資産としては

750万円(総資産:資産合計) ー 100万円(自動車ローン) = 650万円(純資産)

となります。

純資産が右側にあり、+650万円となっていますので、(大きい小さいは別として)健全な家計状況かと思います。

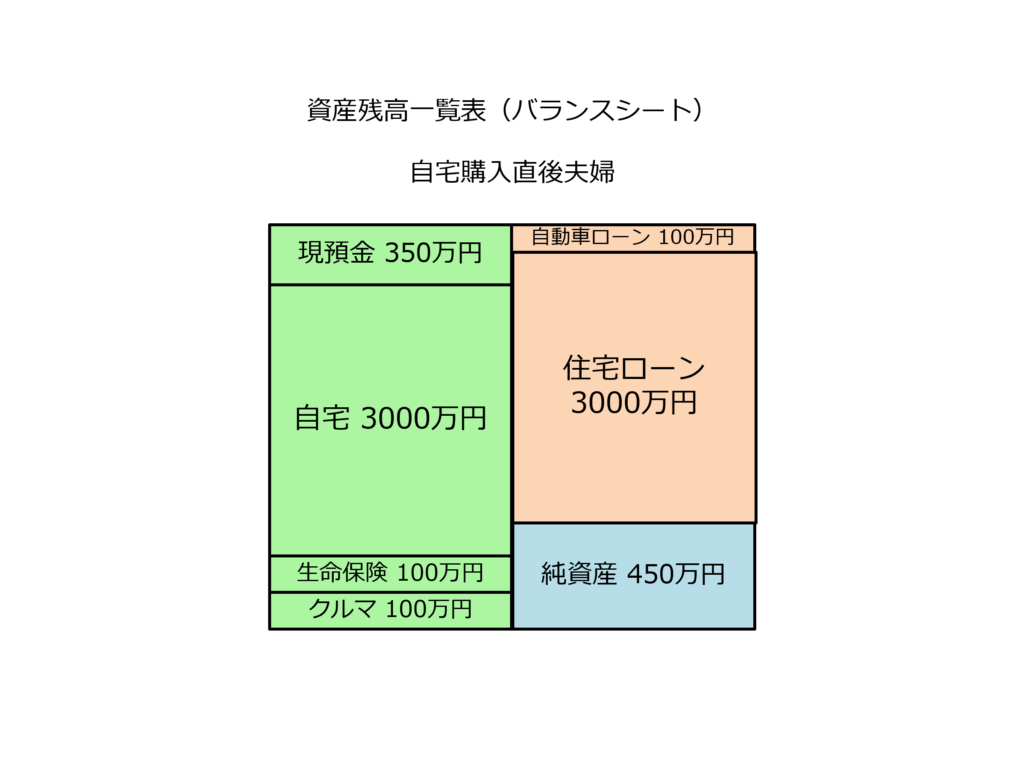

自宅購入直後夫婦の資産残高一覧表(バランスシート)

次に、自宅を購入された直後のご家庭の資産残高一覧表(バランスシート)です。

自宅、住宅ローンともに、ここでは3000万円としています。

総資産は3550万円と大きくなっていますが、純資産は450万円と総資産よりかなり小さくなっています。これは、住宅ローンという、いつか銀行に返済しなければならないお金を使って自宅を購入しているからであり、純粋なご自身の資産である純資産は、総資産から、借入金を控除した金額になるためです。

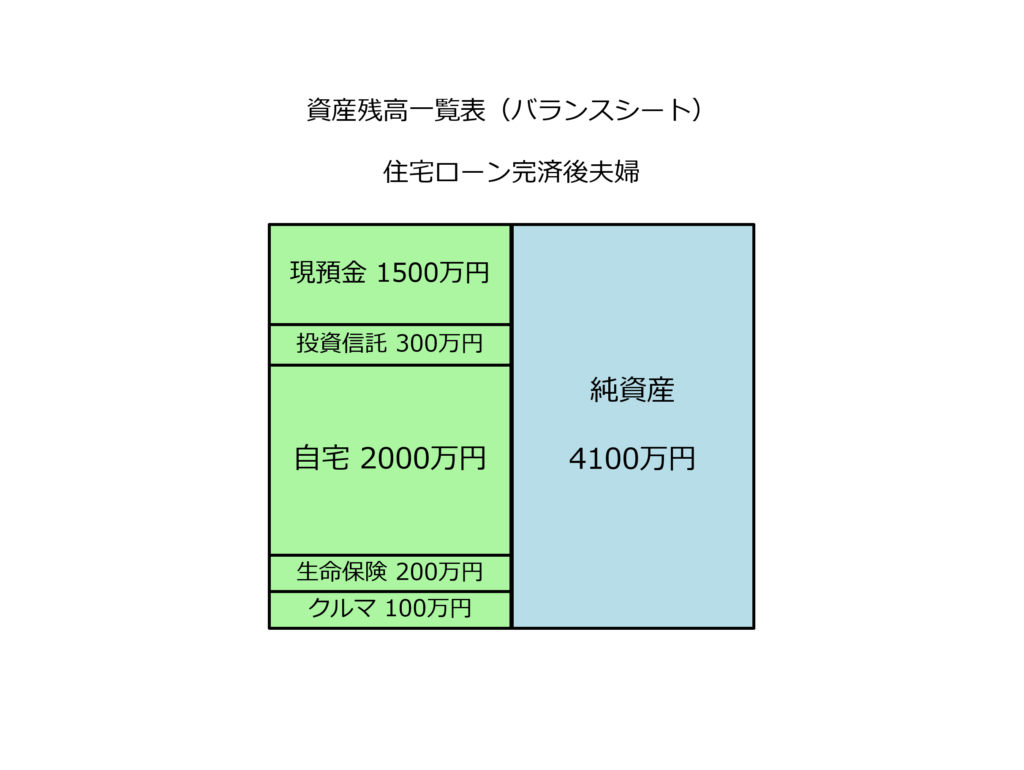

住宅ローン完済後夫婦の資産残高一覧表(バランスシート)

さらに進んで、住宅ローンを完済されたご家庭の資産残高一覧表(バランスシート)です。

退職金で、住宅ローンの残金を一括返済され、金融資産も現預金と投資信託で合計1800万円ほどある状態です。

住宅ローン、自動車ローンといった借入金が一切ないため、

総資産 = 純資産

となっています。

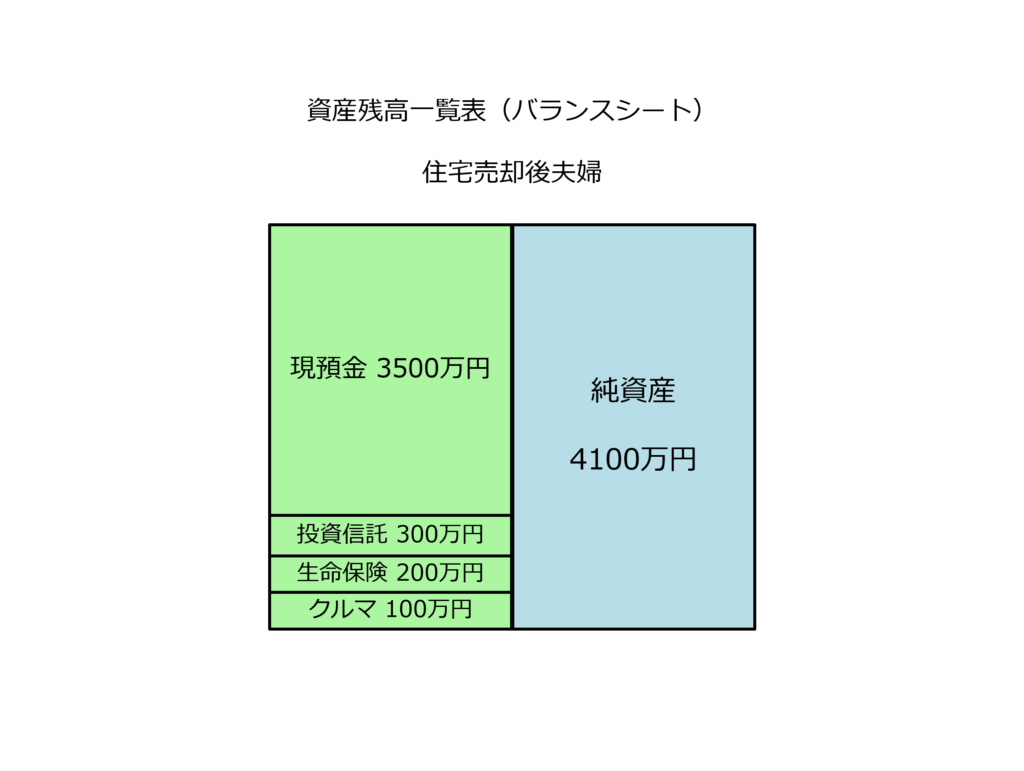

では、このご家庭で、

「子どもたちも独立したし、夫婦二人だから、自宅は売却して、コンパクトな賃貸マンションに引っ越そうか」

となったら、資産残高一覧表(バランスシート)はどうなるでしょうか。

住宅売却後夫婦の資産残高一覧表(バランスシート)

ご自宅を売却すると、2000万円の不動産は2000万円の現金に変わります(ここでは売却に関する手数料、税金などの費用は無視しています)。

一気に、現預金が3500万円になりました。

今後は賃貸マンションということで、家賃が発生しますが、それまでかかっていたご自宅の維持費(固定資産税、管理費・修繕積立金など)は不要になりますし、手元に3500万円という現預金があることで安心できると感じられる方もいらっしゃるかもしれません。

最後に

いろいろなパターンで資産残高一覧表(バランスシート)を見てみましたが、イメージはわいて来ましたでしょうか?

みなさんもご自身の資産残高一覧表(バランスシート)をぜひ一度作ってみてください。

みなさんの資産残高一覧表(バランスシート)は、上のタイプのどれに最も近くなるでしょうか。

また、総資産、純資産の金額はいくらくらいになるでしょうか。

ご家庭の資産形成状況を確認するためにも、できれば年に1度くらいの頻度で、資産残高一覧表(バランスシート)を作成してみることをオススメします。

健康状態について健康診断を受けるのと同様、ご資産状況についても、定期的にチェックする習慣を作っていきましょう。

資産残高一覧表(バランスシート)の作り方は、以下の記事でご説明しています。

https://shisankeisei.jp/introduction-self-diy-life-planning/check-balance-sheet/