収入の次は、支出を確認しましょう。

以下のワークシートをダウンロードして印刷の上、お手元にご用意いただければと思います。

基本編の支出について、まだ読まれていない方は、まずこちらをお読みください。

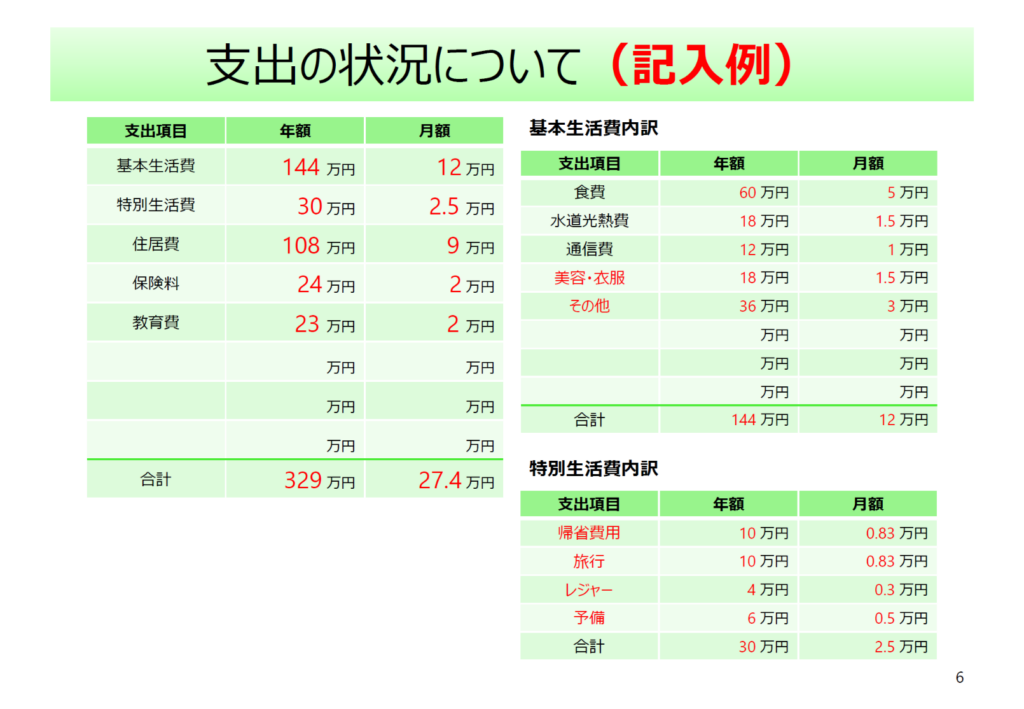

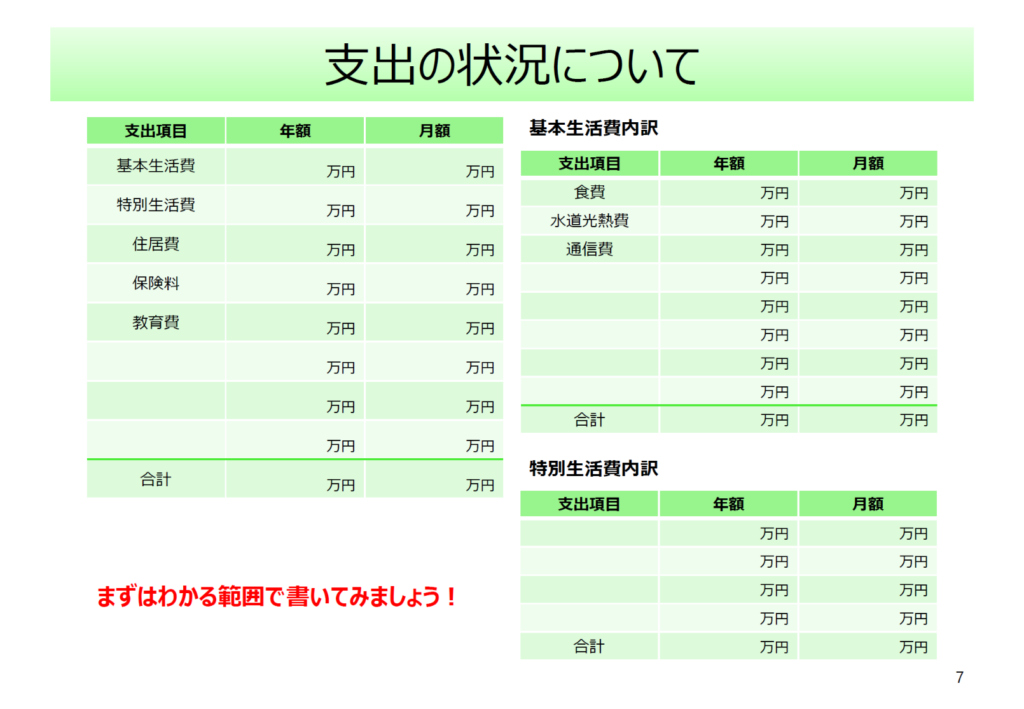

ここでは、次の記入例のような形で整理していきます。月額の方が確認しやすいもの、年額の方が確認しやすいものと項目によって分かれるかと思いますが、いずれにしても月額、年額(=月額×12)の両方の欄に記入していただければと思います。

以下の2つのタイプに分けて、それぞれご説明致します。

- 家計簿等をつけて、けっこう細かく把握している方

- あまり把握していない方

家計簿等をつけて、けっこう細かく把握している方

家計簿等で把握している方は、それほど説明は必要ないかもしれません。

ワークシートのフォーマットどおり、記入してみてください。

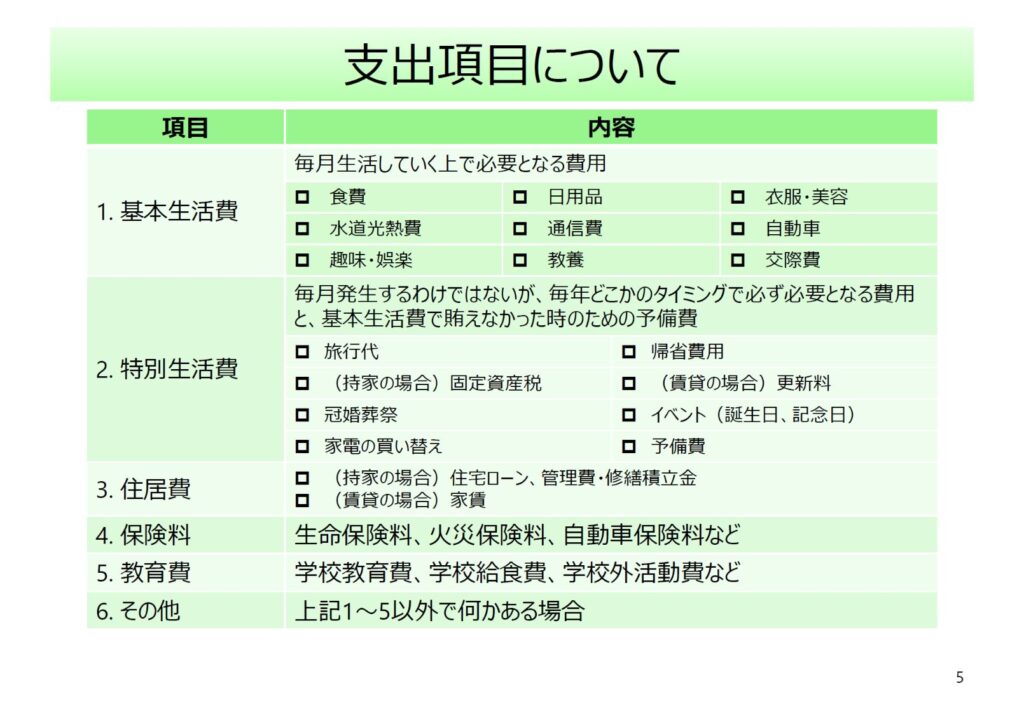

住居費

住居費は、持家の方と賃貸の方で中身が異なります。

持家の方

持家の方は、住宅ローン返済額、管理費・修繕積立金(マンションの場合)が主なものとなります。固定資産税・都市計画税は、この住居費に含めてもよいですし、特別生活費の方に含めても構いません。いずれにしても、重複や抜けモレのないようにしておきましょう。

賃貸の方

賃貸の方は、基本的に毎月の家賃となります。定期的に更新料や保険料などが発生する場合は、それも住居費に含めてもよいですし、特別生活費の方に分類しておいても構いません。いずれにしても、重複や抜けモレのないようにしておきましょう。

保険料

生命保険料、自動車保険料などがあればこの項目に含めておきます。

教育費

教育費は、学校教育費、学校給食費、学校外活動費などを合計しておきます。

次に、特別生活費です。

特別生活費

帰省費用や旅行代金、レジャー、冠婚葬祭、家電の買い替え、その他予備費など項目別に分けて、右下の特別生活費内訳に記入していきます。

個別に記入ができたら、合計を計算し、左側の特別生活費に記入します。

基本的には、年額いくらという予算を決めて、それを参考のため月額換算して記入しておくのがよいと思います。

基本生活費

最後に、基本生活費です。食費、水道光熱費、通信費など、誰にとっても共通の項目はすでに項目を設定しています。

これら以外の、美容・衣服費、交際費、趣味・娯楽費、交通費、日用雑貨費、自動車関連費など、ご家庭によって重要度が異なるかと思いますので、支出金額の大きめのものがありましたら、そういった項目を記入してみてください。

特に分けるのが面倒であれば、「その他」として、残りの金額をすべて1ヶ所に記入しても構いません。

その他の項目

以上、基本生活費、特別生活費、住居費、保険料、教育費と見てきましたが、これらに当てはまらない項目がありましたら、空いている欄に項目名と金額を記入しておきましょう。

最後に、年間の支出合計を出しておきます。

下の方の「年間収支、貯蓄・資産形成合計金額を確認しましょう!」に飛んでください。

あまり把握していない方

預金通帳を持ってきてください!

で、すでに手取り年収は確認されていると思います(まだの方はそちらを先にやってみてください)。

例えば、確認した「手取り年収」が「2023年分」でしたら、預金通帳で、2022年12月末時点と、2023年12月末時点の残高を比較してみましょう。

次の式が成り立つはずです(2つ以上の預金口座を使っている方は、すべての預金残高を合計してください)。

2022年12月末時点の預金残高 + 手取り年収 ー 2023年の生活費 = 2023年12月末時点の預金残高 + 預金以外の年間積立額(財形・持株会・積立投資など)

あるいは、

2023年の生活費 = 2022年12月末時点の預金残高 + 手取り年収 ー 2023年12月末時点の預金残高 ー 預金以外の年間積立額(財形・持株会・積立投資など)

となっているはずです。

例えば、

2022年12月末時点の預金残高 = 100万円

2023年12月末時点の預金残高 = 120万円

預金以外の年間積立額 = 36万円

手取り年収 = 400万円

でしたら、

2023年の生活費 = 100万円 + 400万円 ー 120万円 - 36万円 = 344万円

のように計算できます。

思っていたより多かったですか?それとも少なかったですか?

知らないうちに、意外と使ってるのねぇ、、、と思われた方も多いのではないでしょうか。

もちろん、この計算ではいくつか割愛している項目もありますので、多少ずれる部分はあるかと思いますが、大まかな金額をつかむにはこれで十分かと思います。

年間収支、貯蓄・資産形成合計金額を確認しましょう!

「手取り年収」と「支出額」が確認できましたので、年間収支、つまり、貯蓄・資産形成合計金額を確認しておきましょう。

年間収支(貯蓄・資産形成合計金額) = 手取り年収(勤労収入+その他収入) ー 支出額

この数字がプラスであれば黒字の家計、マイナスであれば赤字の家計ということになります。

一概には言えませんが、一つの目安として、通常であれば手取り収入の1~2割の黒字になっているとよいのではないかと思います。

結婚した、マイホームを買った、子どもが大学に入学した、などといったライフイベントで大きな出費等がない場合の目安になります。

みなさまの年間収支、どのくらいの黒字/赤字でしたでしょうか?

このペースでいくと、10年後、20年後にはどのくらい資産形成できていそうでしょうか?

イメージを膨らませてみて頂ければと思います。

皆様の資産形成の一助となれば幸いです。

お問合わせはこちらからお待ちしております。