先日、当ブログでもご紹介した金融審議会の資料「高齢社会における資産形成・管理」報告書が引き続き、話題になっています。

受け止め方は様々なようですが、筆者は至極まっとうなことを言っているだけ、という印象を持っています。

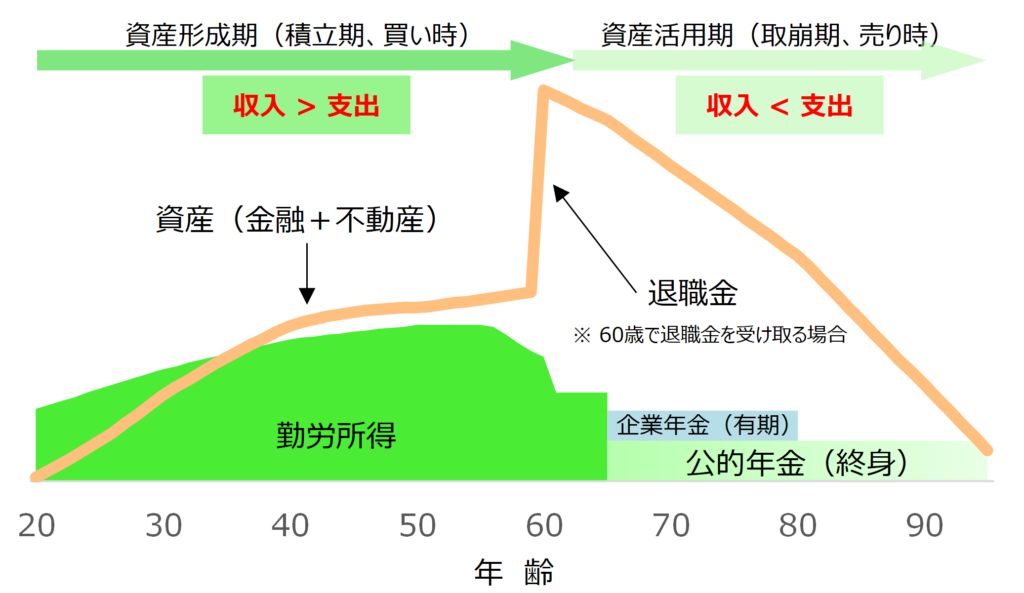

人生のお金の収支

次の図は、資産形成ハンドブックの最初の部分でご説明しているものですが、ざっくり言えば、

社会に出て以降、人生の前半ではお金を稼ぎ、人生の後半では公的年金(ある方は企業年金も)などに頼りつつも、それまでに資産形成してきたお金を取り崩しながら生活していく

というのが、一般的な方の、人生におけるお金の収支だと筆者は考えています。

よろしければ以下の記事もご覧頂ければと思います。

https://shisankeisei.jp/introduction-life-money/money-through-life/

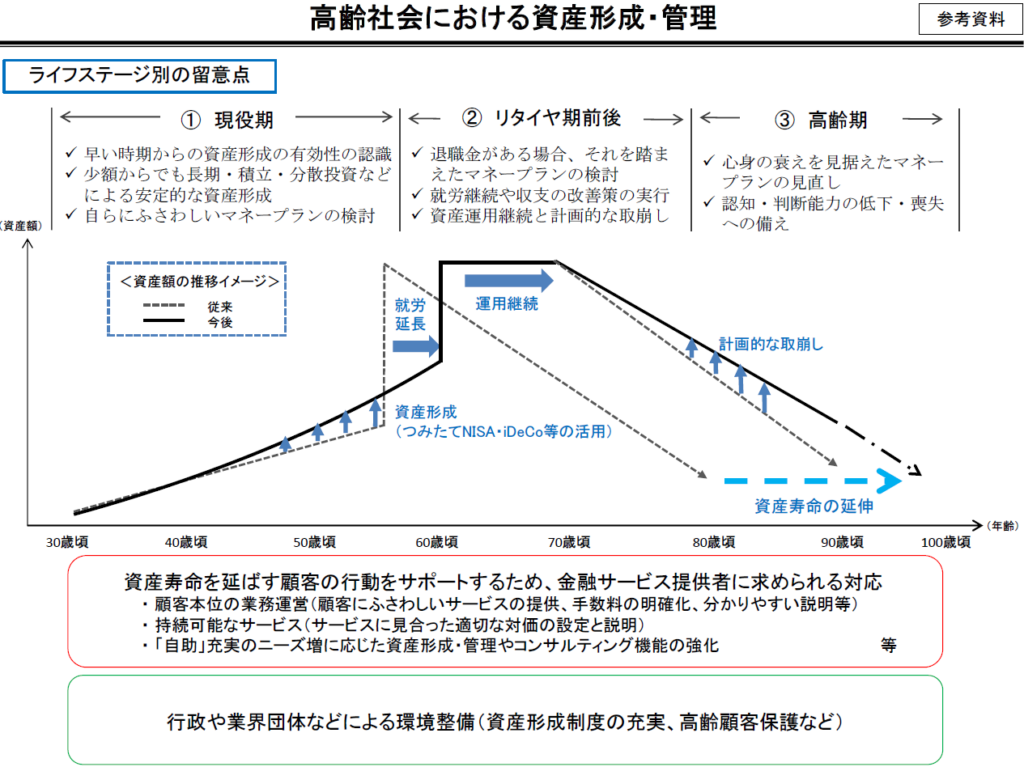

筆者は、ざっくり前半を「資産形成期」、後半を「資産活用期」と呼ぶことにしましたが、今回の金融庁の報告書では、次のように3つの時期に分けています。

- 現役期

- リタイヤ期前後

- 高齢期

金融庁のホームページ(金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の概要)より引用

コンセプト的にはほとんど同じ図であることがおわかり頂けるのではないでしょうか。

老後資金2000万円という数字は鵜呑みにしない!

「老後資金2000万円か、そんなのムリだ!」などと鵜呑みにしてはいけません。

また、そこで思考停止になってもいけません。

というのは、報告書でも、

夫 65 歳以上、妻60 歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30 年の人生があるとすれば、不足額の総額は単純計算で1,300 万円~2,000 万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる

という記載がある通り、各ご家庭で必要な金額というのは大きく異なってくるからです。

あくまで平均の数字を前提に計算するとだいたいこのくらいになるのでは、という試算であり、各ご家庭で試算してみないと実際に必要となる数字はわかりません。

例えば、「大企業の会社員は、退職金、企業年金もたくさんもらえてよさそうだなぁ」と思われるかもしれませんが、そういった方であっても、同じように計算することはできません。

例として、同じ時期に新入社員として入社し、勤続30年ほどの2人(Aさん、Bさん)を考えてみましょう。2人とも22歳で入社した男性で、現在52歳だとしておきます。

同じ大企業に勤めているといっても、

- Aさんは30歳で結婚し子供が2人いる、Bさんは未婚でシングルかもしれません。

- Aさんはそれほど昇進しておらず、一方Bさんは現在部長で、もうすぐ役員という位置におられるかもしれません。

- Aさんは若い頃から家計管理をしっかりと行い、資産形成をきっちりされてきている、一方Bさんは交際費、趣味などで浪費癖があり、ほとんどお金が貯まっていないかもしれません。

- Aさんは共働き家庭であり、奥様は高収入かもしれません。

- Aさんのご両親は一般的なご家庭ですが、一方Bさんのご両親は富裕層で、Bさんは一人息子かもしれません。

などなど、個別事情の例はいくらでも考えられますが、一見同じような属性(お勤め先や職業の種類(会社員・公務員か、自営業か、など)の影響が大きいと思います)に見える方であっても、フタを開けてみると、お金の事情はまったく異なるということはよくあります。

ですので、「老後資金として2000万円必要」などという数字そのものは、ほとんど意味がないと言えるでしょう。

資産形成ハンドブックでも、以前、「老後資金は3000万円必要か?」ということで、以下のような記事を書いておりますが、具体的な金額をお示ししたいわけではなく、具体的な金額を計算するための考え方をお示ししたいと考えて作成しています。

ライフプラン・シミュレーションをやってみる!

老後資金2000万円を鵜呑みにしないのであれば、現実的にはいくら必要なんだろう?

ということになりますが、ご自身にとって必要な数字を確認するためには、やはりライフプラン・シミュレーションをやってみるのが一番よいと考えています。

インターネットで「ライフプラン・シミュレーション」と検索すれば、様々なサイトがツールを提供していますし、当サイトでも簡単なワークシートを用意していますので、よろしければご活用頂ければと思います。

https://shisankeisei.jp/introduction-self-diy-life-planning/how-to-do-your-life-plan-simulation/

ライフプラン・シミュレーションをやろうとすると、

- そもそも何歳まで働こうかな

- 何歳以降は働き方を少し変えようかな

- もう少し家賃の安いところに引っ越してもいいかな

- 何年後には子供が独立するから、生活費はだいぶおさえられそうだな

など、ライフプランを真面目に考えることになります。

お金の計算だけではなく、今後の人生をどのように生きていきたいかを考えるきっかけとしても、ライフプラン・シミュレーションをやってみることをオススメします。