人生の3大資金(住宅、教育、老後)の一つである老後資金。人生100年時代などと言われ、今後寿命が伸びていくことが予測されている中では、その重要性がますます高まっていくと思われます。

老後資金は「1億円は必要!」「3000万円は確保したい」「1000万円で十分」など、いろいろなことが言われていますが、一体いくら準備すればよいのでしょうか。

今回は具体的にその計算をしてみたいと思います。

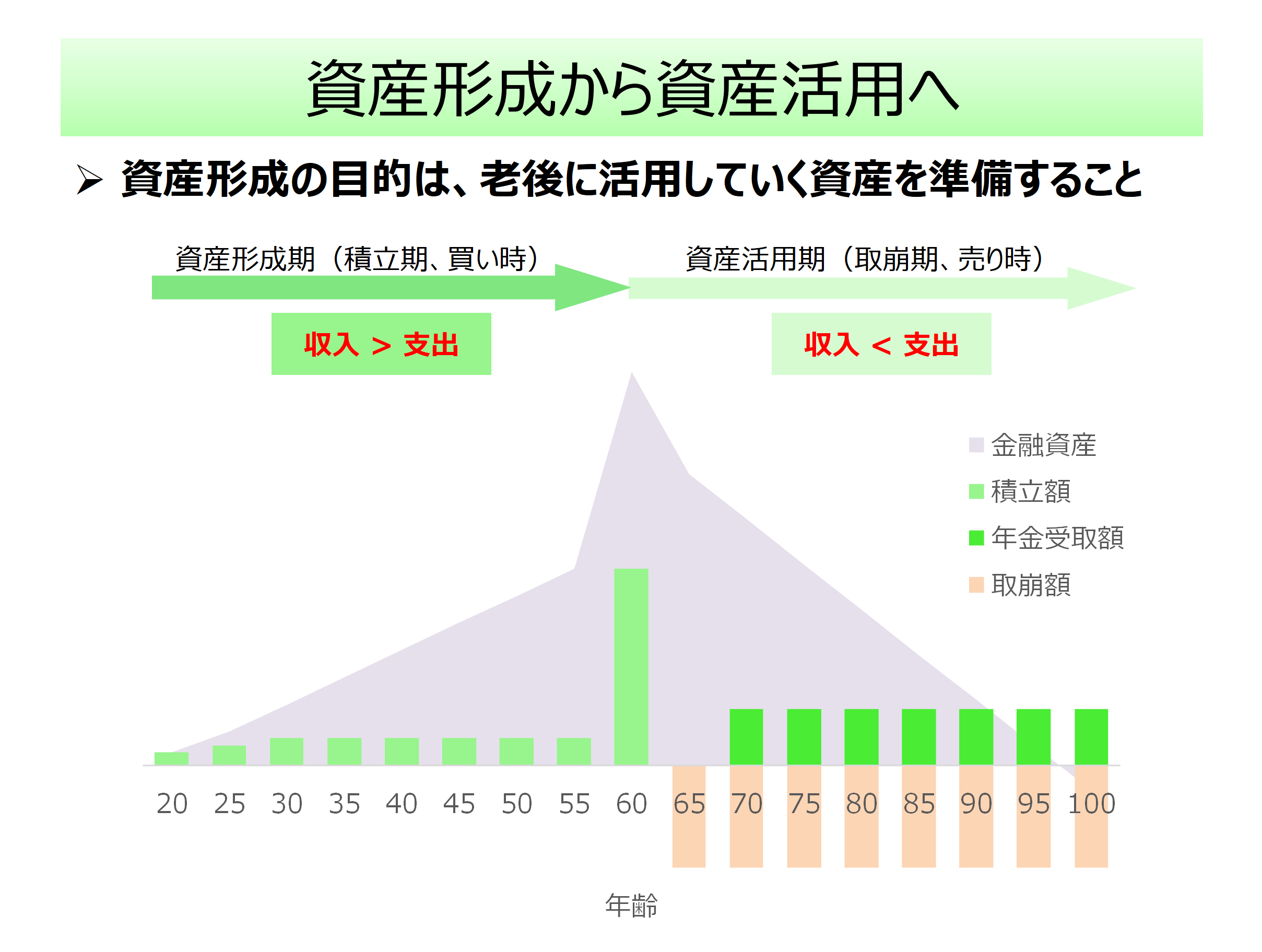

資産形成から資産活用へ

最初におさえておいて頂きたいのが、

- 現役時代はコツコツ資産形成していく

- 現役引退時に資産額はピークになり、現役引退後は年金収入とそれまでに形成した資産を取り崩すことにより生活してく

ということです。

まずは、この全体像を理解しておいて頂ければと思います。

まずは、この全体像を理解しておいて頂ければと思います。

では、具体的に計算していきましょう。

何歳まで生きると考えればいいの?

老後資金の計算をするためには、具体的に何歳まで生きるかを想定しておく必要があります。

一般的には、ある年齢の人が平均的に何歳まで生きるかを示す「平均余命」を使って、60歳もしくは65歳の人が何歳まで生きるかを計算しますので、ここでも同じように計算してみます。

(補足:平均寿命は、生まれてすぐ亡くなってしまった方なども含めた平均の寿命になりますので、このような計算をする時には使われません)

平成 28 年簡易生命表(厚生労働省)によると、

男性の場合、

60歳の方 平均余命 23.67年 → 83.67歳

65歳の方 平均余命 19.55年 → 84.55歳

女性の場合、

60歳の方 平均余命 28.91年 → 88.91歳

65歳の方 平均余命 24.38年 → 89.38歳

となりますので、男性は84歳、女性は89歳と想定するのが一つの目安になると思います。

ただ、半分くらいの方はこの年齢よりも長生きするということになりますから、その点は頭の片隅に入れておく必要があるでしょう。

老後の生活費はいくらくらい?

老後の生活費は、月々いくらくらいかかるのでしょうか。

総務省の家計調査(家計収支編、平成29年)によると、二人以上の世帯のうち高齢無職世帯(世帯主が60歳以上)の1ヶ月の平均支出は23.7万円となっています。

少し詳細を確認すると、世帯主の年齢に応じて1ヶ月の平均支出は

60~64歳 29.0万円

65~69歳 26.4万円

70~74歳 24.3万円

75歳以上 21.5万円

となっており、高齢になるにつれて支出が少なくなっていく様子がわかります。

なお、高齢単身無職世帯(世帯主が60歳以上)の1ヶ月の平均支出は14.2万円となっていますので、旦那さん亡き後(85歳以降)はこの数字を使います。

12ヶ月分として年額に直して、グラフにすると次のようになります。高齢になるにつれて、生活費が下がっていく様子がわかるかと思います(85歳以降は奥様お一人)。

ということで、同い年の夫婦が60歳に現役引退し平均余命まで(旦那さんは84歳まで、奥様は89歳まで)生活したとすると、

60歳から64歳までは、29.0万円 ✕ 12ヶ月 ✕ 5年 = 1740万円(ご夫婦で生活)

65歳から69歳までは、26.4万円 ✕ 12ヶ月 ✕ 5年 = 1584万円(ご夫婦で生活)

70歳から74歳までは、24.3万円 ✕ 12ヶ月 ✕ 5年 = 1458万円(ご夫婦で生活)

75歳から84歳までは、21.5万円 ✕ 12ヶ月 ✕ 10年 = 2580万円(旦那さんは84歳まで生存と想定)

84歳から89歳までは、14.2万円 ✕ 12ヶ月 ✕ 5年 = 852万円(奥様が単身で生活)

となりますので、60歳以降の生活費合計は

8214万円

となります!

これは、平均で計算しましたが、「もう少しゆとりのある暮らしをしたい」ということで、例えば平均の2割増しということであれば、

9856万円

になりますので、ほぼ1億円ということになります。

これが巷にあふれる「老後資金は1億円必要!」の根拠なのではないかと思います。

つまり、老後の支出のみに着目して計算した数字です。

ただ、これで不安になる必要はありません。

公的年金収入がありますので、次にそれを計算していきたいのですが、少し長くなりましたので、続きは次回とさせて頂きます。