つみたてNISAや個人型確定拠出年金(iDeCo)など、長期的に積立投資を行っていくための仕組み・制度がいろいろ出てきています。

個別の商品や制度について理解していくことももちろん大切ですし、必要なのですが、そもそもそういった制度は何のために利用するのか。

一歩引いた視点で、確認してみます。

人生は資産形成期から資産活用期へ移行していく

一般的に、社会に出て以降、働くことで収入を得ながら生活していきます。

しかし、人間いつまでも働けるわけではありません。いつかは体力、知力の衰えというのがありますし、会社員や公務員の方は職場の定年制によって、ある程度の年齢に達すると退職することになります。

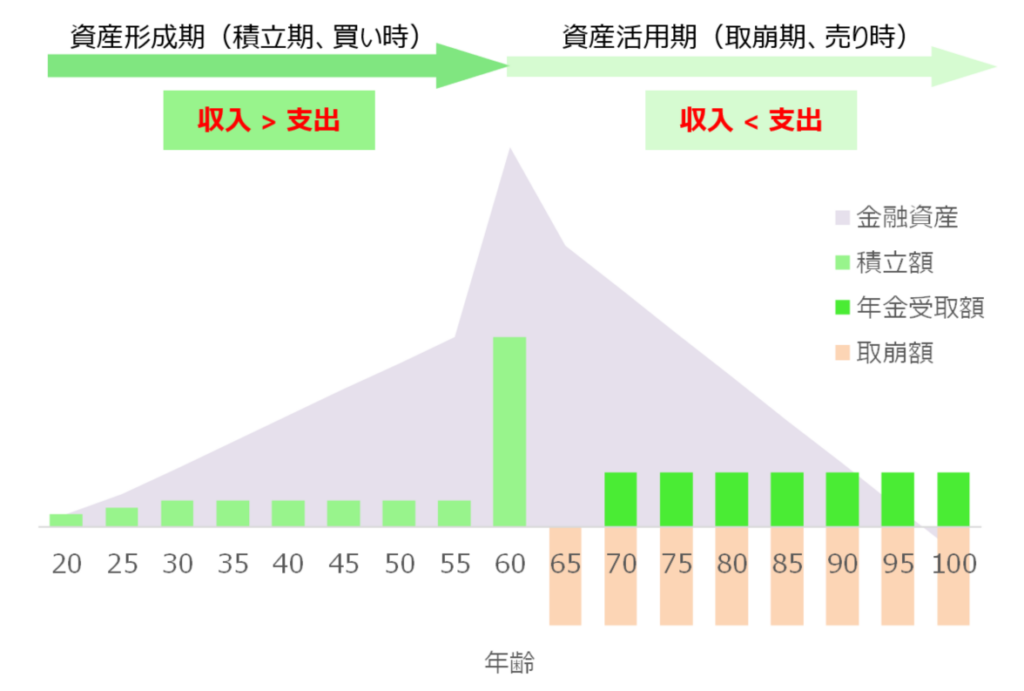

次の図を見て頂きたいのですが、一般的には20代くらいから働き始め、60代くらいまでの40年程度働くことになります。

一方、人生100年時代と言われて寿命は伸び続けており、働くことをやめて勤労収入がなくなった後でも、80歳、90歳と長生きしていく方が増えています。

すると、社会に出て以降の人生を大きく半分に分けると、前半は働いて収入を得ながら資産を形成していく資産形成期、後半はそれまでに積み上げてきた資産を取り崩しながら生活していく資産活用期ということになります。

資産形成期は「収入>支出」であり、買い時

20代から60代までの資産形成期では、働くことで収入が得られるわけですが、すべて使ってしまうと、資産活用期に使うためのお金を準備することができません。

ですので、支出は必ず収入よりも少なく抑え、収入の一部を資産形成にまわしていく必要があります。

つまり、「収入 > 支出」です。

もちろん必ずしも投資である必要はなく、預貯金でもいいと思います。

ここで大切なことは、収入のすべてを”今の自分”のために使ってしまうのではなく、収入の一部を”未来の自分”のために残しておくことです。

投資の場合、「買い時、売り時の判断が大切」「買い時よりも売り時が難しい」などと言われることもありますが、資産形成の視点から考えると、資産形成期は常に「買い時」となります。

資産活用期は「収入<支出」であり、売り時

定年退職という形でスパッと仕事から離れる方もいれば、フルタイムからパートタイム、非常勤などと少しずつ離れていく方もいらっしゃると思いますが、いずれにしても、高齢になるにつれ勤労収入は少なくなっていきます。

もちろん公的年金を受給することができますし、勤めていた職場から企業年金などを受け取れる方もいらっしゃるとは思いますが、高齢になり、医療費や介護費なども必要になっていく中、すべての支出を年金収入だけでカバーするのは難しくなっていきます。

そこで、それまでに積み上げてきた、つまり資産形成してきた資産を活用しながら生活していくことになります。

資産を少しずつ、預貯金であれば解約することになりますし、株式、債券、投資信託などの有価証券であれば売却していくことになります。

つまり、資産形成・活用の視点から考えると、勤労収入がなくなっている資産活用期は常に「売り時」となります。

買い時・売り時は市場価格の変動ではなく、ライフステージに応じて

このように考えると、積立投資によって資産形成していく場合、人生前半が買い時、人生後半が売り時、となりますので、市場価格の変動に振り回されたり、買い時、売り時を悩んだりする必要はなくなります。

いかがでしょうか。

40年かけて積み立て30年かけて取り崩す、という長期的な視点で資産形成していきましょう!

よろしければ以下の記事もご覧頂ければと思います。