家計簿つけるなら、目的を明確にしつつ、できるだけ手間暇かけずに仕組み化してしまいましょう!ということで、2回ほどご説明してきました。

前回はズボラ家計簿実践術ということで、1つの銀行口座に収入と支出をすべて集中させて管理する方法をご紹介しました。

この方法は、自然体で手間暇かからず管理できるのでラクなのですが、途中の段階でどのくらい使っているかという途中経過を把握しづらい方法になっています。

そこで、その部分を改良した方法がアプリ併用法(また名付けてみました)です。

アプリ活用法ではなく、アプリ併用法という名前にしているのは、家計支出のすべてを家計簿アプリで管理するのではなく、一部をアプリで管理するためです。

では、早速ご説明していきます。

アプリ併用法の基本的な考え方

アプリ併用法の基本的な考え方は、

- 1ヶ月の生活費予算を立てる

- アプリで管理する支出と管理しない支出を分けて予算を決める

- アプリで管理する支出のみアプリで入力して管理する

というものです。

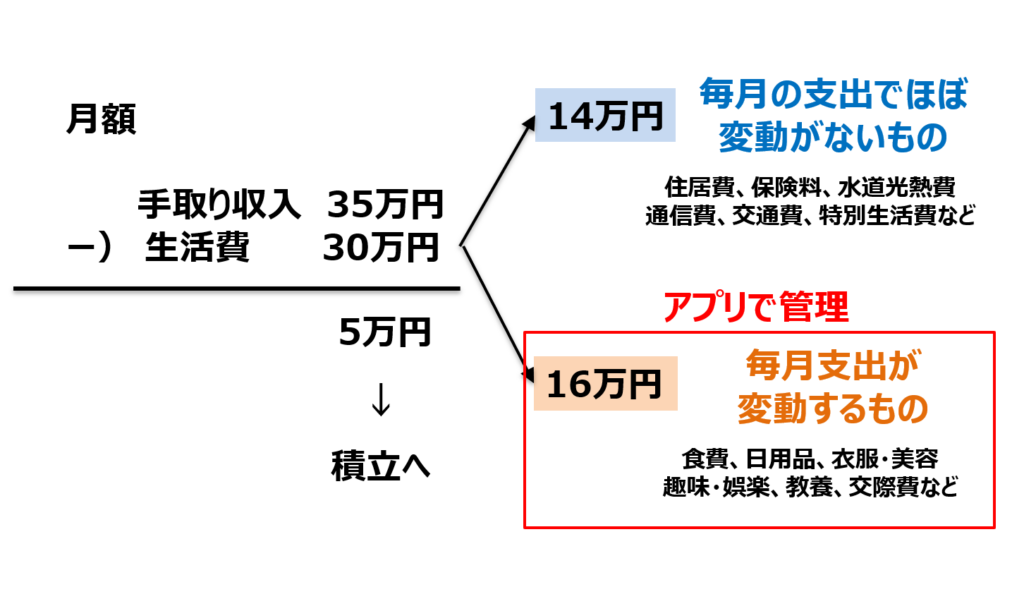

1ヶ月の生活費予算は、例えば、手取り収入35万円で生活費として30万円にしよう、ということであれば、この30万円が生活費予算になります(この生活費は、後述の基本生活費、特別生活費、住居費などの合計額です)。

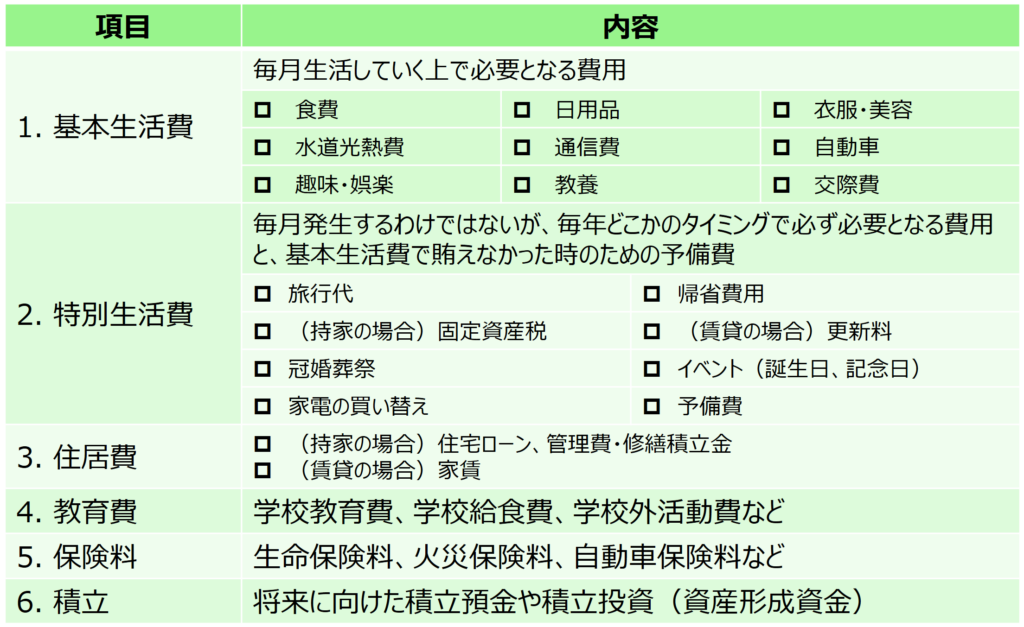

家計支出の確認

1ヶ月あたりの生活費予算を確認したら、家計の支出内容を確認していきましょう。

https://shisankeisei.jp/managing-your-money/expense/

具体的には、以下のように、主に5+1の合計6つに分けて考えていきたいと思います。

- 基本生活費

- 特別生活費

- 住居費

- 教育費

- 保険料

- 積立

毎月だいたい決まっているものを決めてしまう

これらの支出の中で、毎月の金額があまり変わらない、もしくは年間の総額が大きくは変動しない項目については、わざわざ家計簿で管理しないことにします。

具体的には、

- 住居費(家賃・住宅ローン返済額)

- 保険料

- 水道光熱費

- 通信費

- 交通費

- 積立

といったあたりでしょうか。

家賃や住宅ローン返済などの住居費は、毎月定額ですね。

生命保険料、火災保険料、自動車保険料など保険料も定額になっているかと思います。

次に、水道料金、電気料金、ガス料金などの水道光熱費ですが、これは季節によって変動するとは思いますが、1年間の総額はそれほど大きく変わらないのではないでしょうか。過去の実績を参考に平均金額をざっくり見積もってしまいましょう。

そして、通信費です。インターネットや携帯電話などの通信費も、通話料を従量制の料金体系にしていて、けっこう通話をされるといった方でない限り、毎月の支払額は大きく変動しない場合が多いと思います。

次に、交通費ですが、会社員の方で定期券を会社から支給されている方は、平日は寄り道をしない限り、自腹での交通費はほぼ発生しないと思います。

あとは週末などのお休みの日にどのくらい交通費を使うかですが、こちらは、過去3ヶ月くらいの行動を振り返って、だいたいいくらくらい使っていそうか、見積もってみましょう(筆者の場合、おそらく1ヶ月あり2000~3000円くらいかと思っています)。

ちなみに、この交通費は、家計の支出としての交通費ですから、あくまでプライベートでの支出分のみであり、お仕事でいろいろ出かける方は、もちろん事業としての経費として別勘定になります。

また、帰省費用や旅行などで発生する費用は後述の特別生活費として考えますので、今考えている概算金額で計上する交通費は、あくまで、買い物に出かける、子供を習い事に連れて行く、など日常生活で発生する交通費のみとなることに注意してください。

最後に、積立ですが、天引きで積立するように設定されていれば、毎月定額になりますね。

さらに特別生活費は別でメモしておく

次に特別生活費です。

もう一度こちらの表を見て頂くと、特別生活費は

「毎月発生するわけではないが、毎年どこかのタイミングで必ず必要となる費用と、基本生活費で賄えなかった時のための予備費」

とあります。

具体的には、旅行代、帰省費用、固定資産税、(賃貸契約の)更新料、などです。

これらについては、それぞれ支払時に、いくら使ったかメモをしておきましょう。

アプリで管理するのは変動するものだけ

このように考えてくると、アプリで日々支出を記録する必要があるのは、基本生活費の中でも、

- 食費

- 日用品

- 衣服・美容

- 趣味・娯楽

- 教養

- 交際費

などの使う金額が毎月変動する可能性が高い項目だけとなります。

冒頭の、月々の生活費が30万円の方の場合、例えば、

- 住居費(家賃・住宅ローン返済額) 7万円

- 保険料 1万円

- 水道光熱費 1万円

- 通信費 0.8万円

- 交通費 0.2万円

- 特別生活費 4万円

ということであれば、ここまでの合計が14万円となりますから、残りの16万円が

- 食費

- 日用品

- 衣服・美容

- 趣味・娯楽

- 教養

- 交際費

といった支出にあてる予算額になります。

この場合、家計簿アプリで月の予算を16万円と設定して、これらの支出をした場合に日々入力していくわけです。

これまでのところを図にすると、以下のようになります。

ズボラ家計簿実践術:アプリ併用法

自分の経験をもとに想像すると、普段会社員としてお仕事されている方の場合、仕事のある日は、

- 家を出て定期券を使って会社に行く

- お昼ご飯を食べる(家計簿のアプリ入力必要!)

- 小腹が空いてコンビニで何か買う(家計簿のアプリ入力必要!)

- 定期券を使って帰宅する

- (夕食を外で食べる・買う)(家計簿のアプリ入力必要!)

- (帰宅後、ネットショッピングをする)(家計簿のアプリ入力必要!)

ということで、1日でお金を使う機会は多くてもせいぜい3~4回かと思います。

3,5,6のコンビニ、外食、ネットショッピングなどは必ずしも毎日ではないでしょうから、少ない日は1回くらいしかお金を使わない日もあるかと思います。

ということで、このようにアプリで管理する項目を一度決めてしまうと、日々アプリで入力するのは1日数回です。

アプリ併用法を継続するための2つのコツ

そして、この方法を継続していくためのコツとしては次の2つがあると考えています。

- 入力するのはその日のうちに

- 明細はざっくりで

入力するのはその日のうちに

アプリで入力する際には、必ず当日、できれば支払った直後に入力してしまいましょう。

そして、入力したらレシートをすぐ捨ててしまいましょう。

レシートをお財布の中にためてお財布がパンパンになっている方がたまにいらっしゃいますが、お金を使ったらすぐにアプリに入力して、お財布はスッキリさせておきましょう。

明細はざっくりで

食事代など使いみちがわかりやすいものはよいのですが、スーパーやコンビニで、食料品、日用品、雑誌などをまとめた買って1枚のレシートをもらった、という場合もあるかと思います。

そういった場合、明細を見ながら、

1592円が食料品で、216円が日用品で、650円が雑誌代か、、、

などとやらず、

だいたい食料品だな

ということで、総額2458円を食料品として入力してしまいましょう。

このわりきりが大切です!

正確にやるのはいいのですが、そのために労力をかけすぎるのはオススメしません。

家計簿をつけること自体が目的なのではなく、あくまで支出総額や使いみちを大まかに把握することが目的だと考えているからです。

まとめ

以上、長くなりましたので、ズボラ家計簿実践術 その2:アプリ併用法をまとめますと以下のようになります。

- 1ヶ月の生活費予算を決める

- 毎月だいたい決まっている金額になる支出は金額を確認した上で除外し、食費などの変動する支出項目の予算総額を確認する

- 変動する支出のみを対象として、家計簿アプリで1ヶ月の予算を設定した上で、日々実際に入力していく

- 家計簿アプリに入力する際は、お金を使ったその日に、そして使いみちはざっくりで

- 家計簿アプリの予算機能を活用し、その月の支出ペースを日々確認していく

- アプリで管理している部分の支出管理はきっちり行うものの、住居費、水道光熱費などの部分は気にしない

説明が長くなってしまいましたので、かなり面倒な印象もあるかもしれませんが、一度ルールを決めてしまうと、日々の入力負担はそれほどないと思います。

特に、最近は家計簿アプリがクレジットカードなどと連携して支出データを自動取得したりできるので、アプリで手入力が必要な支出はさらに少なくなります。

これは筆者がまさに実践している方法なのですが、慣れてくるとレシートを早く捨てるためにアプリ入力を早くやってしまおう、という感覚になってきます。

アプリで家計の支出を完璧に管理しようとするとかなり大変だと思いますので、手を抜きつつ、ほどほどの精度で把握することを目指したのが今回ご紹介したアプリ併用法となります。

やっぱり面倒くさそうだなぁ、という方は銀行口座集中法がオススメです!