「XXちゃんがニンテンドーDS買ってもらったんだって!お母さん、私も欲しい!」

「よそはよそ、うちはうち!」

幼い頃、このような会話をされた経験がある方が多いのではないかと思いますが、資産形成についても同じことが言えると考えています。

つまり、他の人と比べて、よりたくさんの収入がある、資産を持っている、などと比べても意味はありません(比べたくなる気持ちはわからないでもないですが)。

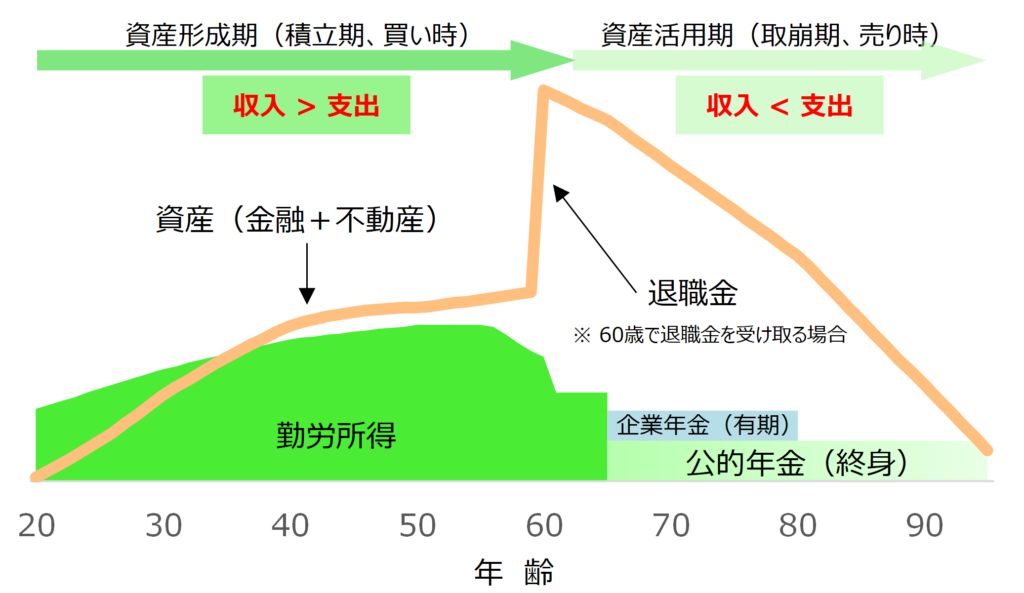

人生とお金:資産形成から資産活用へ

人生とお金について、一般的な資産形成から資産活用にわたる推移を図にすると以下のようになると考えています。

若いうちは働いて収入を得ながら生活し(勤労所得)、ある時点で現役引退をむかえた後は、退職金や企業年金、公的年金などを受け取りつつ、それまでに築いた資産を取り崩しながら生活していく。

これが一般的なお金の貯め方、使い方ではないでしょうか。

図では会社員や公務員の方をイメージして作っていますが、自営業やフリーランスの方も、基本的には変わりません。

勤め先からの退職金や企業年金というものはありませんが、そのかわり定年退職という考え方がないので働きたい時期まで働き、あとは公的年金を受け取りながら、資産を取り崩していく形になります。

大切なのは今の自分と将来の自分を比べること

このように考えると、他の人と比べることではなく、

今の自分と将来の自分を比べること

が大切なのだということをご理解頂けるのではないでしょうか。

例えば、毎月の手取り収入が30万円、生活費が24万円で生活している太郎さんがいるとします。

太郎さんは、

- 24万円を今の自分のために使い

- 6万円を将来の自分のためにとっておく

というお金の使い方をしているわけです。

つまり、太郎さんは、今の自分へはほどほどに、将来の自分に少し手厚くお金を割り当てているわけです。

一方、毎月の手取り収入が30万円、生活費が29万円で生活している次郎さんがいるとします。

次郎さんは、

- 29万円を今の自分のために使い

- 1万円を将来の自分のためにとっておく

というお金の使い方をしているわけです。

つまり、次郎さんは、今の自分へ多めに、将来の自分へは少なめにお金を割り当てているわけです。

太郎さんと次郎さん、どちらのお金の使い方がいいのでしょうか?

お金の使い方は人それぞれ

太郎さんと次郎さん、どちらの使い方がいいということは一概に言えないと思います。

今の自分と将来の自分のどちらを優先したいかは、一つは価値観の違いだと思います。いい、悪い、という話ではないでしょう。

また、次郎さんは、キャリアアップを夢見て、将来の収入はもっともっと増えるはずだと考えているかもしれません。

だとすれば、今の次郎さんは毎月29万円使っていたとしても、将来の次郎さんもお金に困ることはないだろう、と考えているのかもしれません。

将来の収入や支出を正確に予測することは不可能

将来の収入や支出を正確に予測することは不可能でしょう。

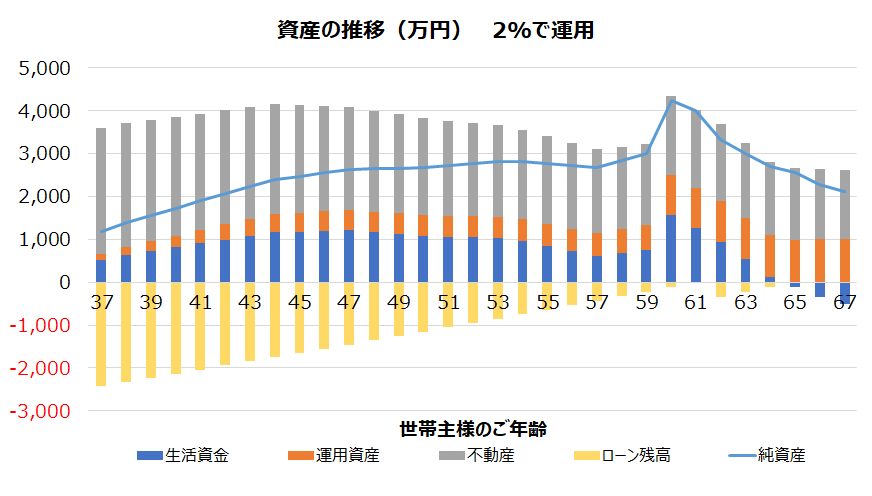

しかし、現在の収入、支出が変わらなかった場合、10年後、20年後にはどのくらいお金が貯まっていそうか(資産形成できていそうか)ということは簡単に試算してみることができます。

いわゆるライフプラン・シミュレーションというものです。

https://shisankeisei.jp/life-plan-simulation/

例えば、このようなグラフを作って、将来のお金を見える化するわけです。

現在の支出のままでも大丈夫そうなのか、かなり大変なことになりそうなのか、計算の前提条件を変えてみるといろいろな発見があるはずです。

転職、昇給、結婚、出産、マイホーム購入、現役引退といった何かライフイベントがあったタイミングで、もしくは年に1回など定期的に、ライフプラン・シミュレーションを行うようにすると、資産形成や資産活用がどんな状況なのか確認することができます。

ライフプラン・シミュレーションを行ったタイミングで必要に応じてお金の使い方の軌道修正をしていきつつ、自分が最も幸せだと思うお金の使い方をしていくのがよいのではないでしょうか。

人生のお金、ウェルスペント(well spent)していきましょう!