資産形成としての投資を行っていく際には、「インデックスファンド」もしくは「インデックス投信」と呼ばれている投資信託を中心に行っていくのがよいと考えています。

今回は、その「インデックスファンド」についてご説明致します。

インデックスファンド(投信)とは?

インデックスファンドとは、一言で言うと、「日経平均株価」「TOPIX(東証株価指数)」「MSCI コクサイ」「MSCI エマージング・マーケット」などのインデックスと同じ動きをするように運用される投資信託です。

インデックスについては、以下の記事でご説明していますので、ご覧頂ければと思います。

日経平均株価(日経225)やTOPIX(東証株価指数)などのインデックスとは?(3)MSCI Kokusai(MSCI コクサイ)

日経平均株価(日経225)やTOPIX(東証株価指数)などのインデックスとは?(4)MSCI Emerging Markets(MSCI エマージング・マーケット)

また、投資信託(ファンド)については、以下の記事でご説明していますので、ご覧頂ければと思います。

https://shisankeisei.jp/investment-for-building-wealth/basics-investment-trust/

具体例:<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

では、具体的な商品を見ながら、確認していきます。

インデックスファンドの中でも、MSCI コクサイという海外の株式インデックスに連動するファンドで、純資産額が最も大きい「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」を取り上げてみます。

以下、運用会社のウェブサイトの情報を中心に確認していきます。

https://www.nam.co.jp/fundinfo/ngkif/main.html

運用会社

このファンドを運用している運用会社は、日本生命グループの資産運用会社であるニッセイ・アセットマネジメント株式会社です。

ニッセイアセットマネジメント株式会社ウェブサイトより

投資先・運用の概要

投資先・運用の概要

投資先

日本を除く主要先進国の株式に投資します。運用の概要

MSCIコクサイ・インデックス(配当込み、円換算ベース)に連動する投資成果をめざします。原則として、対円での為替ヘッジは行いません。

このファンドの投資先は日本を除く主要先進国の株式であること、そして、MSCI コクサイに連動するように運用されるファンドであることが説明されています。

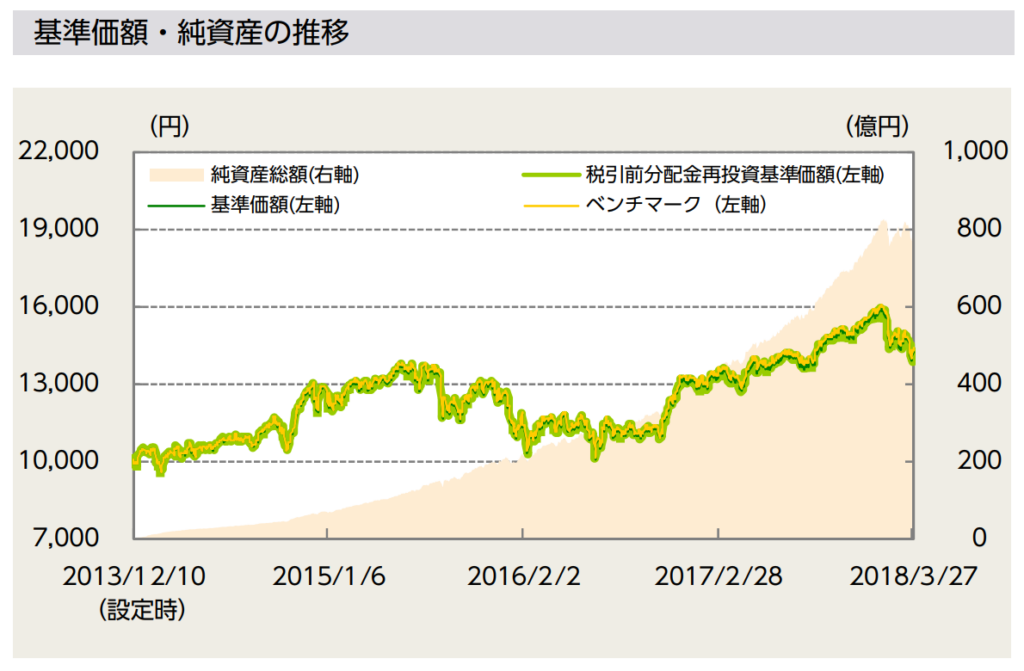

基準価額・純資産の推移

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド 月報より

投資信託では、その投資信託の価格のことを基準価額と呼んでいます。

一般的には、投資信託(ファンド)が新規に設定されると、運用開始時点の基準価額を10,000円として、その後、ファンドの投資対象である株式などが上がったり、下がったりすると、それに応じてファンドの基準価額も上がったり、下がったりすることになります(基準価額は1日1回計算されます)。

上のグラフでは、細めの濃い緑色が基準価額を表していますが、設定時10,000円だったものが、2017年3月末時点で14,239円となり、途中上がったり下がったりしながらも、ファンドの運用開始以来では10,000円から、14,239円まで約42%上昇したことがわかります。

MSCI コクサイや日経平均株価など、特定のインデックスに連動するインデックスファンドは、各運用会社から出ていて一般的には複数あります。

ただ、それぞれのファンドの設定時期の違いによって、同じインデックス(例えば、MSCI コクサイ)に連動するファンドであっても、ある時点での基準価額はまったく異なるのが一般的です。

たまに、「基準価額が高いファンドの方がよいのではないか」とか、「基準価額が低いファンドの方が割安では?」などと言われる方がいらっしゃいますが、インデックスファンドの場合、基本的に、設定時期の違いによって異なるだけですので、基準価額がどのくらいか、というのは気にされる必要はありません。

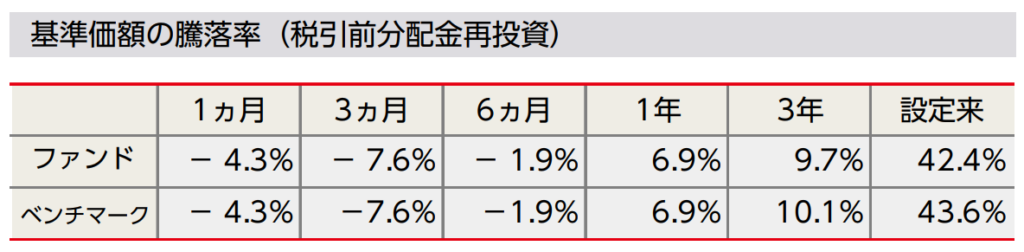

基準価額の騰落率(インデックスとファンドの比較)

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド 月報より

こちらは、インデックスファンド自身の騰落率(パフォーマンス)と、それが連動することを目指しているインデックス(これをベンチマークと呼んでいます)の騰落率を、過去1ヵ月、3ヵ月、6ヵ月、1年、3年、設定来(2013年12月から2018年3月まで)のそれぞれの期間ごとに比較しています。

3年や設定来など、期間が長くなると騰落率にズレが出てきていますが、比較的短期の場合はピタッと合っていることが確認できます。

一般的には、長期になればなるほど、ファンドの騰落率の方がベンチマークの騰落率より低くなりますが、これは信託報酬と呼ばれる運営管理費用がファンドの資産から差し引かれるためです。

つまり、同じインデックスに連動するファンドであれば、信託報酬がより低いファンドを選んだ方が長期的なリターンは高くなるわけです。

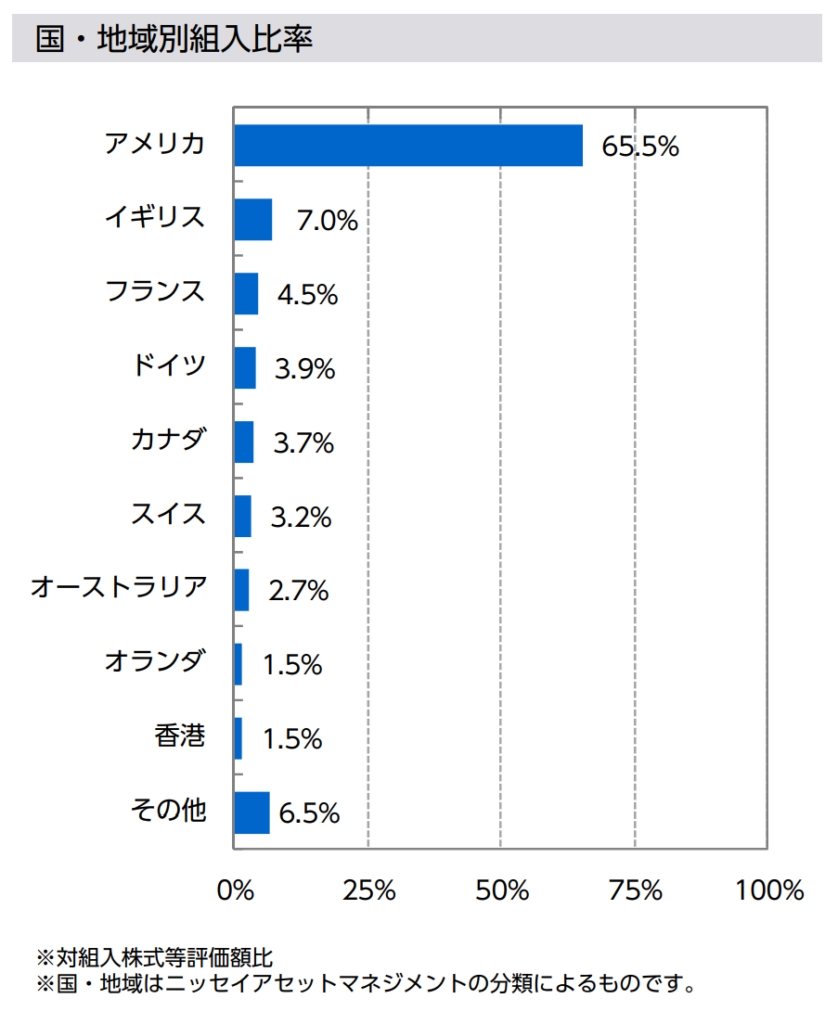

国・地域別組入比率

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド 月報より

このインデックスファンドが実際に投資している株式を国別に見ると、このようになっています。

日本を除く先進国ということで、アメリカだけで65.5%と約3分の2がアメリカになっており、イギリス、フランス、ドイツなど、その他の先進国が残り3分の1になっています。

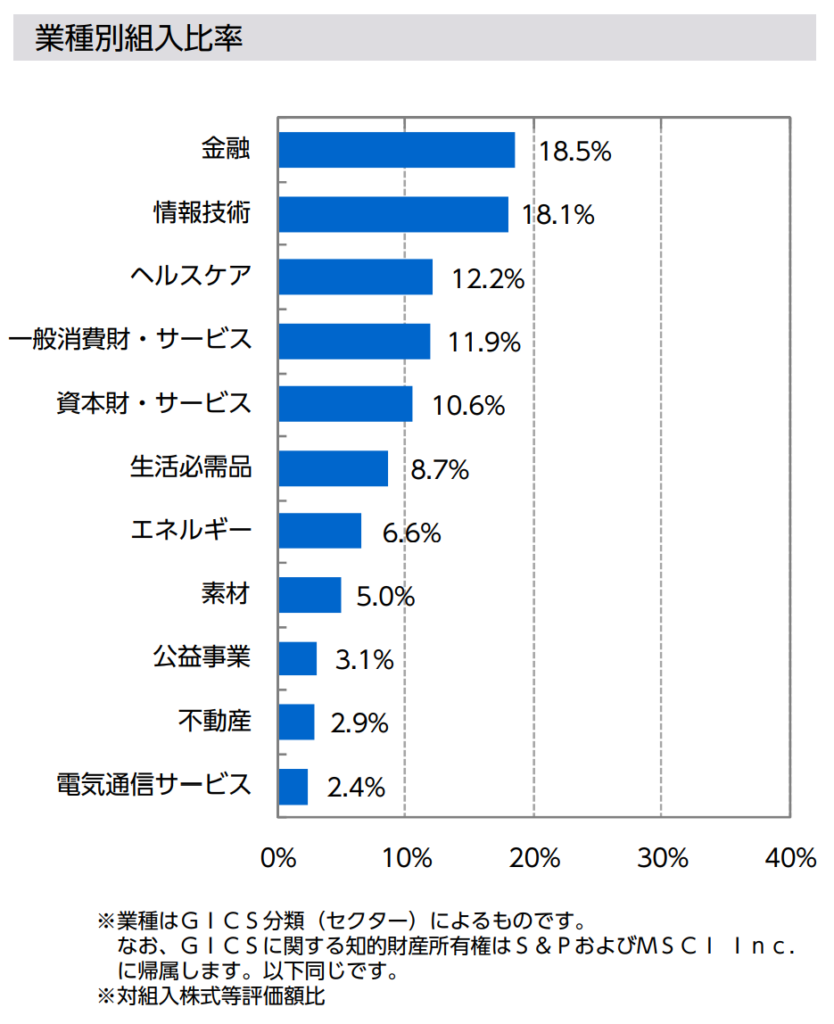

業種別組入比率

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド 月報より

次は業種別の構成割合です。

金融や情報技術がそれぞれ20%弱となっており、この2つのセクターだけで、4割弱を占めていることがわかります。

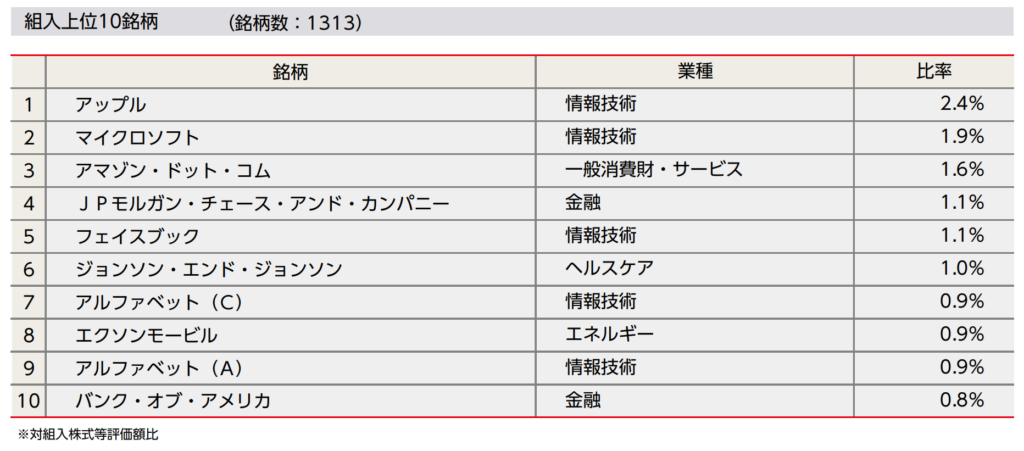

組入上位10銘柄

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド 月報より

実際の組入銘柄の上位10社です。

アメリカの企業が約3分の2ということでしたが、上位10社はすべてアメリカ企業になっています。

アップル、マイクロソフト、アマゾン、フェイスブック、グーグル(銘柄名はアルファベット)など、身近な企業が多いのではないでしょうか。

このインデックスファンドに10,000円投資した場合、上の比率をもとに計算すると、

- アップル 240円

- マイクロソフト 190円

- アマゾン 160円

- JPモルガン・チェース・アンド・カンパニー 110円

- フェイスブック 110円

のように投資していることになります。

つまり、みなさんが10,000円分、この投資信託を購入すると、アップルの株式を240円分購入することと同等になるわけです。

もし1000円分購入したら24円分が、100円分購入したら2.4円分が、アップルの株式になるわけです。

そして、上の表の左上あたりに、銘柄数1313とありますが、1313もの銘柄に分散投資できることになります。

アップルの株式だけを購入した場合、もしアップルの業績が悪くなり、最悪倒産なんてことになったら、その株式の価値はゼロになってしまいます。

一方、このように投資信託を利用して、1313銘柄へ分散投資した場合、1313社すべてが倒産しない限りは、投資信託の価値がゼロになることはありません。

1313社がすべて倒産する確率は、、、、限りなくゼロに近いですね。

インデックスファンドの特徴

ここでインデックスファンドの特徴をまとめておきます。

手軽に分散投資をすることができる

上でご説明したとおり、インデックスファンドを購入すると、その対象インデックスにもよりますが、手軽に数百から数千もの銘柄に分散投資することが可能になります。

今回取り上げたインデックスファンドの場合は1313銘柄でしたが、日経平均株価に連動するファンドの場合は225銘柄に分散されます。

信託報酬が安い

インデックスファンドというのは、あらかじめ決めたインデックスに連動するように運用すると決められたファンドですので、どの銘柄をどのくらい買う、売るといったことをかなり機械的に実行していくことが可能です。

一方、インデックスファンド以外のファンド(アクティブファンドと呼ばれています)では、どの銘柄をどういったタイミングで買うのがいいか、アナリストをたくさん抱えて調査・分析したりしますので、その分どうしても費用がかかってきます。

このような事情があるため、一般に、インデックスファンドの運営管理費用(日々継続的に発生する費用)である信託報酬は、アクティブファンドよりも低く設定されています。

インデックスに連動する運用になるため平均的なリターンになる

どのインデックスに連動するかにも依存してくるものの、一般的には幅広く分散投資できるインデックスファンドを選ぶと、構成銘柄が多く分散してリスクが下がる一方、リターンも月並み(市場平均並み)となります。

アクティブファンドで20銘柄のみに集中しているファンドであれば、毎年15%のリターンを10年連続達成などということもあるかもしれませんが、インデックスファンドの場合は、市場全体の平均的なリターンに近いものになります。

最後に

今回は、MSCI コクサイという先進国22ヶ国の株式を対象としたインデックスに連動するインデックスファンドを例に挙げ、インデックスファンドについてご説明しました。

資産形成、つみたてNISA、iDeCo(個人型確定拠出年金)で利用する商品としては、世界に幅広く低コストで投資することができるインデックスファンドをメインにするのがオススメです。

最近は、投資信託を100円から購入できたり、ポイントで購入することができたり、と投資信託への敷居が下がってきています。

まずは少額からでも、実践してみてはいかがでしょうか。

勉強して、実践して、また勉強して、、、といった形で実践を踏みながら投資について勉強していくと、より深く理解することができると思います。