生命保険の中でも死亡保険、そして配偶者に万が一のことが起きた場合の生活について、3回にわたって書いてきました。

そこで、「結局、みんなはどのくらい入ってるの?」と思われる方もいらっしゃるかと思いますので、生命保険文化センターによる「生命保険に関する全国実態調査」(平成27年度)を参考に、世間ではどのくらい死亡保険に加入しているのか、確認してみます。

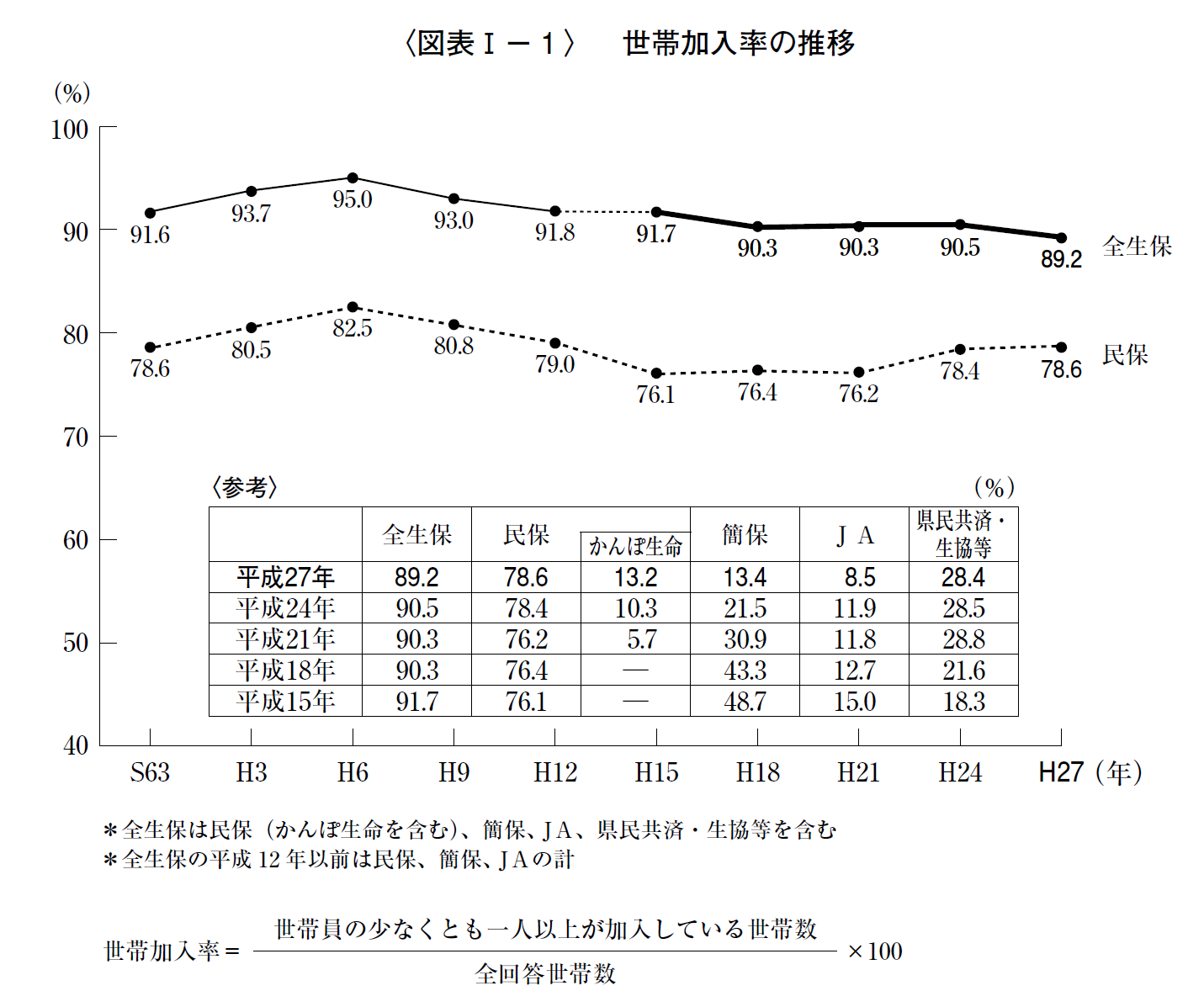

生命保険(個人年金保険を含む)の世帯加入率は89.2%

生命保険文化センター「生命保険に関する全国実態調査」(平成27年度)より引用

こちらのグラフは、昭和63年以降の生命保険(個人年金保険を含む)の世帯加入率です。全生保(*)では平成6年をピークにゆるやかに低下傾向にあるものの、それでも直近でも89.2%と非常に高い加入率となっています。

(*)全生保:民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

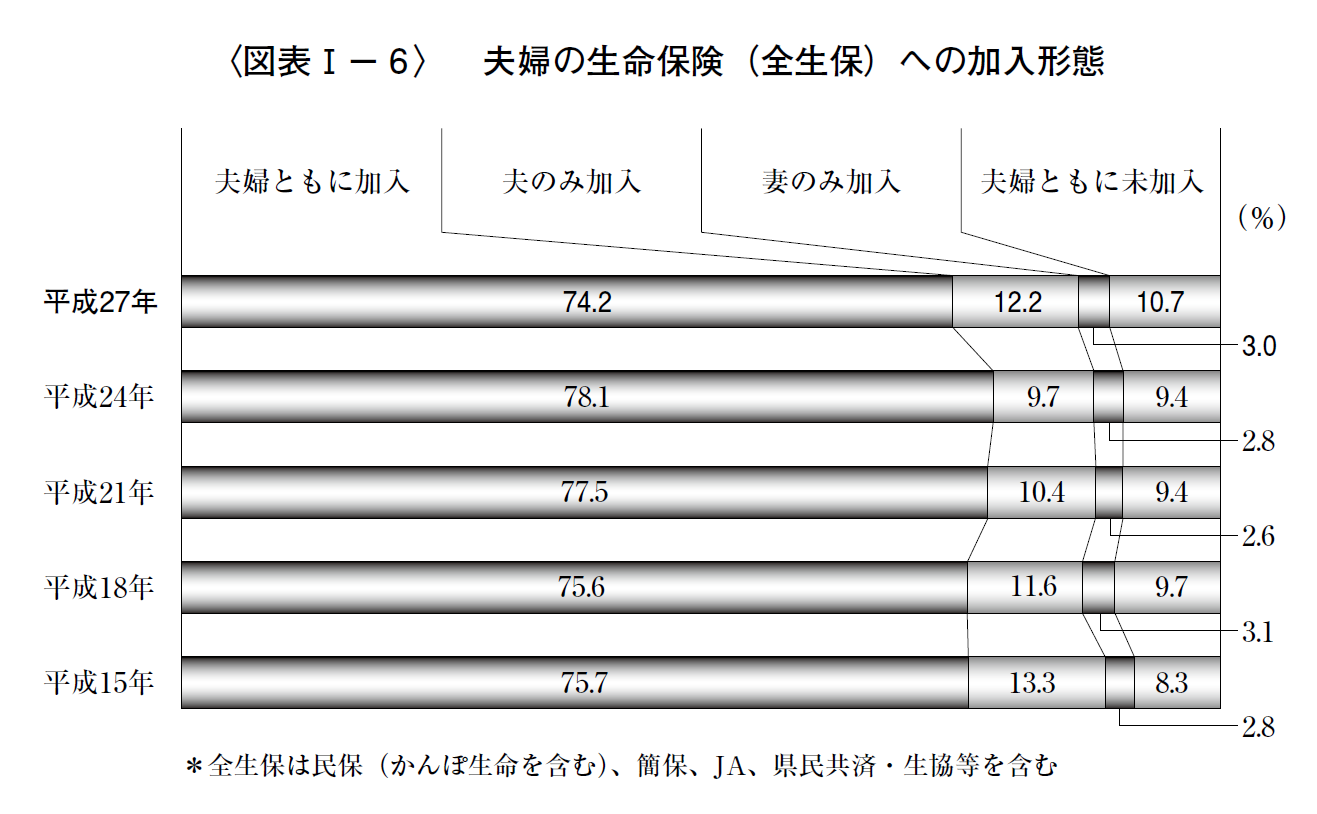

約74%の世帯は、夫婦ともに加入。夫婦ともに未加入は1割

生命保険文化センター「生命保険に関する全国実態調査」(平成27年度)より引用

こちらも個人年金保険を含むデータになりますが、夫婦の生命保険への加入形態としては、夫婦ともに加入している世帯は約74%と、ほとんどの家庭では夫婦ともになんらかの生命保険に加入しているようです。

一方、夫婦ともに加入していないのは1割程度。

これらの傾向はここ12年で大きくは変わっていません。

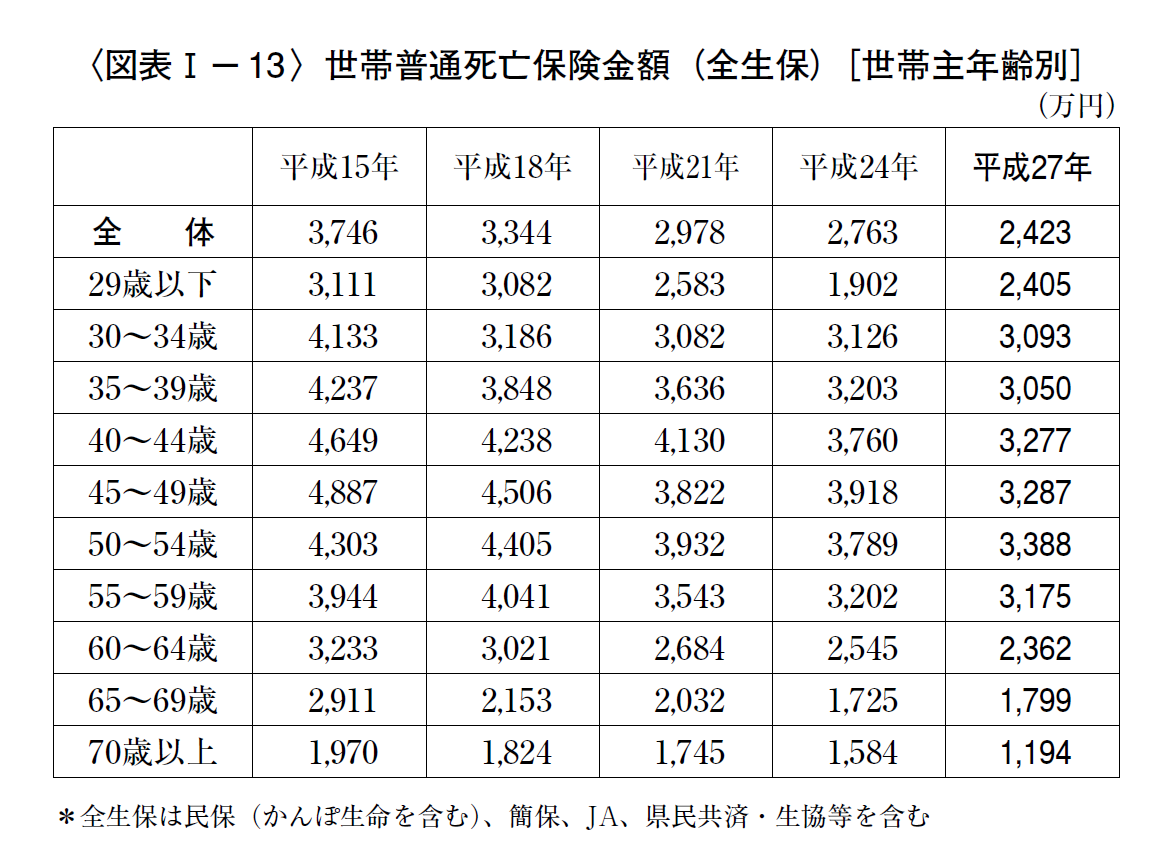

世帯での普通死亡保険金額は2423万円で、12年前比で約3分の2に減少

生命保険文化センター「生命保険に関する全国実態調査」(平成27年度)より引用

世帯の合計普通死亡保険金額は、平成27年で2423万円と、平成24年比で340万円減少、平成15年比では1323万円減少と、大幅に減少しています。

また、世帯主の年齢別では、平成27年のデータを縦方向に見ていくと、世帯主の年齢が50~54歳で最大の3388万円となり、その後は高齢になるほど、大きく減少していることがわかります。

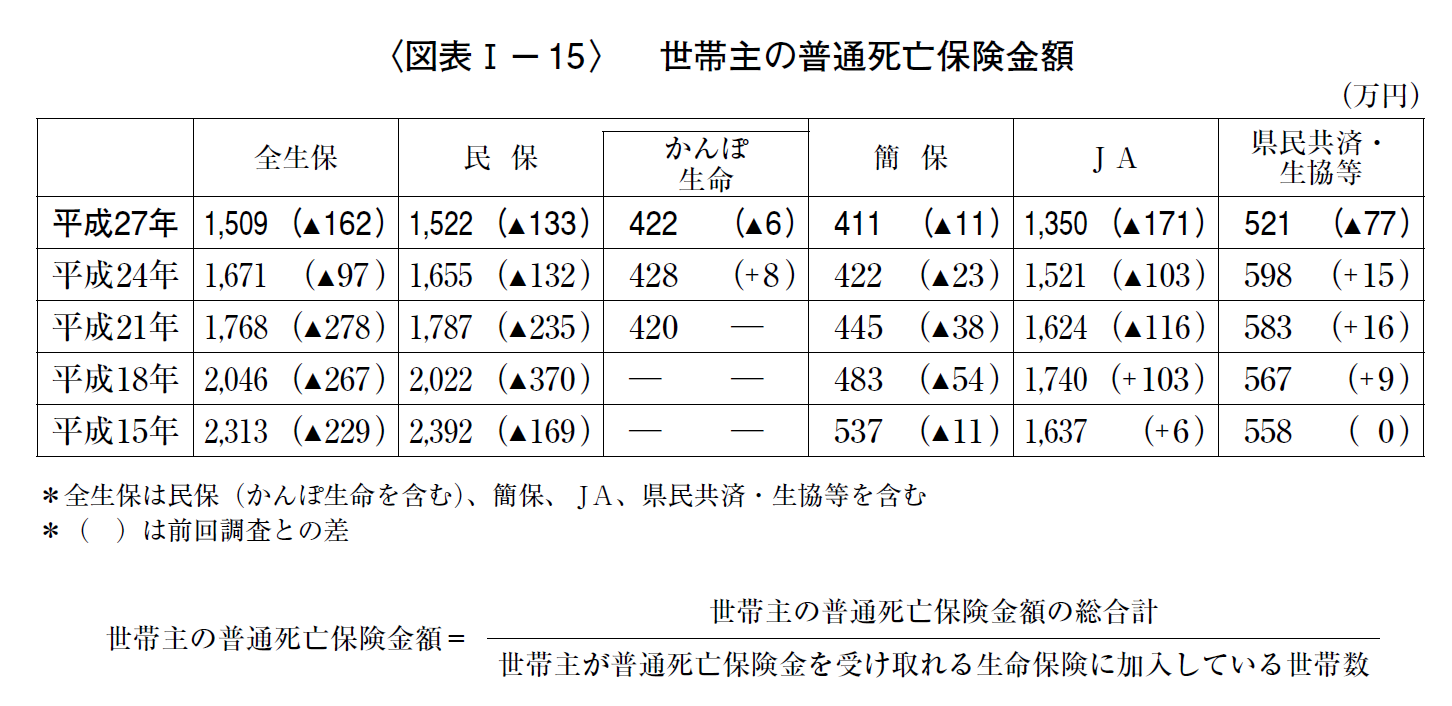

世帯主の普通死亡保険金額は1509万円、妻は807万円

世帯合計での普通死亡保険金額は2423万円ということですが、世帯員別ではどうなっているでしょうか。

生命保険文化センター「生命保険に関する全国実態調査」(平成27年度)より引用

生命保険文化センター「生命保険に関する全国実態調査」(平成27年度)より引用

世帯員別に見ると、平成27年の普通死亡保険金額は世帯主が1509万円、妻が807万円となっています。

平成15年と比較すると、世帯主は35%低下の804万円減少、妻は25%低下の269万円減少となっており、世帯主の分が削られている様子がわかります。

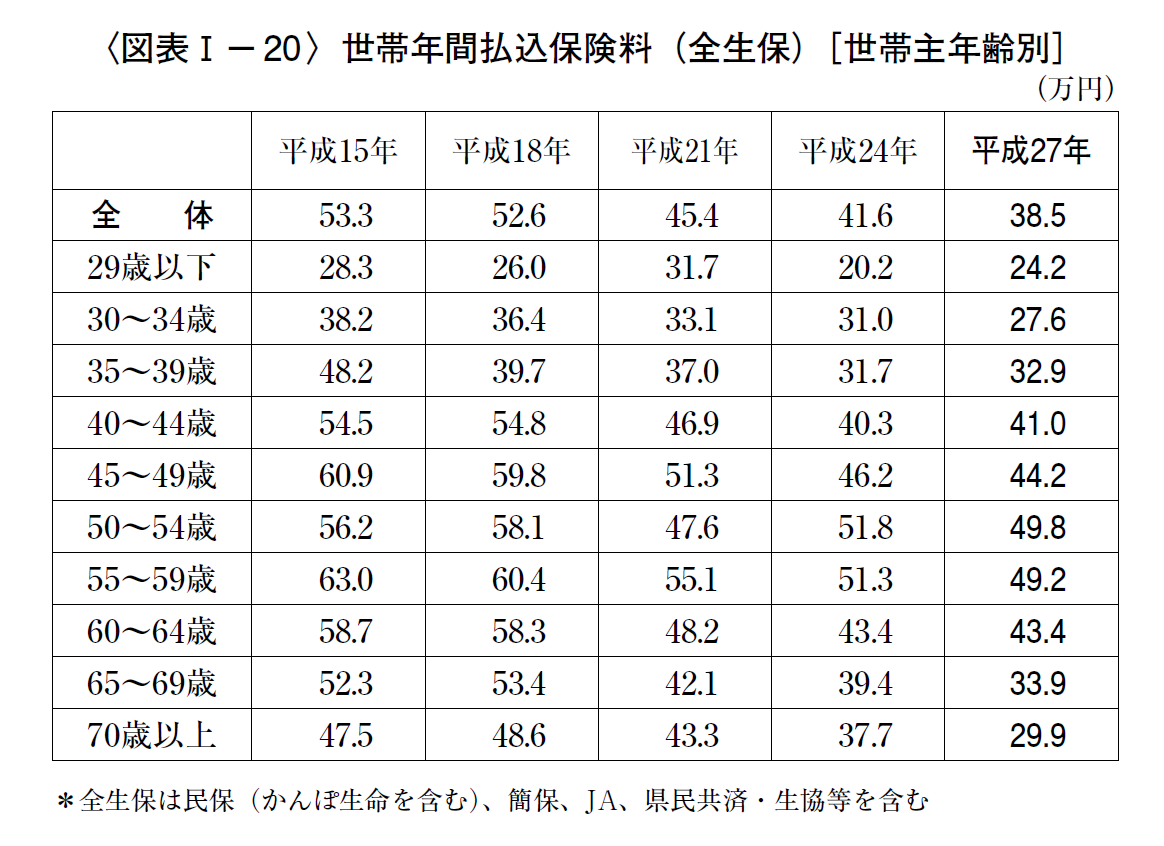

世帯の年間払込保険料は38.5万円!50代では約50万円にも。

生命保険文化センター「生命保険に関する全国実態調査」(平成27年度)より引用

個人年金保険を含むデータとなりますが、世帯の年間払込保険料は平成27年で38.5万円、月額約32000円となっています。

世帯主の年齢別に見ると、20代では年間24.2万円と月額2万円程度ですが、年齢が上がるにつれて上昇し50代前半では年間49.8万円、50代後半では年間49.2万円と、月額4万円以上の保険料を払っているようです。

ただ、これでも、平成15年と比べると減少していて、平成15年の50代後半は年間63万円ということで、月額5万円以上を保険料の支払いにあてていたようです。

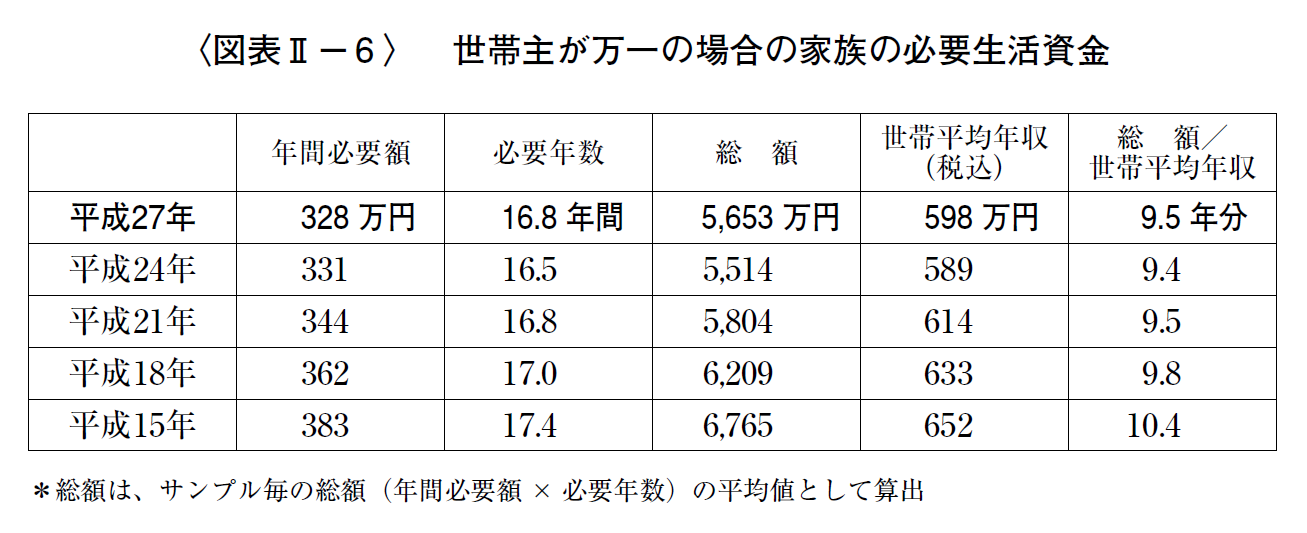

万が一のことがあった場合に、残された家族に必要と考える生活資金は5653万円!

生命保険文化センター「生命保険に関する全国実態調査」(平成27年度)より引用

「世帯主に万一のことがあった場合に、残された家族のために必要と考える生活資金はいくらか」と尋ねた意識調査では、上の通り、年間328万円で16.8年分、総額5653万円必要という結果になっています。

平成15年と比べると、総額で1000万円以上減少していますので、生活コストが下がっていると意識が高まっているのかもしれません。

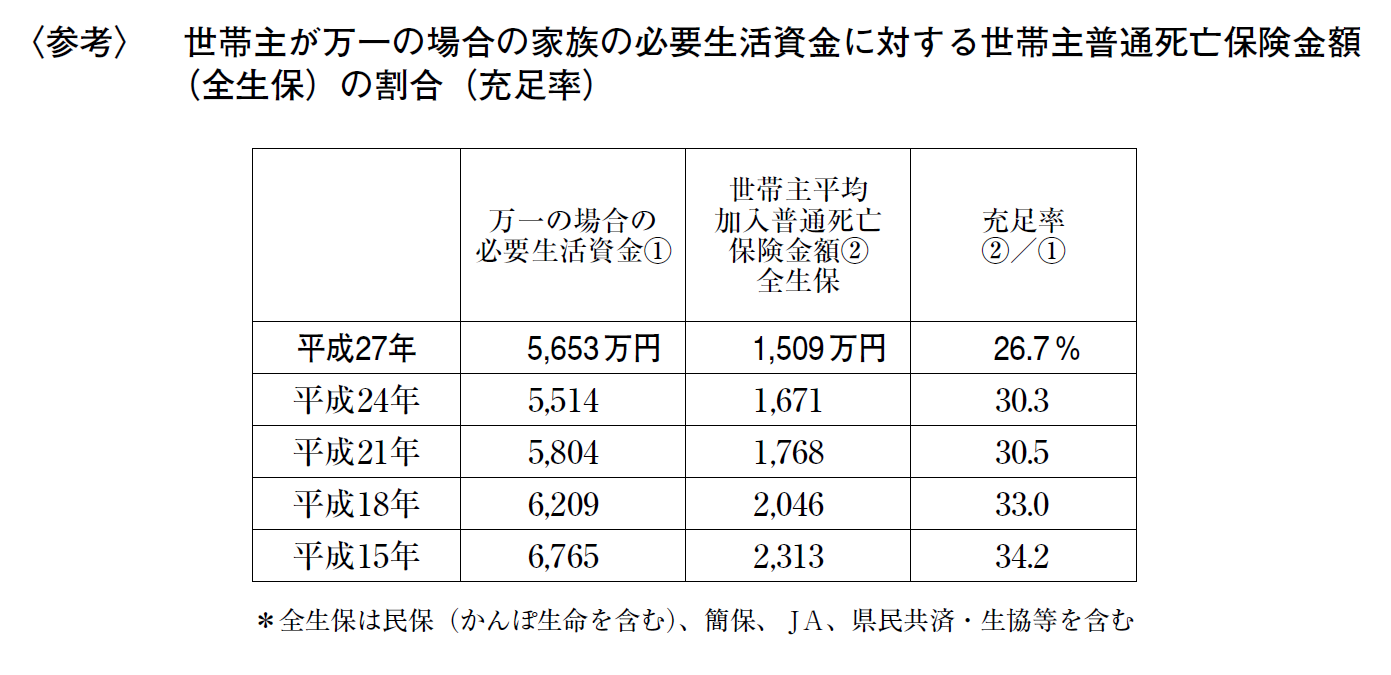

生命保険文化センター「生命保険に関する全国実態調査」(平成27年度)より引用

世帯主に万が一の際には5653万円必要と考える一方、世帯主の死亡保険金額は1509万円ということですので、民間生命保険で手当しているのは必要生活資金の26.7%となっています。

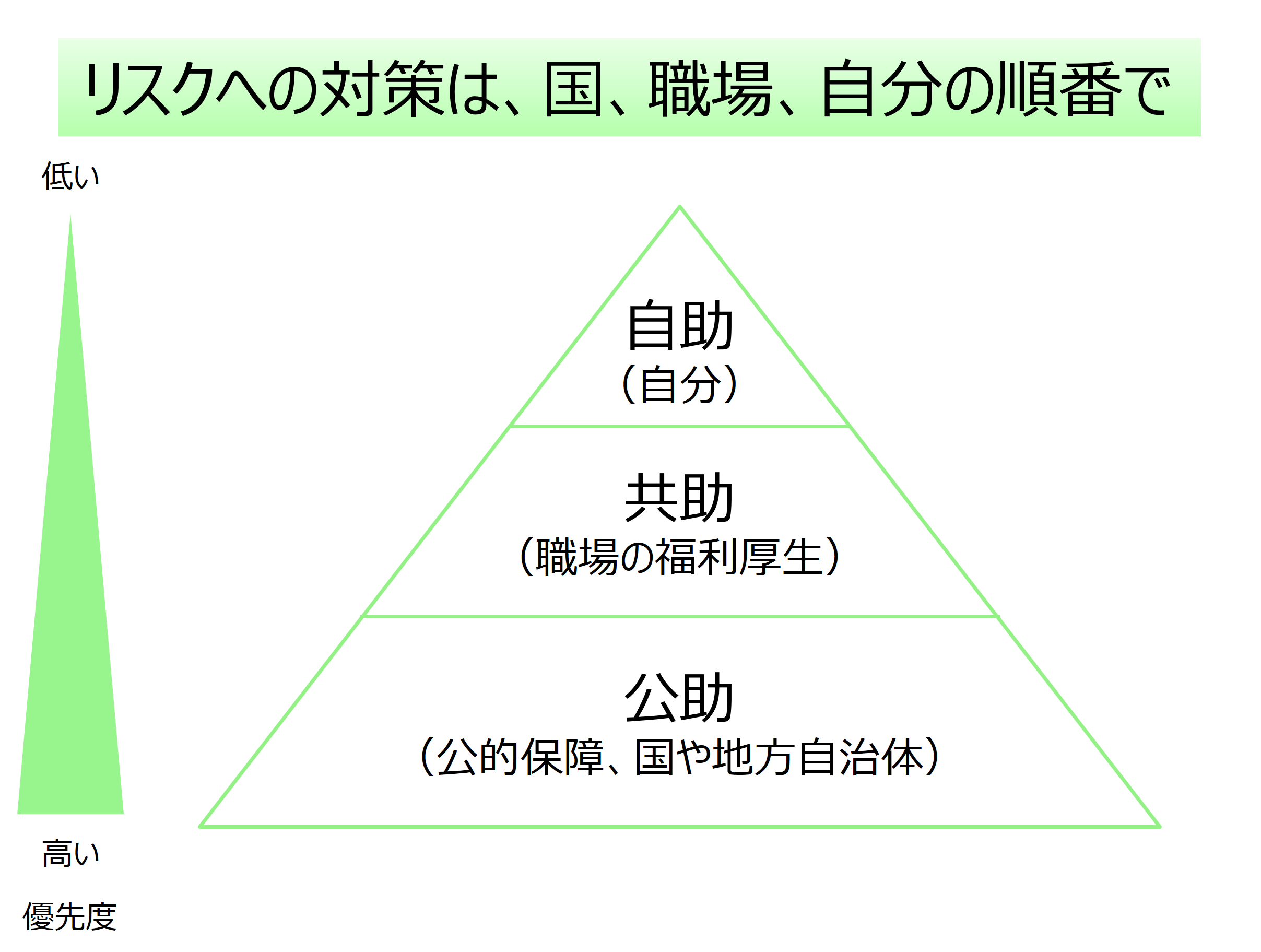

残りの7割強の部分については、公助・共助でまかなえると考えられているのかもしれません。

公助(社会保険)、共助(職場の福利厚生)、自助(自分)の順で考えることが大切です。

平均はあくまで平均、自分たちに必要な金額を確認することが大切です!

これまで生命保険文化センターによる「生命保険に関する全国実態調査」(平成27年度)を参考に、世の中の人がどのくらい生命保険(死亡保険)に加入しているのかを確認してきました。

ただし、これはあくまで世の中の人の平均値です。

夫婦の年齢も違えば、子供の数も違うでしょうし、子供の年齢構成、親との年の差など、様々な家庭の平均値にすぎません。

いざ、万が一のことが起きた場合に、「全然足りなかった!」「あら、ひょっとして入りすぎてた?」なんてことにならないためには、ご自身のご家庭の状況を適切に反映した必要保障額を計算しておく必要があります。

以下のリンクで計算の基本的な考え方をご説明していますので、ぜひ参考にして頂ければと思います。

https://shisankeisei.jp/life-plan-simulation/life-insurance-necessary-amount/