「老後資金は3000万円?」ということで、その根拠を確認すべく、計算を始めました。

計算の前提条件と結論は、これまでのところ、以下の通りです。

前提条件

- 旦那さん60歳、奥様60歳の同い年夫婦を想定

- 60歳時点の平均余命を参考に、旦那さんは84歳まで、奥様は89歳まで生きる

- 60歳以降の生活費は、平均的(総務省の家計調査より)

結論

- 60歳以降の生活費総額は、8214万円

今回は、その続きで、「公的年金から総額いくら受け取れるか」、そして「結局いくら自分で老後資金を準備する必要があるのか」を確認します。

公的年金はいつから、いくら受け取れる?

「年金なんてあてにならない」「公的年金はいつ破綻するかわからない」なんて声も聞こえてきますが、そうは言っても公的年金。

そんな簡単に破綻することは考えにくいですし、将来的に給付額が下がっていく可能性はありますが、突然半分になったり、4分の1になったり、ということも現実的とは思えません。

現在、公的年金は基本的に65歳から受け取るわけですが、ここでは、現在の厚生労働省のモデル世帯の給付額を前提に計算してみます。

平成 30 年度(月額) 国民年金

(老齢基礎年金(満額):1人分)64,941 円 厚生年金※

(夫婦2人分の老齢基礎年金を含む標準的な年金額)221,277 円 ※ 厚生年金は、夫が平均的収入(平均標準報酬(賞与含む月額換算)42.8 万円)で 40 年間就業し、妻がその期間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準です。

最新のモデル世帯の厚生年金給付額は、上の表より、

- 自営業などの国民年金のみに加入している方 月額 6.5万円(年額 77.9万円)

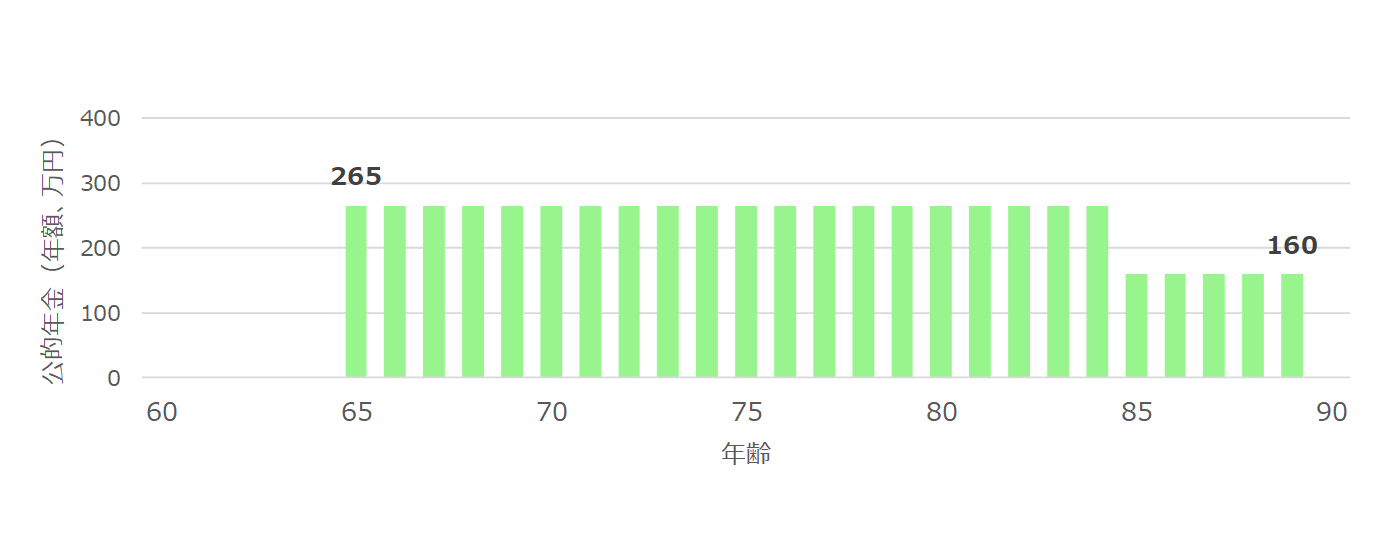

- 夫婦の場合(旦那さんは厚生年金加入、奥様は国民年金に加入の専業主婦世帯) 月額 22.1万円(年額 265.5万円)

となっています。

65歳から旦那さんが亡くなる84歳までの20年間、月額22.1万円受け取れると仮定すると、

22.1万円 ✕ 12ヶ月 ✕ 20年 = 5304万円

を公的年金から受け取れる事になります。

さらに、84歳から89歳まで残された奥様は単身ですが、旦那さんの遺族年金(老齢厚生年金の3/4相当)を受け取れますので、84歳以降は、

奥様の老齢基礎年金 + 旦那さんの遺族厚生年金

= 月額 6.5万円 + 月額 (22.1万円 – 6.5万円 ✕ 2) ✕ 3/4

= 月額 13.3万円

となり、84歳から89歳までの受取総額は

13.3万円 ✕ 12ヶ月 ✕ 5年 = 798万円

となります。

これをグラフで表してみると、次のようになります。

つまり、ご夫婦二人の時は総額5304万円、奥様一人になられてからは798万円を受け取ることになりますので、総額は

6102万円(=5304万円+798万円)

を公的年金から受け取るハズです(現在の年金制度、給付水準に変更がなければ、という前提です)。

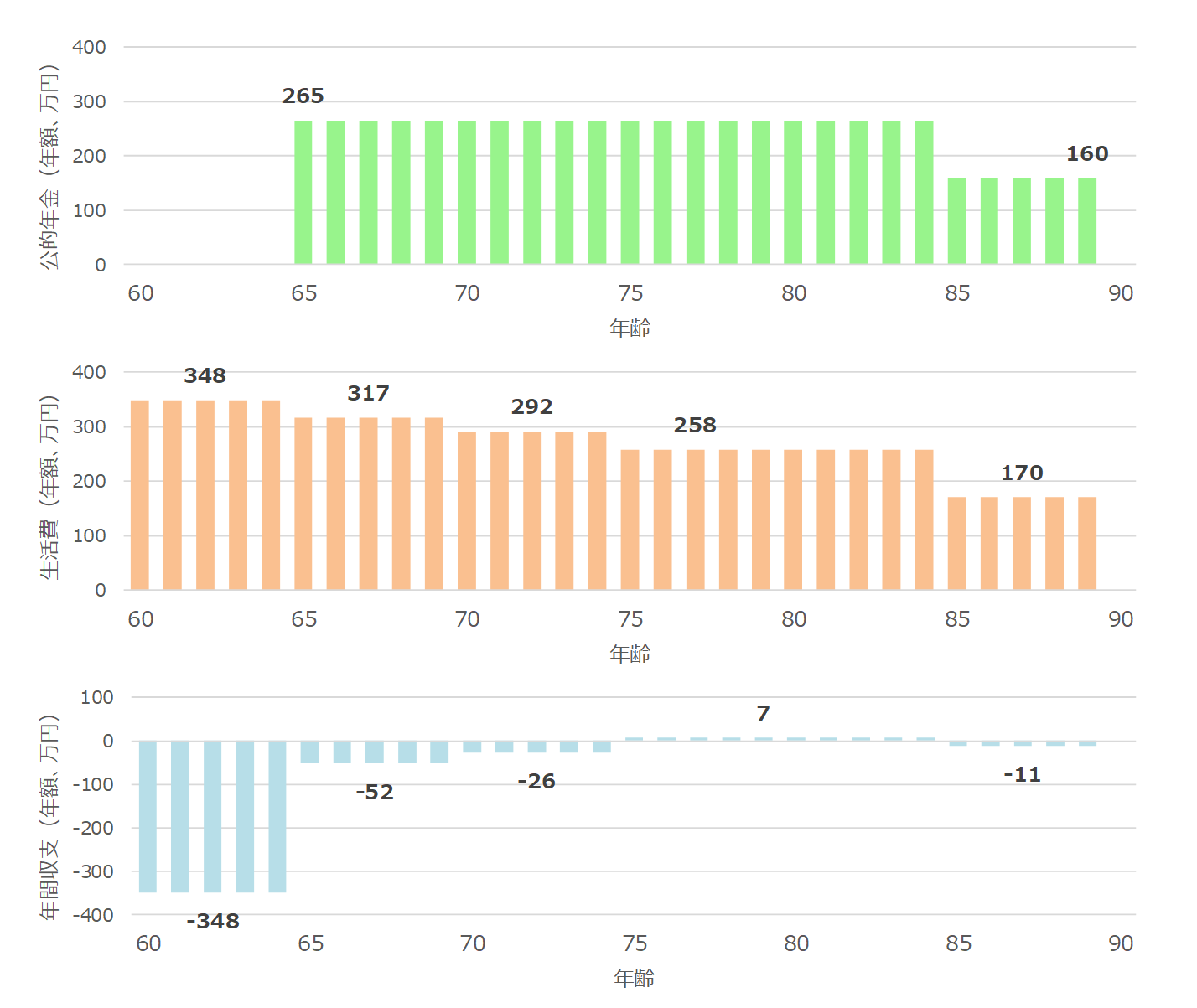

60歳以降の年間収支は?

60歳以降の

- 公的年金収入

- 生活費(支出)

- 年間収支(= 公的年金収入 ー 生活費(支出))

をグラフにすると、以下のようになります。

65歳から受け取り始める公的年金を緑、60歳からの生活費(支出)を橙、そして年間の収支を青で、それぞれ示しています。

60歳で現役引退した場合、年金を受け取り始めるまでの期間は、企業年金等がなければ全額手元資金から出していくことになりますので、生活費である年額348万円がまるまる赤字となっています(この5年分だけで、1740万円(= 348万円 ✕ 5年))。

ただし、年間の取崩額は、

- 65歳から69歳までが52万円(赤字)

- 70歳から74歳までが26万円(赤字)

と74歳くらいまでは手元資金の取り崩しがそれなりにありますが、75歳以降は

- 75歳から84歳までは7万円の黒字

- 85歳からは11万円の赤字

となっていますので、老後の生活費という意味ではそれほど心配する必要はなさそうです。

(要介護になった場合は、平均的な生活費とは別に負担が発生してきます)

結局、老後資金はいくら必要?

長々と計算してきましたが、結局、老後資金は自分でいくら用意しておけばよいのでしょうか。

平均的な生活費を前提にすると、

平均的な生活費総額 - 公的年金収入

= 8214万円 ー 6102万円

= 2112万円

となりますし、平均の2割増しくらいの生活費を前提にすると、

平均の2割増しの生活費総額 - 公的年金収入

= 9856万円 ー 6102万円

= 3754万円

となります。

「老後資金で3000万円」というのは、ちょうどこの間くらいになりますので、平均よりは少しだけゆとりをもった生活を送るためには、このくらい準備しておいた方がよい、ということかと思います。

留意点

最後に、今回の計算結果を解釈する上で、留意しておくべき事項をまとめておきます。

- 今後、寿命が伸びていく可能性があるが、その点は考慮されていない

- 今回は平均で計算しましたが、老後の生活費は人それぞれ

- 特に、持家で住宅ローン完済済みか、賃貸かで生活費は大きく変わる

- 要介護になった場合は、別途介護費用が必要 【関連記事】「介護」に備える

- 退職金・企業年金を受け取れる方は、その分、自分で準備すべき金額は下がる

まとめ

今回の計算では、平均的な生活費を想定するなら、老後資金は2000万円程度準備しておけば、大丈夫では?という結論になりました。

ただ平均的な生活の1割増くらいを想定するなら、やはり老後資金は3000万円程度ということになります。

必要以上に不安になることはありませんが、やはり誰もがいつかは迎える老後ですので、早くから計画的に準備していきたいところです。

ここまでは同い年夫婦の専業主婦世帯を前提に計算しましたが、続いて、他のパターンでいくつか計算してみたいと思います。