「要支援や要介護」になるリスクに対して、どのように備えていけばよいのか、確認していきましょう。

ただ、これまで見てきた

といったリスクと比べると、「自分に介護が必要になるとしても、ずっと先だし、、、」と思われる方が多いかもしれません。

なるとしたら、順番的には、ご自身よりもご両親がまず要介護になるのが先かと思いますが、ご両親が要介護になった場合のこともありますので、まずは介護のリスクについて簡単に確認しておきます。

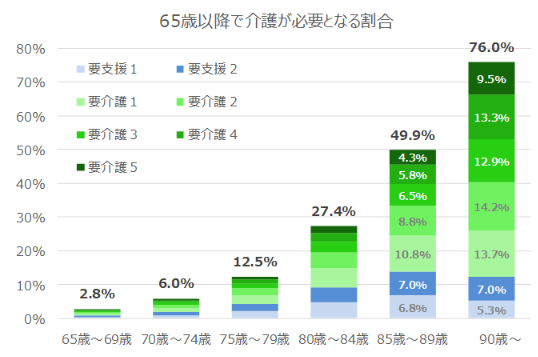

要支援・要介護になるのは何歳くらい?

要支援や要介護になるのは、一般的に何歳くらいからなのでしょうか。

要支援・要介護の認定を受ける人の割合は、高齢になるほど高くなり、

65~69歳では、約3%

70~74歳では、約6%

75~79歳では、約12.5%

80~84歳では、約27.4%

85~89歳では、約49.9%

90歳以降では、約76.0%

となっています。

「平成29年度 介護保険事業状況報告(年報)」(厚生労働省)より

75歳以降でやっと1割を超えてきますので、現役世代の方がまだ先の話と考えるのも当然かもしれません。

しかも、程度の重い要介護4や5になってくるとかなり大変だと思いますが、このデータには、まだお一人でかなり生活できる要支援1や2の方も含まれていますから、70代後半でも要介護の方ばかりというわけではありません。

介護費用はいくらかかるの?

では、介護費用は一体いくらかかるのでしょうか。

まず平均的な介護期間ですが、これは54.5ヶ月(4年7ヶ月)となっています。

そして、気になる介護費用ですが、公的介護保険ではカバーされず、実際に負担した介護費用は、

- 一時的な費用の合計 平均69万円

- 月額 7.8万円

となっています。ここで一時的な費用というのは、「住宅のリフォーム費用」や「有料老人ホームへの入居一時金」などです。

(介護期間、介護費用いずれも、生命保険文化センターより)

このデータをもとに、介護費用の総額を単純計算すると、

一時的な費用 + 平均月額費用 ✕ 平均介護期間

= 69万円 + 7.8万円 ✕ 54.5ヶ月

= 約494万円

となります。

もちろん、これは平均ですから、これよりかかる人もいれば、少なくて済む人もいると思いますが、ざっくりこのくらいの費用を見ておけばよいのではないでしょうか。

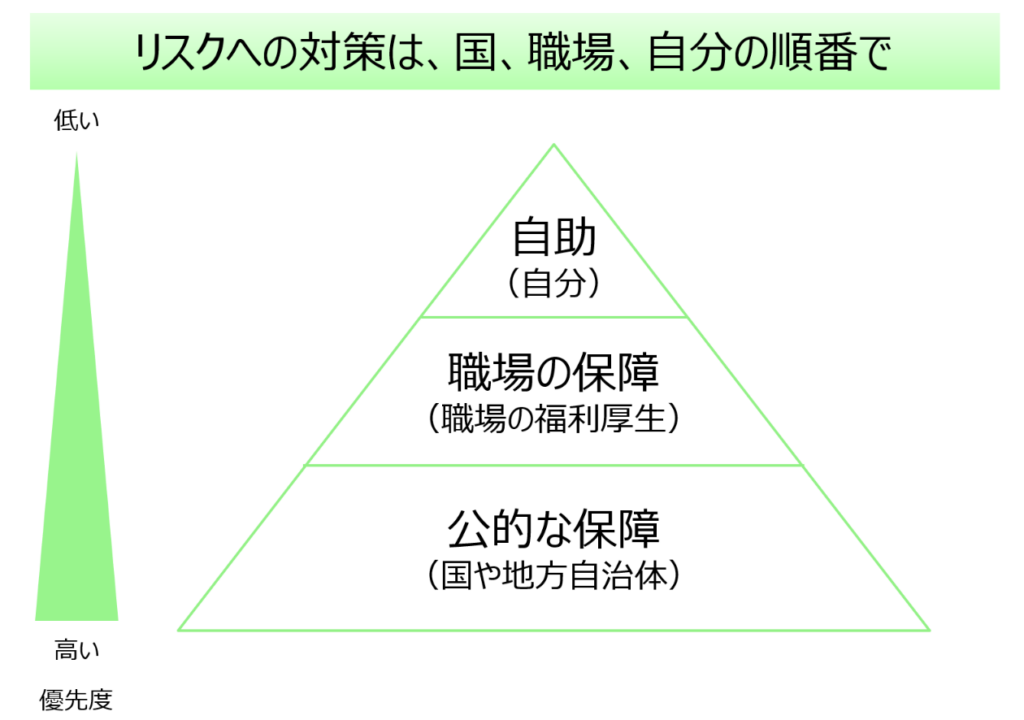

まずは基本の考え方。公的な保障、職場の保障、自助の順で

まずは基本的な考え方の確認からです。

この順番で考えていくことが大切でした。

公的な保障 → 職場の保障 → 自助

では、具体的に「要介護になるリスク」に備えるにあたり、どのような公的な保障・職場の保障・自助があるのか、確認していきます。

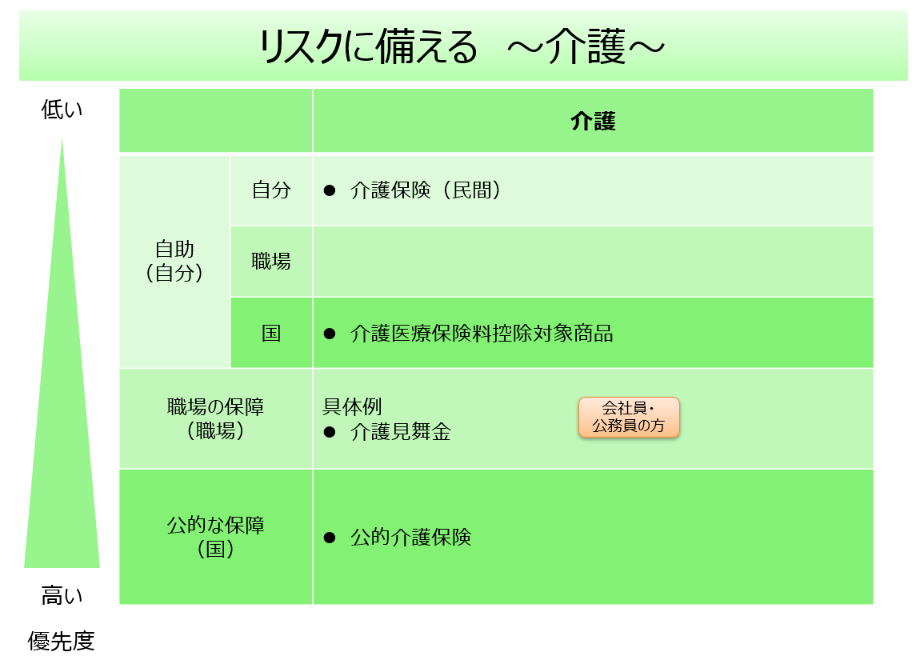

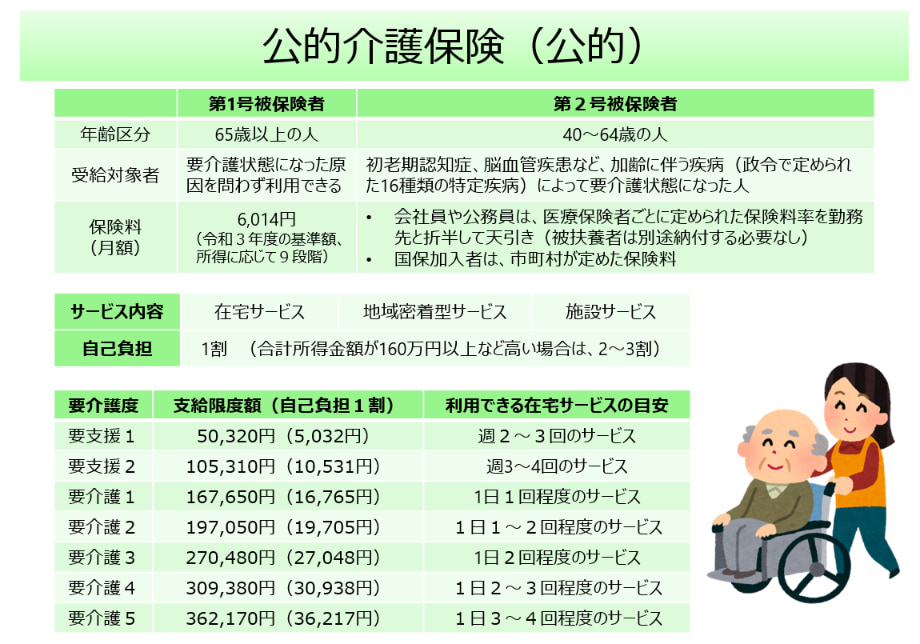

公的な保障

公的な保障の部分は、基本的に公的介護保険(以下のスライド)です。

介護保険の加入者は40歳以上の方となっており、65歳以上の方が第1号被保険者、40~64歳の方が第2号被保険者となります。

また、介護保険料は40歳から支払い始めることになります。

そして、第1号被保険者の方は無条件で、第2号被保険者の方は条件付きで、介護サービスを利用することができます。

受けられるサービスは、

- 在宅サービス

- 地域密着型サービス

- 施設サービス

の3つに分類されており、自己負担1割でサービスを利用することが可能です(ただし、要介護に応じた支給限度額があるので、公的介護保険の利用は一定額までとなります)。

職場の保障

「病気やケガ」「働けなくなる・障害」「死亡」といったリスクに対しては、充実していることも多い職場の保障ですが、「介護」についてはそれほど充実していないのが実態だと思われます。

会社は従業員を守ろうとはするでしょうが、働くのは60~65歳まででしょうから、要介護が本格化し始める、75歳以降の”元”従業員にまでサポートするのはさすがに難しいのかもしれません。

ただ、会社によっては、従業員が要介護になった場合ではなく、従業員の親が要介護になり親を介護するために介護休暇を取得する従業員のために、介護見舞金などを払うところはあるようです。

自助

最後に自助ですが、これは民間の介護保険などを利用するか、自分のお金を手元金融資産として積み上げておくというのが選択肢になります。

なお、民間の介護保険は、基本的に介護医療保険料控除として年間最大4万円まで所得控除になりますので、一定額までは税制優遇があることになります。

では、民間の介護保険で備えるべきでしょうか。それとも、手元金融資産で備えるべきでしょうか。

冒頭で説明した介護費用の平均は約550万円ということですので、60歳前後に向けて老後資金を準備されているのであれば、介護費用も含めて気持ち多めの老後資金を準備しておけば、それでよいのでは、と基本的には考えています。

というのも、お金で準備しておけば、介護という使途にとらわれず何にでも使えますので、自分が介護にならなかった場合は、自分たちが旅行を楽しんだり、お子さんたちに贈与したり、と、自由に使うことができるからです。

ただ、保険で備えておいた方が安心という方もいらっしゃると思いますので、最後は好みの問題かと思います。

最後に

「介護」のリスクに対して、お金の面でどのように備えられるのか、公的な保障、職場の保障、自助と見てきました。

まずは、公的介護保険の内容をしっかりと理解しておくことが大切です。その上で、必要に応じて、基本的には自助で準備していく、というのが介護に備える基本的な考え方になるかと思います。

皆様の資産形成の一助となれば幸いです。

お問合わせはこちらからお待ちしております。