昨年は老後2,000万円問題などと大きく騒がれたことが記憶に新しいかと思います。

実際に、2,000万円が老後資金として適切な金額かどうかはそれぞれのご家庭によっても異なりますので、この数字自体はあまり重要ではありません。

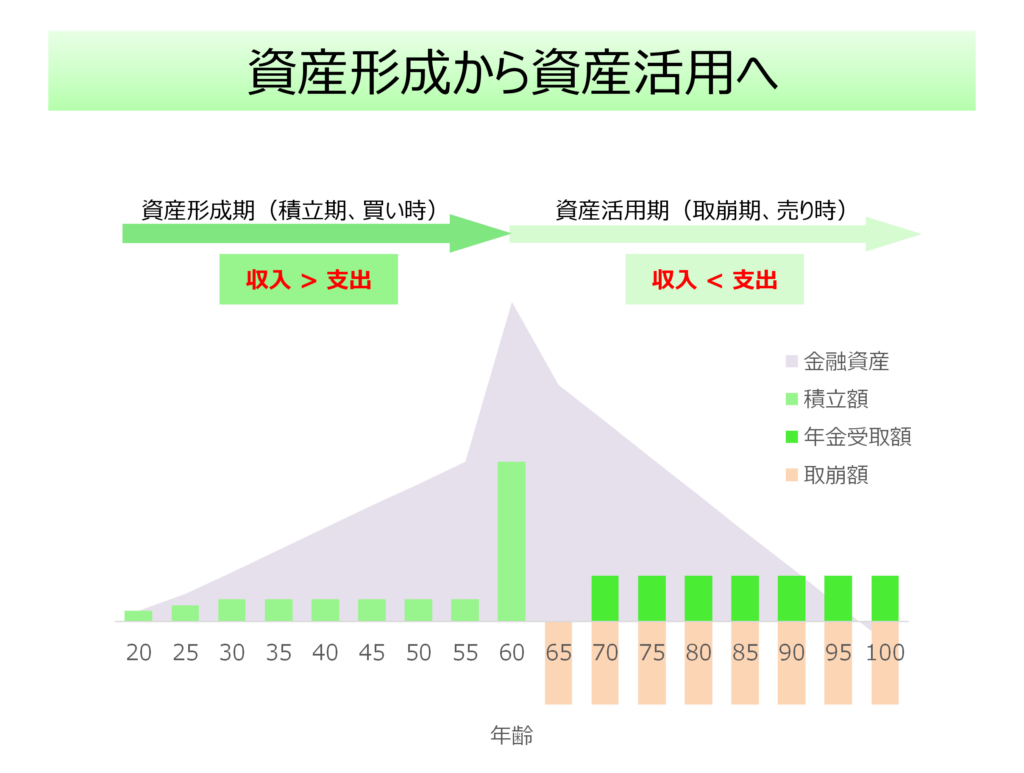

しかし、一般的に人生の前半ではお仕事をして収入を得ながら一部を積み立てて資産形成、後半では公的年金等を受け取りつつ、積み立ててきた資産を必要に応じて取崩しながら生活していく(資産活用)、というスタイルは誰しも共通なのではないでしょうか。

これを図にすると次のようになります。

そこで、本日は1,000万円貯めるためにはいくら必要なのか?どのくらいの利回りで、どのくらいの時間が必要なのか、について確認したいと思います。

ここでは1,000万円を例に考えますが、2,000万円、3,000万円と目標が異なれば、それに応じて2倍、3倍といった形で考えてみて頂ければと思います。

1,000万円貯めるにはいくら必要?

1,000万円貯めるためにはいくら必要でしょうか?

単純には1000万円ということになるのですが、それは利回りが0%の場合の話です。

ゼロ金利、マイナス金利と言われる昨今において、預金金利はほぼゼロになっていますが、定期預金のキャンペーンや、投資信託を活用して株式や債券などで運用することで、預金よりは高い利回りを期待することは可能です(預金とは異なり、確定利回りではなくリスクが伴うことにはなります)。

現在の状況において、比較的長期にわたる積み立てによって1,000万円を達成するというイメージで、10年~40年という期間で、様々な利回りの場合で考えてみたいと思います。

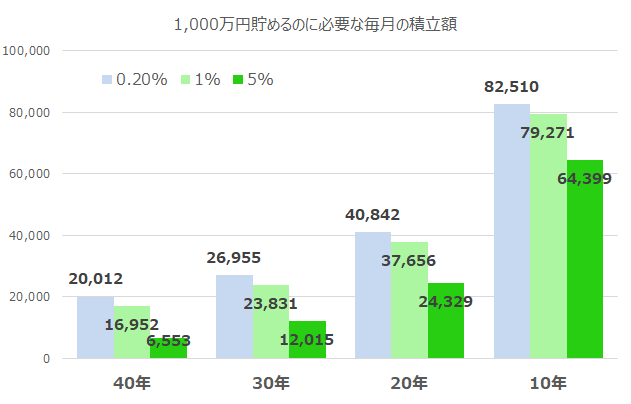

1,000万円貯めるのに必要な毎月の積立額は?

1,000万円貯めるために毎月積み立てを行っていく場合、いくらくらい積み立てていけばよいのでしょうか?

利回り0.2%、1%、5%の3つの利回りに対して、それぞれ期間40年、30年、20年、10年の4つのパターンで確認すると次のようになりました。

1,000万円貯めるために必要な毎月の積立額

まず一番左側の40年のところをご覧ください。20代くらいで社会人になり60代にかけて貯めていく、という場合は40年間という期間が十分可能です。

利回り0.2%(定期預金のキャンペーンなど)の場合、毎月約2万円となっていますが、世界株式を対象とした投資信託などの平均的な利回り5%程度であれば、積立額は毎月6553円と定期預金と比べて3分の1くらいになっていることがわかります。

一方、一番右側の10年の場合、利回りが0.2%ですと82,510円ですが、利回り5%でも64,399円と利回り0.2%の時に必要となる積立額と比べて8割近い金額が必要になっていることがわかります。

しかも、期間が10年ですから、5%の利回りを求めてリスクを取った場合、10年後の損益状況は40年といった長期と比べてマイナスになってしまう可能性も高いかと思います。

このように同じ1000万円を貯めると言っても、0.2%と5%では大きく異なりますし、40年と10年でも大きく異なるわけです。

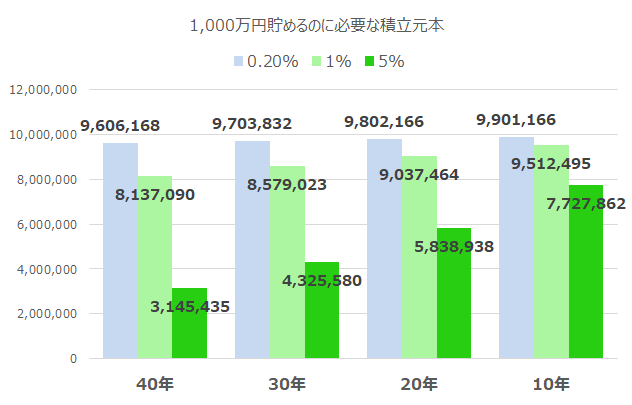

1,000万円貯めるのに必要な毎月の積立元本は?

同じ1000万円でも毎月の積立額が利回りと期間によって大きく異なることがご理解頂けたかと思いますが、その結果として積み立てる総額(積み立て元本の合計額)も大きく異なってくるのです。

これをグラフにすると次のようになります。

1,000万円貯めるために必要な積立元本

40年の場合、利回り0.2%であれば約960万円が必要ですが、利回り5%であれば315万円ほどで達成できることがわかります。約3倍、金額にして約645万円も違うわけです。

これが10年となると、990万円~773万円ということで、その差は小さくなります。やはり、利回りが生み出す複利の効果が10年といった短い期間だと十分発揮されないため、利回り5%でも773万円ほど必要になっているわけです。

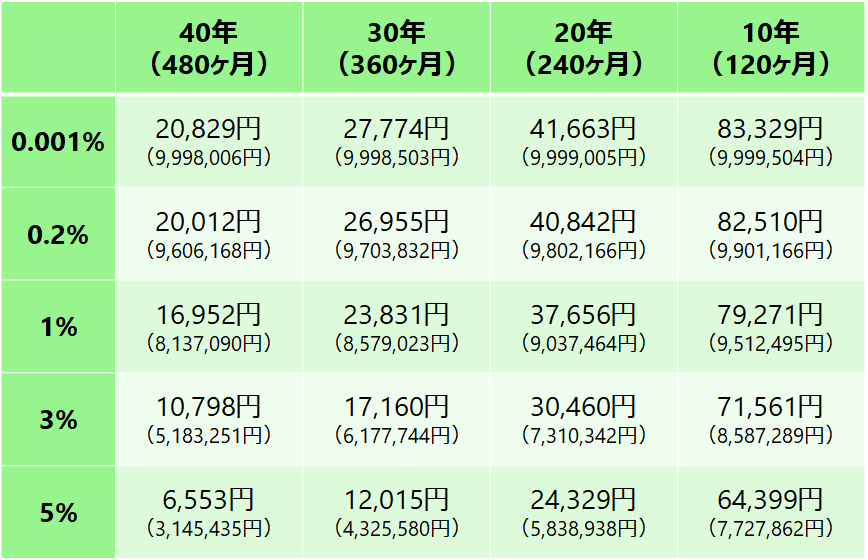

利回り、期間に応じて1,000万円貯めるために必要な金額は?

これまでの話を、表にまとめると次のようになります。利回りの方は、0.001%や3%の場合も追加しています。

表の中で大きな数字が毎月の積立額、下段でカッコに入っている数字が必要となる積立元本金額です。

利回り、期間に応じて、1,000万円貯めるために必要な金額

一言で「1,000万円貯める!」と言っても、どういった利回りで、どのくらいの期間をかけて貯めるかによって、これほど必要となる金額は異なってくるわけです。

どんな資産で運用すればどのくらいの利回りになるのか?

元本保証という前提だと、預貯金や個人向け国債といった商品になり利回りはかなり低くなりますが、投資信託を使ってうまく分散しながら株式や債券に投資をしていくと3~5%程度という利回りは十分達成可能だと考えています。

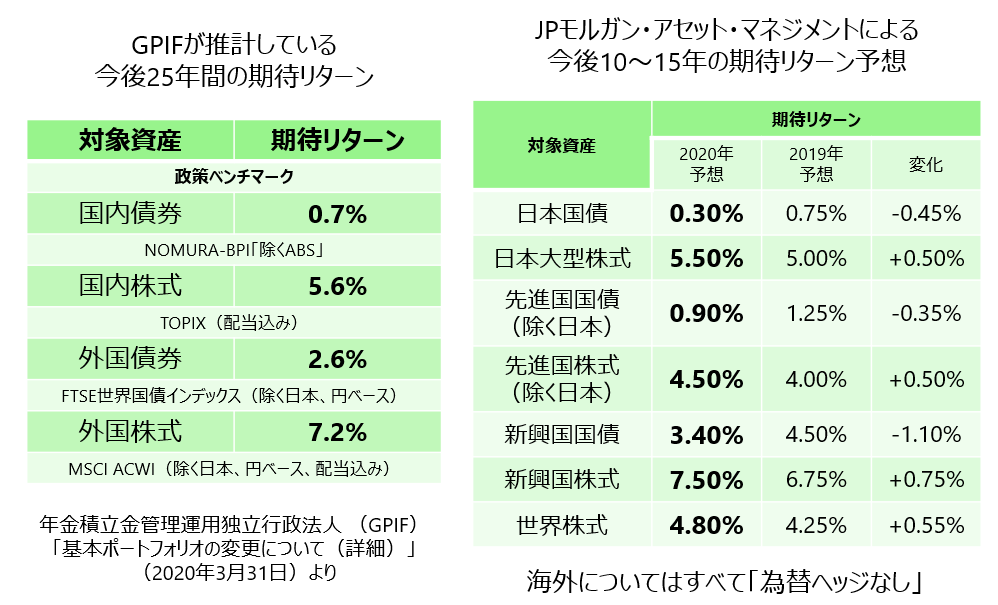

以下の2つの表は、日本の年金積立金を運用している年金積立金管理運用独立行政法人(GPIF)および米国の運用会社であるJPモルガン・アセット・マネジメントが予想し公表している、資産ごとの期待利回り(リターン)です(GPIFは今後25年間、JPM AMは今後10~15年と、時間軸は異なります)。

一般的に、株式の利回りは高めで4.5~7%程度、債券の利回りは0~3%程度と言えるのではないでしょうか。

元本保証で手堅く積み立てていく部分と、長期的にリスクを取っても利回りを重視していく部分と、うまくバランスを取りながら資産形成をして頂くのがよいでしょう。

まずは100万円、そして1,000万円、2,000万円と、具体的な目標の数字を決めていくと、積立金額なども明確になり、具体的な行動に落としやすくなります。

ぜひ実践してみて頂ければと思います。