自営業やフリーランスなどの国民年金第1号被保険者(および任意加入被保険者)の方だけが加入することができる、国民年金の付加年金をご存知でしょうか。

簡単に言うと、毎月400円の付加保険料を支払うと、支払った付加保険料総額の半額を老齢年金の受取時に上乗せして、毎年受け取ることができるというものです。

かなりおトクな制度だと思いませんか?

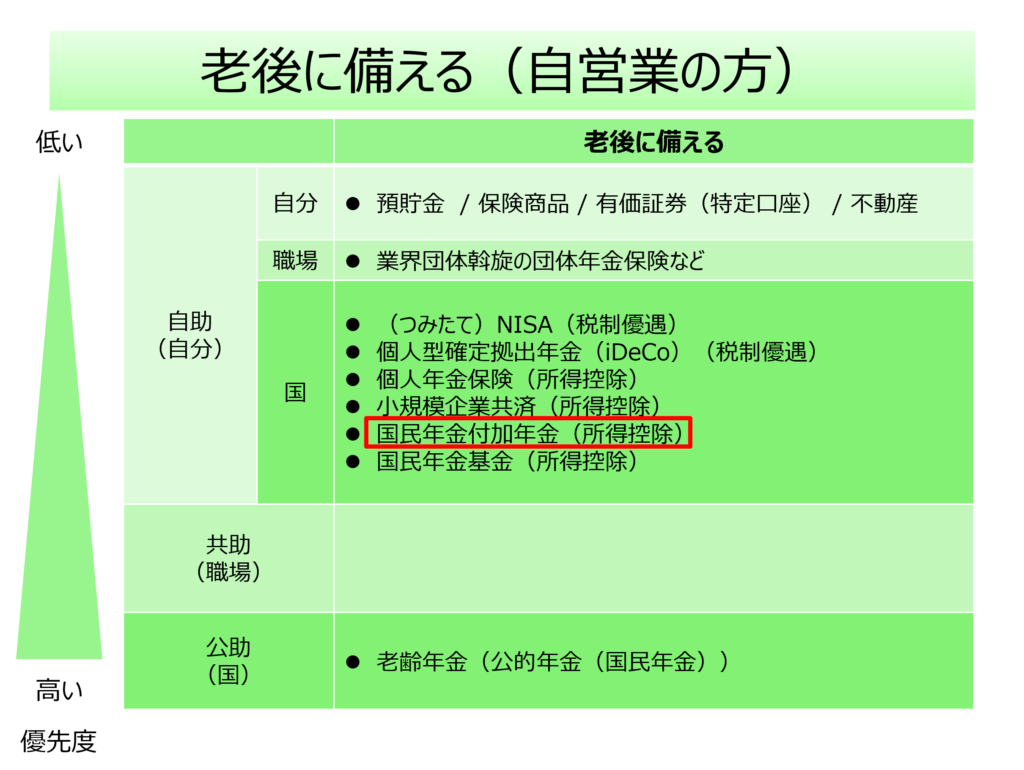

老後資金の準備(自営業・フリーランスの方)

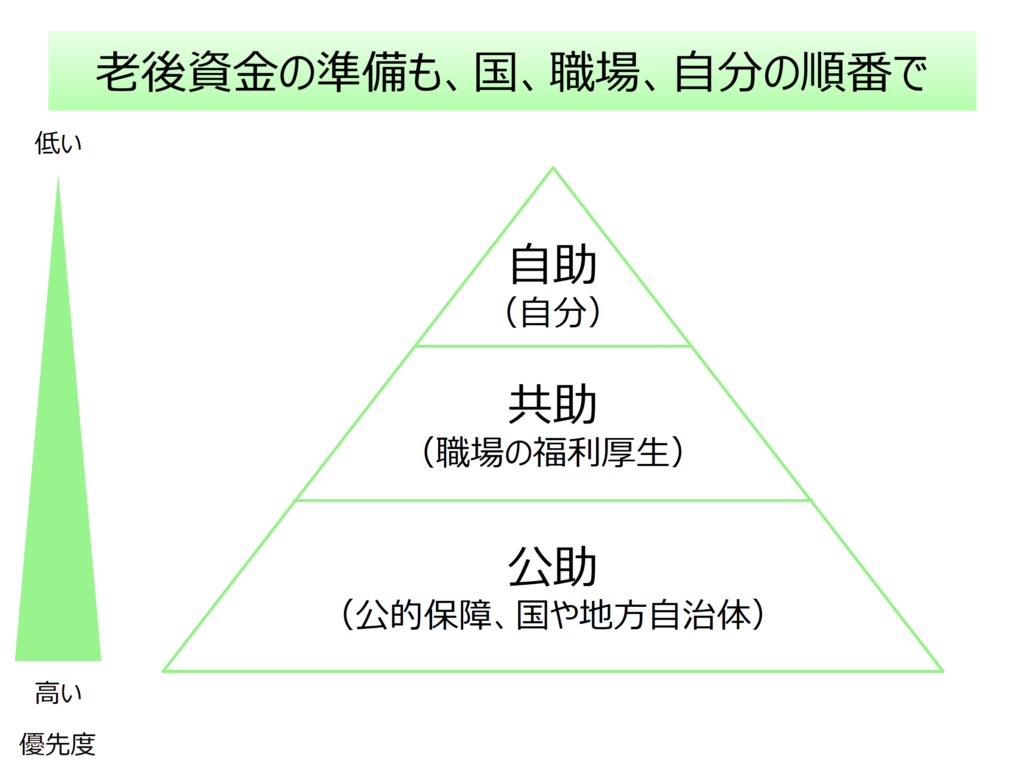

資産形成ハンドブックでは、老後資金の準備は、公助、共助、自助の順番で準備していくのがよいと考えています。

日本は、国民皆年金、国民皆保険ですので、ご自身の加入されている社会保険の給付内容をまずは確認し(公助)、

会社員や公務員の方は、職場の福利厚生(共助)を確認しましょう。

その上で、「どうしても足りない、不安だ」といった場合には、民間の生命保険など(自助)への加入を検討しましょう、ということです。

この考え方自体は、自営業・フリーランスだろうが、会社員・公務員だろうが同じです。

ただ、自営業・フリーランスの方は、公的年金が厚生年金ではなく国民年金ですし、職場の共助の部分がないと思いますので、どうしても会社員や公務員の方と比べると自分で準備しておく必要性が高くなります。

自営業・フリーランスの方が老後に備える制度としては、以下のような形で整理できます。

今回ご紹介するのは赤枠で囲った国民年金付加年金です。

国民年金付加年金の対象者

- 国民年金第1号被保険者

- 任意加入被保険者(65歳以上の方を除く)

ただし、国民年金基金に加入している方を除く(国民年金基金の1口目に付加年金相当が含まれているため)。

付加保険料(月額)

400円

所得控除

社会保険料控除として所得控除になります(国民年金、国民健康保険、介護保険料などと同じ控除枠です)。

年間、400円 ✕ 12月 = 4800円が所得控除になりますので、税率が20%であれば年間960円ほど税金が下がることになります。

申込先

市区役所および町村役場の窓口

付加年金額(年間給付額)

国民年金保険料16,340円(平成30年度)に、毎月400円を上乗せして保険料を納めると、以下の金額を受け取ることができるようになります。

200円 ✕ 付加保険料納付月数

仮に40歳から60歳までの40年間(480月)、付加保険料(400円)を納めると、

200円 ✕ 480月 = 96,000円(年額)

を受け取ることができるわけです。

支払った総額は、400円 ✕ 480月 = 192,000円 ですから、支払った金額の50%(=96,000円 / 192,000円)を受け取れることになります。別の言い方をすると、受け取り始めて2年間でモトが取れるわけです!

ちなみに、国民年金保険料は毎年変わりますが、仮に一定だったとすると、同じく40年間支払うと、16,340円 ✕ 480月 = 7,843,200円 となります。

こちらの給付額は、779,300円(平成30年度)ですから、支払った金額の約10%(=779,300円 / 7,843,200円)を受け取ることになり、付加年金がいかにおトクな制度であるかがご理解頂けるのではないでしょうか。

1点国民年金と異なるのは、付加年金の給付額は定額になっており、物価スライド(増額・減額)がないことです。

将来の時点でインフレになっていると、その分購買力は低下してしまうことになりますが、その分は他の老後に向けた資金で対応していけば問題ないでしょう。

(期間限定)付加保険料の特例納付制度:今なら10年分さかのぼって納付できます!(過去未納だった人のみ)

現在、付加保険料の特例納付制度が施行されており、平成31年3月31日までの期間限定で、

過去、付加保険料を納付期限までに納めなかったことにより、法律上辞退したものとみなされ、納めることができなかった付加保険料を過去10年間までさかのぼって納めることが可能

となっています。

過去、何らかの原因で、付加年金に申し込んだものの付加保険料が未納だった方のみが対象ですが、過去10年までさかのぼって納付できます。

最長10年分ですので、200円 ✕ 120ヵ月 = 24,000円 を支払うと、国民年金の給付額を年間12,000円アップさせることができるわけです!

しかも、給付は終身ですので、生きている間はずっと受け取ることができます。

最後に

こんなおトクな付加年金、自営業者・フリーランスの方で、まだ入っていない方はぜひご検討ください!

関連リンク