みなさんは家計簿をつけられていますか?

家計簿をつけていないとしても、普段の支出を把握されていますか?

ご家庭において支出を考える時に、

食費がいくら、水道光熱費がいくら、通信費がいくら、、、、平均よりも食費が多そうだから削らなきゃ、、、

といった考え方になったりはしていないでしょうか?

家計調査から平均消費支出を見てみると、、、

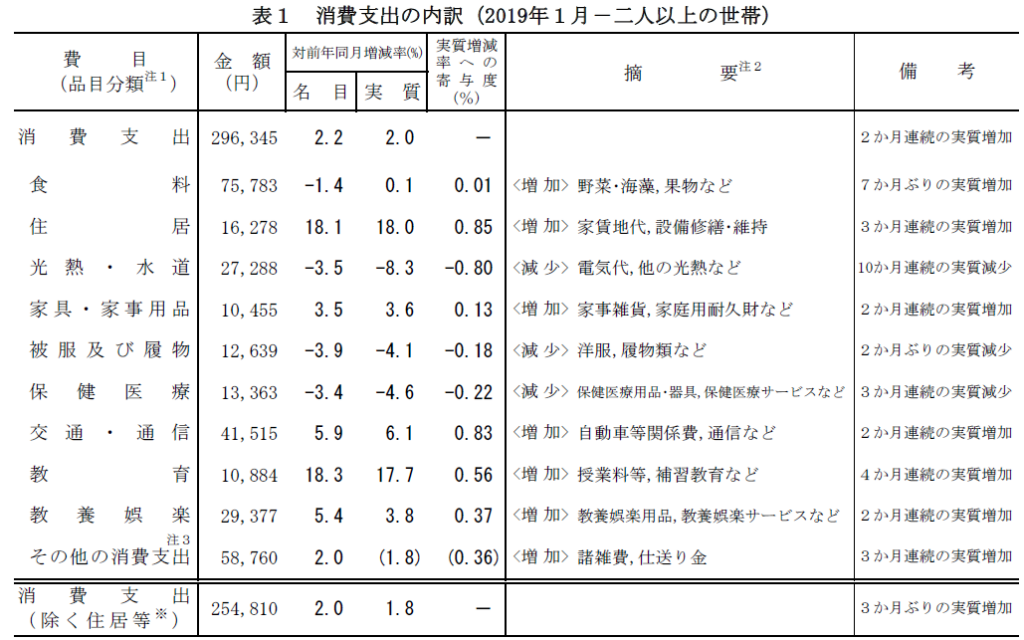

例えば、総務省統計局 家計調査から、2019年1月における二人以上の世帯の平均消費支出を確認してみると、以下のようになっています。

総務省 家計調査 2019年1月 二人以上の世帯 より

一般的な生活費の合計である消費支出が296,345円となっており、食料が75,783円、住居が16,278円、、、と内訳が続いています。

ここで、

住居がたった16,278円???

と思われた方も多いのではないでしょうか。

実は、家計調査のルール上、この住居に持ち家の方の住宅ローン返済は含まれず、あくまで賃貸住宅に住んでいる方の家賃のみがカウントされることになっています。つまり、持ち家の方はこの住居がゼロとして扱われるので、平均を取るとかなり低い数字に見えてしまうという特徴があるのです。

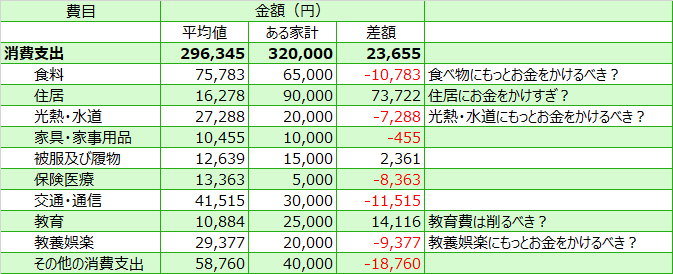

この平均支出をある家計の支出と比べてみましょう

では、この平均支出をある家計の支出と比べたところ、以下のようになったとしましょう(数字は仮定です)。

消費支出合計は、平均値の296,345円に対して320,000円と少し大きめの数字になっています。

さらに食料、住居、、、、と内訳を見ていくと、項目ごとに平均とずれていることがわかりますね(住居については前述の家計調査の特徴がある点にご留意ください)。

表の右側にコメントを追加していますが、平均からずれているからといって平均に近づける努力をするべきでしょうか?

資産形成ハンドブックでは、そんな必要はないと考えています。

お金は自分が使いたいように使えばいい、と考えています。

なので、

食料の支出が平均より少ないからといってさらに食料にお金をかける必要はないでしょうし、

教育の支出が平均よりも多いからといって、さらに削らなければ!と考える必要はないでしょう。

家計の支出は内訳よりも総額の把握を!今の自分か、将来の自分か。

ここで大切になってくるのは、支出の総額です。

支出の総額が手取り収入のどのくらいになっているのか。

手取り収入が32万円で、そのすべてを毎月使い切ってしまっているのか。

または、手取り収入が40万円あって2割は資産形成にまわした上で、残り8割で生活しているのか。

資産形成にまわすお金は、将来の自分もしくは家族のために、

今使っているお金は、今の自分もしくは家族のために、

使っていることになります。

この今使うべきか、将来使うべきか、というバランスは大切です。

ただ、この適切な水準(手取りの何割で生活していくべきか)というのは、何歳まで働くか、結婚して子供を持つか、今後収入は変動するか、、、などライフプランによって変わってきますので、一概に言うのは難しいところです。

最低でも手取り収入の1割は資産形成に!

ライフプランをヒアリングの上、ライフプラン・シミュレーションをさせて頂ければ具体的に計算できるのですが、いつもそのようにできるわけではありません。

以下の記事でご説明しているようなキャッシュフロー表を作ると明確になります。

https://shisankeisei.jp/life-plan-simulation/cash-flow-table/

一般の方に聞かれた時には、最低でも手取りの1割は資産形成にまわしておきましょう、と答えています。

前述の通り、ライフプランも千差万別ですので、あくまで目安として考えて頂ければと思っています。

最近は家計簿アプリなどで、同じくらいの収入水準の家計だけを対象に支出の平均を出し、それと比べて各費目で使いすぎかどうかなどを明示してくれるサービスもあるかと思います。

ただ、いくら収入水準が同じくらいの家計と言っても、食べ物にお金を使いたい人、洋服にお金をかけたい人、趣味にお金をかけたい人、など人の価値観はそれぞれ異なります。

あくまで手取り収入の何割くらいで生活できているか、総額を把握しつつ、管理していくことが重要だと考えています。