本記事の関連動画(YouTube)です。

よろしければ、チャンネル登録、高評価、コメントお願い致します!

/////////////////////////////////

資産形成ハンドブックでは、「お金を4つに分けて管理する」という考え方をご説明しています。

「この考え方は理解できるけど、実際にはどのようにやればいいの?」と思われる方も多いかもしれません。

そこで、本日は具体的に、銀行や証券などの口座を使って、4つのお金をどのように管理していくかご説明致します。

お金を4つに分けて管理する

「お金を4つに分けて管理する」という考え方をまだご存じない方は、以下の記事でご説明していますので、まずいずれかの記事をご覧頂ければと思います。

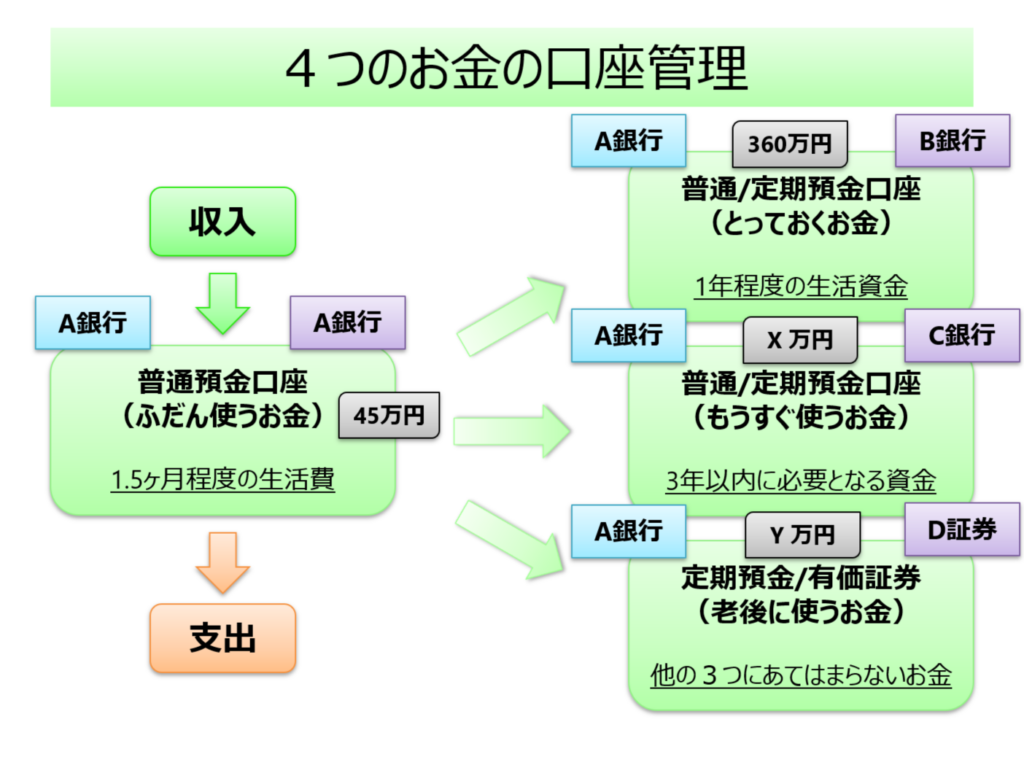

4つのお金の口座管理

「お金を4つに分けて管理する」わけですから、単純に考えれば少なくとも4つの口座が必要になります(あくまで4つの口座であり、必ずしも4つの金融機関とお付き合いする必要はありません)。

早速ですが、具体的な絵にすると、次のようになります。

大きく分けると、次の3パターンになるかと思いますので、順にご説明していきます。

- パターン1:1つの金融機関で完結させる(青色)

- パターン2:4つの金融機関を使いこなす(紫色)

- パターン3:(現実的?)パターン1とパターン2の中間

なお、具体的に考えるために、

- 毎月の生活費は30万円

- 金融資産を500万円持っている

- 3年以内にまとまったお金が必要となるようなライフイベントは予定していない

と仮定しておきます。

パターン1:1つの金融機関で完結させる(青色)

まず、とにかくシンプルに何が何でも金融機関は1つだけに絞りたい!という方です。

そういった方は、基本的に銀行になります。

運用する可能性も考えると、投資信託を取り扱っているところがよいでしょう。

上の図では青色の「A銀行」で口座を開設するとし、具体的には

- 普通預金口座(ここでA-1口座と呼ぶことにします)

- 定期預金口座(ここでA-2口座と呼ぶことにします)

- 投資信託口座(ここでA-3口座と呼ぶことにします)

の3つの口座を開設することにします。

最初のセットアップ

まずふだん使うお金として、生活費の1.5ヶ月分である45万円をA-1口座(普通預金口座)に入れておきます。

そして、とっておくお金として、生活費の1年分である360万円をA-2口座(定期預金口座)に入れておきます。

この時、360万円で1つの定期預金を作るよりは、120万円✕3本、60万円✕6本、30万円✕12本、など複数の定期預金に分けておくことをオススメします。

お金が必要になったときには、このとっておくお金を取り崩すことになるわけですが、360万円1本の定期預金だと全額を解約するかどうか、ということになり、せっかくの定期預金金利をすべて失ってしまうことになるからです(一般的な定期預金金利は雀の涙ほどかもしれませんが、キャンペーンなどを利用すれば今でも0.2%程度の定期預金は可能です)。

次に、もうすぐ使うお金ですが、現在、3年以内にまとまったお金が必要となるライフイベントは予定していないという仮定ですので、これは必要ないことになります。しかし、もし予定がある場合は、その金額分の定期預金をA-2口座で1本作っておけばよいでしょう。

以上から、持っている金融資産500万円のうち、45万円がふだん使うお金、360万円がとっておくお金、ということですから、

500万円 ー 45万円 ー 360万円 = 95万円

が老後に使うお金ということになります。

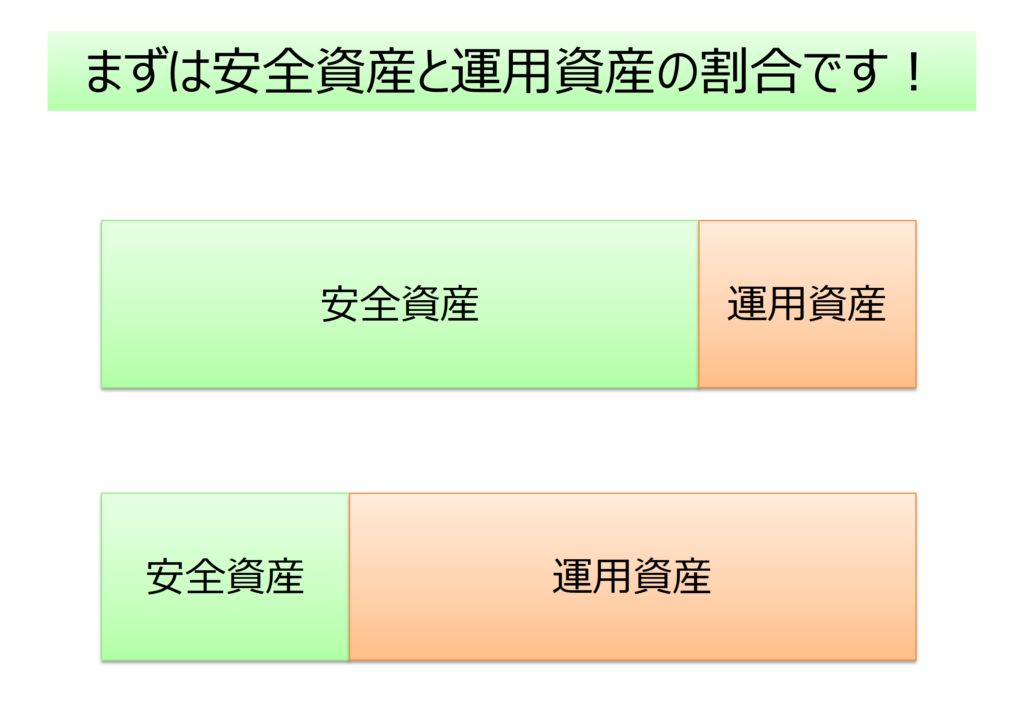

この95万円のうち、どのくらいを安全資産として保有し、どのくらいを運用資産にまわすかを決める必要があります。

例えば、95万円のうち、81万円を安全資産、24万円を運用資産に配分するとしましょう。

すると、81万円はA-2口座で定期預金、24万円はA-3口座で投資信託を購入していくことになります。

投資を初めてやってみるという方は、A-3口座で投資信託を購入するときはいきなり24万円で一括購入するのではなく、例えば毎月2万円で12ヶ月といった形で、購入するタイミングを分散(時間分散)させて購入していくのがよいでしょう(積立投資)。

日々の管理

最初のセットアップが終わると、以後は、日々のお金を管理していく必要があります。

まず日々の収入を、A銀行のA-1口座(普通預金口座)に入金するようにします。

そして、家賃/住宅ローン、水道光熱費、通信費、クレジットカードなど、日々の生活費の引き落としはすべてこのA-1口座から引き落とされるように設定します。

その後は、定期的な収入があるたびに、毎月の生活費30万円のみをこのA-1口座に追加し、30万円を上回る部分は、とっておくお金、もうすぐ使うお金、老後に使うお金のいずれかにまわすようにします。

例えば、ある月のお給料日にA-1口座に38万円振り込まれたとします。その時点でA-1口座の残高が10万円しかなかったとしても、振り込まれたお給料のうち30万円をA-1口座に残し、残りの8万円はとっておくお金、もうすぐ使うお金、老後に使うお金のいずれかの口座に移してしまいます。

するとA-1口座の残高は、もともとあった10万円にお給料からの30万円が追加されて40万円になります。

本来、生活費30万円の1.5ヶ月分、45万円くらいになるはずですが、40万円しかないということは、先月は少し使いすぎたかな、ということになります。

クレジットカード決済のタイミングなどで、口座の残高が変動することはあると思いますが、A-1口座には基本的に毎月の生活費予算である30万円を毎月追加するだけにしましょう。

そうすることで、使いすぎか、節約気味か、お金のペースが自然とわかるようになります。

パターン2:4つの金融機関を使いこなす(紫色)

パターン1では何が何でも1つの金融機関で、ということでしたが、パターン2はその反対で、4つのお金をすべて別々の金融機関に預けるパターンです。

以下の図では、紫色で示しているパターンで、A銀行以外に、B銀行、C銀行、D証券と使い分けています。

金融機関間での資金移動が発生するため、パターン1と比べるといろいろ面倒なところもありますが、それぞれの目的に応じた最適な商品を利用できるといったメリットもあります。

特に、老後に使うお金に関しては、銀行よりも証券会社の方が運用商品のラインナップは多いこともあるので、銀行のみでなく、証券会社を利用するという選択肢も出てきます。

パターン3:(現実的?)パターン1とパターン2の中間

パターン1とパターン2は、金融機関1つだけ、もしくは4つともバラバラということで両極端のパターンでしたが、現実的にはその間のパターン3が妥当なのではないかと思います。

2つか3つの金融機関(銀行もしくは証券会社)を利用し、例えば、

- ふだん使うお金ともうすぐ使うお金は E銀行

- とっておくお金と老後に使うお金は F証券

などと、分けておく方法です。

最後に

利用する金融機関の数はできるだけ絞った方が管理はラクになるのですが、日々の生活費決済から投資まで、となると1つだけで済ませるのは限界があるかもしれません(投資などは一切やらず、すべて預貯金のみでいい、ということであれば可能だと思います)。

また、今回は触れませんでしたが、証券投資については、特定口座、NISA口座、確定拠出年金口座などもあり、金融機関によって取り扱い商品が異なるものもあるため、少しでも有利に便利に運用していきたい、という場合にはどうしても金融機関が複数にまたがってしまうことになります。

ここでご説明したのはくまで一例ですので、ぜひご自分で管理しやすい方法を見つけてみて頂ければと思います。

皆様の資産形成の一助となれば幸いです。

お問い合わせはこちらからお待ちしております。

ブログをメールで購読できます。