最近ご相談を受けていて、とても多いものの1つに、タイトルにあるような

現在800万円くらい持ってて、運用始めてみたいんですが、どのくらい運用にまわすべきでしょうか

というものがあります。

これまで一度も投資をしたことがないが、つみたてNISAとか、iDeCo(イデコ、個人型確定拠出年金)などの言葉をよく聞くようになったので、始めてみたいんだけどどうしていいかわからない、というものです。

では、早速、ご説明していきます。

まず月々の生活費を把握しましょう!

例えば、800万円を全額投資にまわしてしまうと、何かあった時に投資資金を引き上げなくてはならず、投資としては不本意な形になってしまう可能性があります。

そうならないために、ある程度のお金は預貯金など元本確保型商品で保有していくのがよい、というのはご理解頂けるのではないでしょうか。

では、どのくらいを元本確保型で保有しておくべきか、ということになるのですが、そのためにはまずご自身の生活費がどのくらいか把握しておく必要があります。

例えば、毎月の生活費が20万円の方と、50万円の方では、何かあった時に生活していくお金のかかり方が異なります。

預貯金が200万円あった場合、毎月の生活費が20万円の方は、何かあったとしても預貯金200万円で10ヶ月は生活していけることになりますが、生活費が50万円の方は4ヶ月しか生活できないことになります。

ですので、まずはご自身の生活費を概算で構いませんので、確認することが第一歩です。以下の記事でもご説明していますので、よろしければご覧頂ければと思います。

https://shisankeisei.jp/introduction-self-diy-life-planning/check-expense/

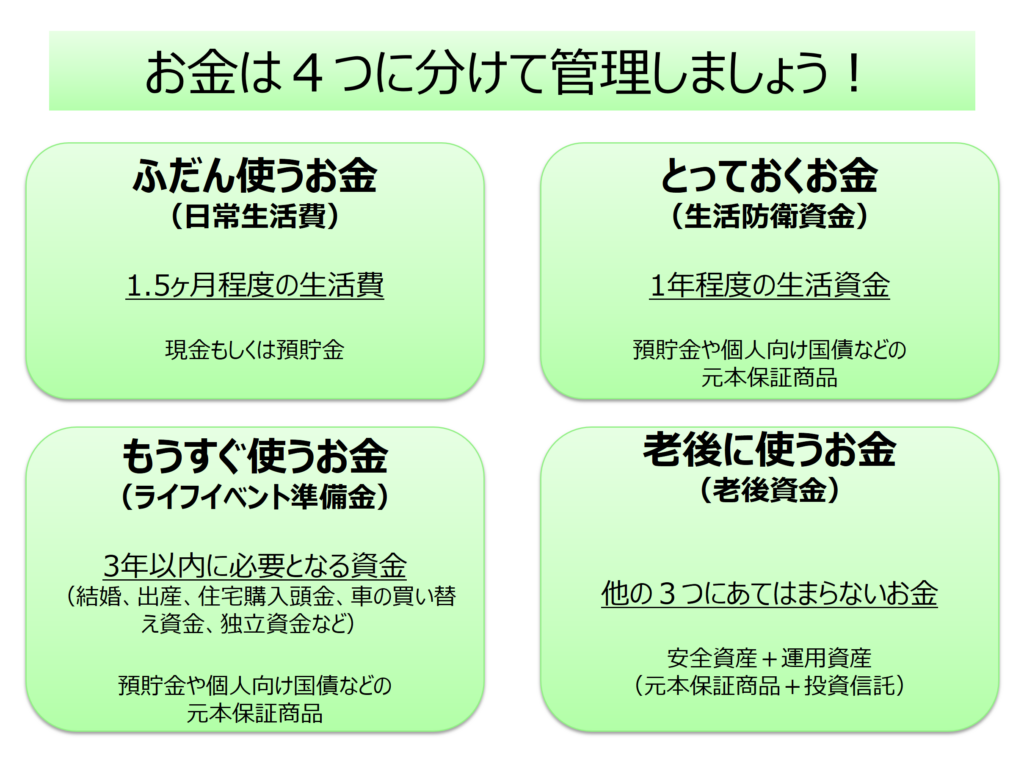

お金を4つに分けて管理しましょう

毎月の生活費を確認したところ、30万円だったとしましょう(年間で360万円)。

生活費がわかれば、後はそれほど難しくありません。

基本的にはお金を4つに分けて管理することをオススメしています。

- ふだん使うお金(日常生活費)

- とっておくお金(生活防衛資金)

- もうすぐ使うお金(ライフイベント準備金)

- 老後に使うお金(老後資金)

以下の記事でもご説明していますので、併せてご覧頂ければと思います。

https://shisankeisei.jp/managing-your-money/balance-sheet/

ふだん使うお金

まず、ふだん使うお金として、生活費の1.5ヶ月分くらいを生活費用の銀行口座を入れておきます。

生活費が30万円ということであれば、1.5ヶ月分は45万円となります。

とっておくお金

そして、何かあったとしても生活が脅かされないために、生活費の1年分くらいをとっておくお金(生活防衛資金)として、元本確保型の預貯金、もしくは個人向け国債などで持っておきます。

生活費が30万円ということであれば、1年分は360万円となります。

ここでは1年分としていますが、人によっては2年分ないと安心できない!という方や、共働きで二人同時に変なことは起きないだろう、という方は6ヶ月分とかでもよいかと思います。ご自分の感覚で調整して頂ければと思います。

ちなみに、この「何か」を具体的に言えば、突然のリストラによる失職や病気・ケガによる長期入院などかと思いますが、人生いつ何が起こるかわかりませんので、一般的には「ある日突然収入が絶たれてしまう不測の事態」ということです。

もうすぐ使うお金

そして、来年結婚する予定とか、今年車を買い換える予定、など、3年以内くらいにまとまったお金を使う予定がある方は、そのライフイベントに備えて必要な金額をもうすぐ使うお金としてきっちりわけておきましょう。

ここでは、特にお金を使う予定はないと仮定します。

老後に使うお金

最後に、老後に使うお金です。

これは、今お持ちのお金から、上記3つのお金を差し引いた残りのお金になります。

つまり、

老後に使うお金

= 今持っているお金 ー ふだん使うお金 ー とっておくお金 ー もうすぐ使うお金

= 800万円 ー 45万円 ー 360万円 ー 0万円

= 395万円

となります。

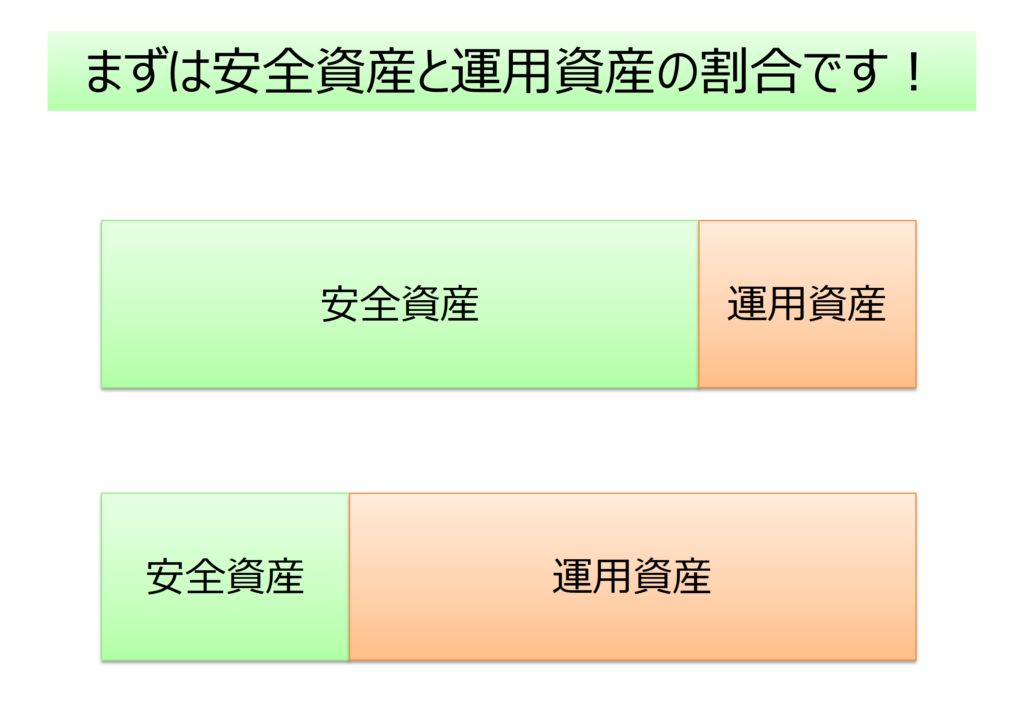

投資にまわすお金は老後に使うお金の一部

老後に使うお金が395万円だとわかっとしても、いきなり全額を投資にまわしたりするのはやめましょう。

これまで投資をしたことがない方は、少しずつ投資に慣れていくことが重要です。

そのためには、積立投資という方法を利用して、毎月など定期的に一定額を積み立てで投資していく方法を利用しましょう。

つみたてNISAや、iDeCo(イデコ、個人型確定拠出年金)などを利用して、例えば、395万円のうち、1年目は1割から2割程度(40~80万円程度)を目安に、積立投資をしてみるのがよいと思います。

次のスライドにある通り、老後に使うお金については、全額を運用にまわす必要はありません。

まずは少しずつ慣れていくことが大切です。

まとめ

以上をまとめますと、次のようになります。

毎月の生活費が30万円で、現在800万円の預貯金を持っている方が初めて投資をする場合、

- ふだん使うお金(日常生活費) → 45万円

- とっておくお金(生活防衛資金) → 360万円

- もうすぐ使うお金(ライフイベント準備金) → 0万円(ライフイベントがない場合)

- 老後に使うお金(老後資金) → 395万円

となりますので、1年目に投資にまわしてみるお金としては老後に使うお金395万円のうち、1割~2割程度がよいのではないかと思います。

いかがでしょうか。

よろしければ以下の記事も併せてご覧頂ければと思います。