人生で最も大きな買い物はマイホーム、2番に大きなものが生命保険、と言われています。

そんな大きな買い物である生命保険の加入ですが、みなさんはどのくらい時間をかけて決められていますでしょうか?

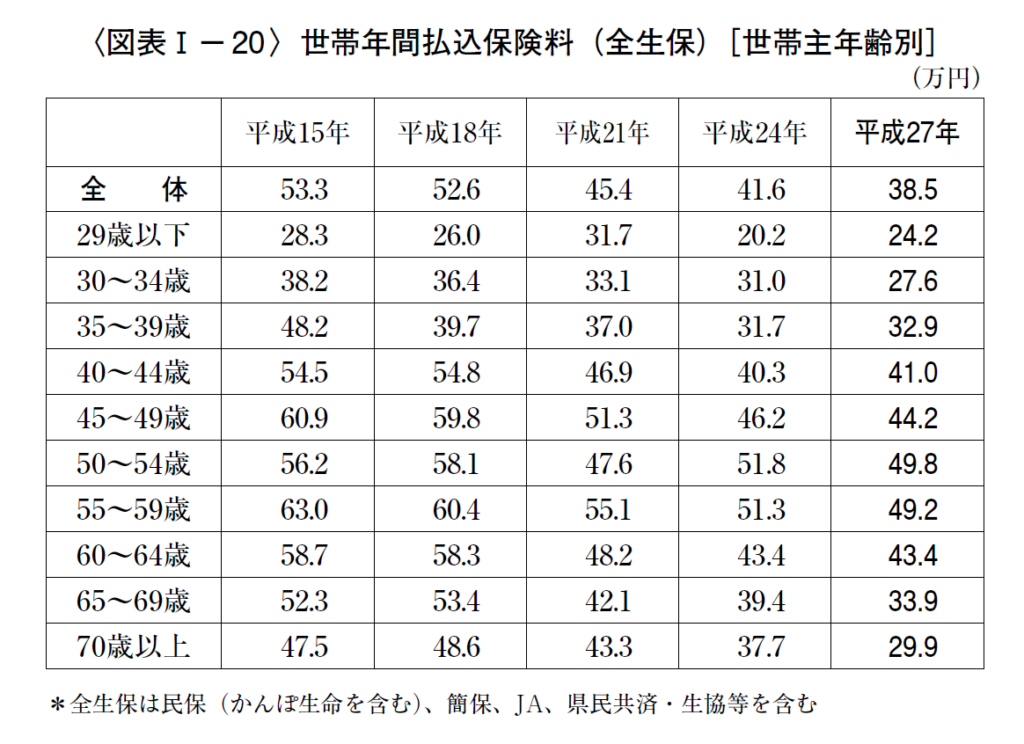

世帯の年間払込保険料は?

世の中の人がどのくらい生命保険に加入しているかについては、以前、生命保険文化センターによる「生命保険に関する全国実態調査」(平成27年度)の結果を以下の記事で確認しました。

それによると、世帯の年間払込保険料は以下の表のようになっていました。

生命保険文化センター「生命保険に関する全国実態調査」(平成27年度)より引用

個人年金保険を含むデータとなりますが、世帯の年間払込保険料は平成27年で38.5万円、月額約32000円となっています。

生涯に支払う生命保険料総額は?

上の結果をもとに、25歳で加入して60歳で支払いを終える方の場合を考えてみます。

ここでは簡単のため、25歳から60歳まで毎月32,000円の保険料を払ったと仮定してみます。

すると、

32,000円 ✕ 12ヶ月 ✕ 35年 = 13,440,000円

つまり、1344万円となります!

もちろん誰もがこの金額を払っているわけではないと思いますが、平均保険料が半額だったり、払込期間が半分くらいになったとしても672万円など、数百万円単位のお金になることは間違いありません。

生命保険料は税制上一定額までは所得控除になりますから一部節税効果があることは間違いありませんが、それを考慮に入れたとしても、一生に支払う保険料の総額は数百万円単位のお金になっている可能性が高いと思われます。

1300万円以上の買い物にどれほど時間をかけて検討していますか?

そこで、タイトルになるわけですが、みなさんは生命保険料の比較検討、加入決定の際に、どのくらいの時間をかけていらっしゃいますでしょうか。

毎月の保険料は数万円だったとしても、積み重なると数百万円から場合によっては1000万円超えという金額です。

家電やパソコン、スマホなどの購入の際には仕様を見比べたり、店頭に行って実際に目で確認したり、と時間をかけて比較検討した上で購入決定されている方も多いのではないかと思いますが、これらは数万円から数十万円くらいの買い物です。

その1桁、もしくは2桁上の金額の買い物である生命保険の加入について、どれほど時間をかけて検討されていますでしょうか。

民間の生命保険の加入を検討する際には、公助・共助を確認してから

民間の生命保険が必要だと感じたら、まず最初に確認して頂きたいのが公助や共助の部分です。

公的年金保険や公的医療保険などの公助や、職場の福利厚生などの共助の部分によって、自分がどんな給付を受けられるのか。

まずはそれを確認するのが第一です。公助や共助の部分で足りないことが明確になった時点で、初めて自助として民間の生命保険がどの程度必要か、確認するようにしましょう。

必要な部分について必要なだけ加入するようにして、ぜひお金を上手に使って頂ければと思います(ウェルスペントしましょう!)。

このあたりの考え方については以下の記事でご説明しておりますので、ぜひご覧頂ければと思います。

https://shisankeisei.jp/prepare-for-risk/

もう一度言います。

人生で2番目に大きな買い物と言われる生命保険

数百万円以上の買い物に、みなさんはどのくらい時間をかけていますか?