住宅ローンを借りる方は平均25.6年で借りるものの、実際には平均15.0年で返済し終えているようで、「長く借りて短く返す」ことを実践されていることがわかりました。

では、長く借りて短く返すことの経済的なメリットはどのくらいなのでしょうか。金利負担と住宅ローン控除の観点から確認していきます。

基本シナリオ:35年で予定通り返済していく

今回も、借入額は3000万円、金利1%で借りる前提で確認していきます。

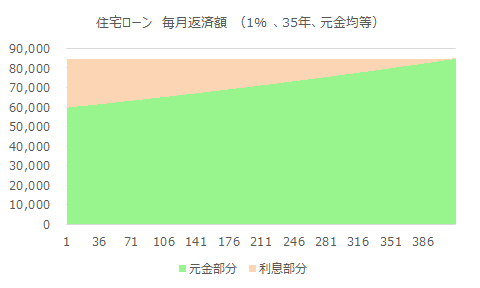

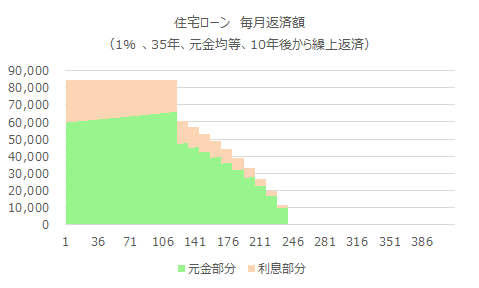

まず、35年で借りて、当初の返済予定どおりに返済していった場合を確認します。

毎月の返済額は84,686円で、以下の通り、元金部分と利息部分の割合が少しずつ変わっていきます。

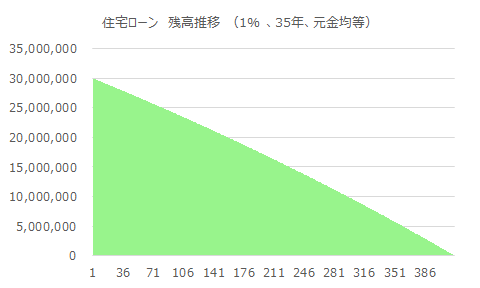

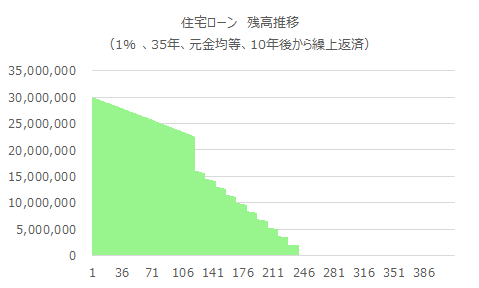

残高は、以下の通り、少しずつ減っていきます。

繰上返済シナリオ1:毎年繰上返済していく

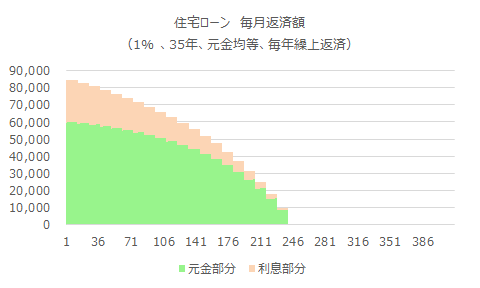

ここで、1つ目の繰上返済シナリオとして、20年で返すつもりで毎年繰上返済していくシナリオを考えます。

ここでの繰上返済シナリオは次のようなものです。

仮に20年で借りた場合は、毎月の返済額は137,968円になります。

35年で借りた場合は毎月84,686円になりますので、20年で借りた場合との差額である53,282円を毎月預金していき、12ヵ月分(639,384円)貯まったら、その都度繰上返済していきます。

なお、繰上返済は「返済額軽減型」で行うものとします(初回繰上返済後の毎月返済額は84,686円から82,837円へと減少します。繰上返済2回目以降も同様)。

つまり、毎月返済額は以下のように、年に1回のペースで少しずつ下がっていくことになります。

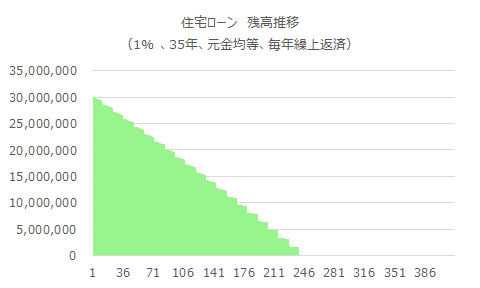

一方、残高は、年に1回のペースで繰上返済していくと、以下のように階段状になります。

繰上返済シナリオ2:10年後から毎年繰上返済していく

税制優遇として住宅ローン控除がありますので、当初10年間は繰上返済を積極的には行いたくない、と考えていらっしゃる方もいると思います。

特に借入金利が1%を下回っている方はなおさらかもしれません。

そこで、繰上返済シナリオ2としては、当初10年間は繰上返済を行わず、その分のお金をため続けていくものとします。

そして、10年後にそれまで貯めてきたお金を全額繰上返済にまわし、その後は、繰上返済シナリオ1と同様に、毎年繰上返済を行っていくことにします。

これをグラフで表すと、毎月の返済額は当初10年間は変わらず一定ですが、10年後に大きくが下がり、その後は繰上返済シナリオ1同様に、階段状に毎年下がっていくことになります。

残高の推移を見ると、以下の通りです。

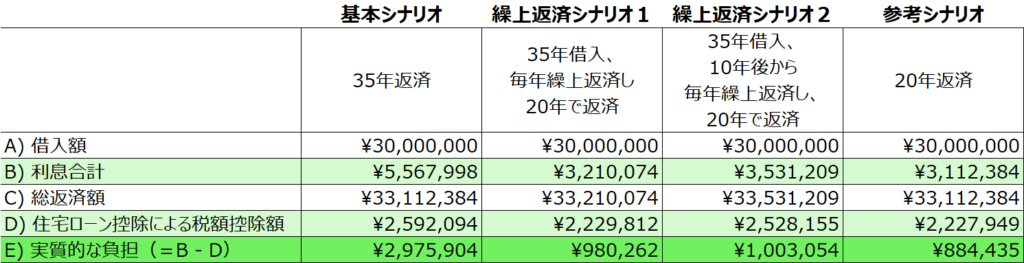

結果発表!やはり長く借りて短く返そう!

これまで、基本シナリオ、繰上返済シナリオ1&2と毎月の返済額や、残高の推移について確認しましたが、やはりなんと言っても金利負担と住宅ローン控除のメリットがどうなるか、というのが大事です。

上記3つのシナリオと、20年で借りてそのまま20年で返済する参考シナリオの合計4つのシナリオについてまとめると、以下のようになります。

金利負担額である利息合計の欄を見て頂くと、35年返済では約556万円ですが、繰上返済シナリオや参考シナリオではいずれも300万円台と、200万円以上金利負担が小さくなっていることがわかります。

そして、住宅ローン控除による税額控除額ですが、こちらは35年返済の場合も最も大きく約259万円になっています。しかし、繰上返済シナリオや参考シナリオでも約220万円以上とその差は30万円強という水準です。

最後に、利息合計から住宅ローン控除による税額控除額を差し引いた実質的な負担額を確認すると、基本シナリオでは約297万円となっていますが、繰上返済シナリオや参考シナリオでは約88万円から約100万円と、基本シナリオの3分の1以下になっています。

そして、注目すべきは、当初から20年で借りた場合の参考シナリオと、35年で借りておいて10年後から繰上返済した場合の実質的な負担の差額は約12万円と、差がほとんどないことがわかります。

このくらいの差であれば、アグレッシブに20年で借り入れて返済するのではなく、35年など長期で借りるものの、実際の返済は20年とか25年で返すつもりで、早めに繰上返済を行っていくという返済方法が賢い返済方法と言えるでしょう。

子供は公立に行かせるつもりだったけど、滑り止めの私立しか受からなかったから私立にいくことになった、、、

家のリフォーム代金が発生し、そのお金を計画的に貯めていなかったので、ちょっと家計が苦しくなった、、、

など、想定外のことが起きる可能性は十分にあります。

やはり、住宅ローンは長めに借りて、家計に余裕を持たせながら返済していき、資金的に余裕ができたら繰上返済していくのがよいのではないでしょうか。

ちなみに、今回の話では住宅ローン金利が1%の場合で計算していますので、0.5%や1.5%などの場合では、その影響額が変わってきます。

また、

- 団体信用生命保険の部分をどう考えるか

- 繰上返済に回さないお金を運用にまわしたら

といった観点は考慮していませんので、その点はご理解頂ければと思います。