2019年10月の消費税増税を前に、幼児教育・保育の無償化の具体的な内容について議論が行われています。

幼稚園、保育所、認定こども園等の無償化について

○ 子育て世帯を応援し、社会保障を全世代型へ抜本的に変えるため、幼児教育の無償化を一気に加速する。幼児教育の無償化は、生涯にわたる人格形成の基礎を培う幼児教育の重要性や、幼児教育の負担軽減を図る少子化対策の観点などから取り組むもの。

○ 「新しい経済政策パッケージ」(2017年12月8日閣議決定)、「経済財政運営と改革の基本方針2018」(2018年6月15日閣議決定)において、以下の方針が示され、消費税率引上げ時の2019年10月1日からの実施を目指すこととされている。

○ 具体的な手続き等については、現在検討が行われているところ。

幼稚園、保育所、認定こども園等を利用する子供たち

【対象者・利用料】

○ 幼稚園、保育所、認定こども園等を利用する3歳から5歳の全ての子供たちの利用料を無償化。

* 子ども・子育て支援新制度の対象とならない幼稚園の利用料については、同制度における利用者負担額を上限として無償化(上限月額2.57万円)。

* 実費として徴収されている費用(通園送迎費、食材料費、行事費など)は、無償化の対象外。

* 幼稚園(4時間程度)については満3歳(3歳になった日)から、保育所については3歳児クラス(3歳になった後の最初の4月以降)から無償化。その他の施設等については、上記取扱いも踏まえて、検討が行われているところ。○ 0歳から2歳児の子供たちの利用料については、住民税非課税世帯を対象として無償化。

【対象施設・サービス】

○ 幼稚園、保育所、認定こども園に加え、地域型保育(小規模保育、家庭的保育、居宅訪問型保育、事業所内保育)、企業主導型保育事業(標準的な利用料)も同様に無償化の対象。

※ 最優先の課題である待機児童解消の実現に向けては、女性就業率80%に対応できる「子育て安心プラン」を前倒しし、2020年度末までに32万人分の受け皿整備を進める。

以下、省略

共働き夫婦にとって、保育料が無償になるのはかなりの負担減だと思いますが、一般的に保育料が最も高い0~2歳児の保育料については、住民税非課税世帯のみが無償化の対象になります。

住民税非課税世帯ではない場合に、保育料を下げる方法はあるのでしょうか?

ということで、本日は、iDeCo(個人型確定拠出年金)を始めることで保育料が下がることもある、というお話です。

保育料は住民税(特別区民税)の所得割額で決まる

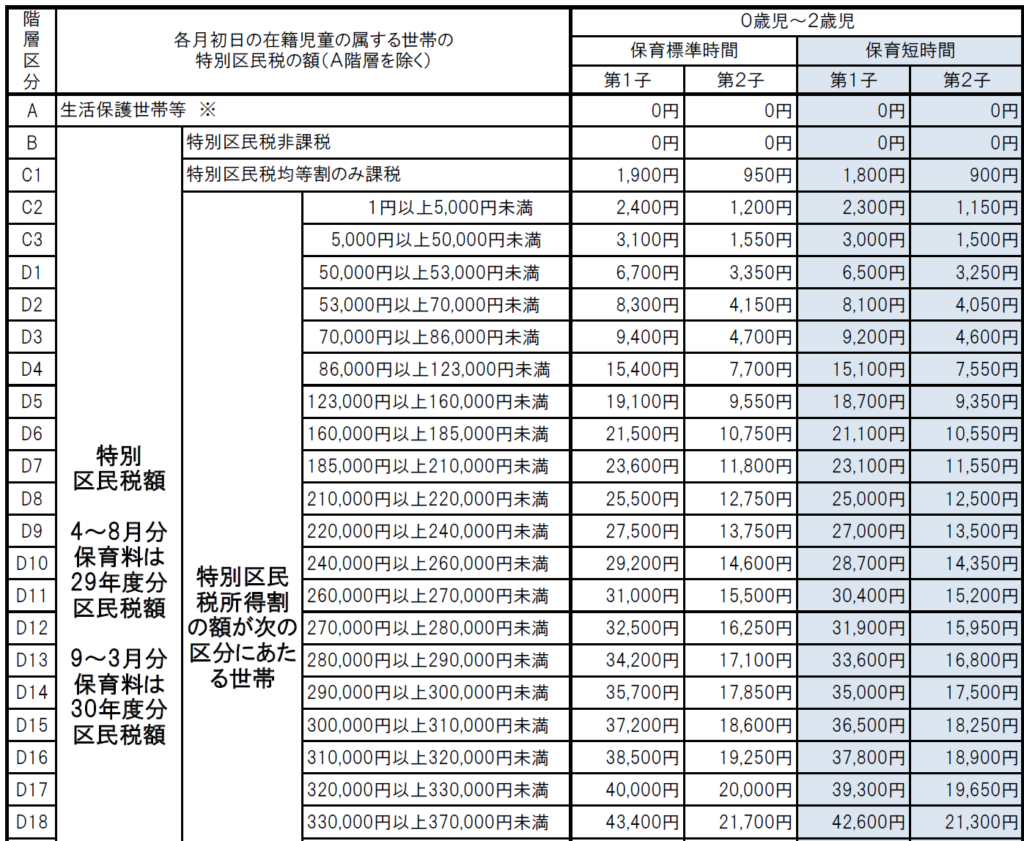

早速ですが、東京都新宿区の例で、具体的な保育料を確認してみましょう。

東京都新宿区における0歳児~2歳児の保育料は次のようになっています(一部抜粋)。保育料が、住民税(特別区民税)の所得割額に応じて決められていることが確認できます。

平成30年度 認可保育園・認定こども園(保育園機能)・事業所内保育所(土曜実施) 基本保育料表(東京都新宿区のウェブサイトより)

他の年齢や階層区分など詳細は以下のリンクでご確認ください。

平成30年度 認可保育園・認定こども園(保育園機能)・事業所内保育所(土曜実施) 基本保育料表(東京都新宿区のウェブサイト)

いわゆる住民税は、市町村民税と都道府県民税にわかれており、東京都の場合はそれぞれ特別区民税と都民税と呼ばれています。

ここでは、東京都新宿区を例に出していますので、以下では特別区民税と都民税という言葉でご説明していきます。

住民税の総所得に対する税率は、特別区民税が6%、都民税が4%となり、住民税全体では合計10%になります。

そして、上の表のように、特別区民税の金額(より正確には所得割額)に応じて保育料が定められているわけです。

年収600万円と年収500万円の共働き夫婦の場合、保育料は?

では、具体的に、年収600万円と年収500万円(いずれも給与収入のみ)の共働き夫婦の場合、保育料はいくらになるのでしょうか。

夫婦のそれぞれについて、住民税(特別区民税)の所得割額を計算すると185,040円と145,500円となります。

保育料は夫婦の合算ベース、つまり世帯ベースで判定されますので、住民税(特別区民税)の所得割額は合計330,540円となります。

上の表で確認すると、D18という区分に該当し、0歳児~2歳児の第1子の場合、保育料は月額43,400円となります。

夫婦それぞれがiDeCoを年額276,000円(月額23,000円)始めたら?

では、この夫婦が、それぞれiDeCo(個人型確定拠出年金)を年額276,000円(月額23,000円)始めたら、保育料はいくらになるのでしょうか?

まず、住民税(特別区民税)の所得割額を計算してみましょう。

iDeCo(個人型確定拠出年金)の拠出金は、税制上、その全額が小規模企業共済等掛金控除という所得控除になりますから、夫婦それぞれの課税所得が27.6万円下がります。

それにより、それぞれの住民税(特別区民税)は168,840円と128,940円となり、合計297,420円になります。

この部分は、住民税が安くなる節税メリットですね(もちろん特別区民税に加えて、都民税、所得税も安くなります!)。

そして、あらためて保育料の表を確認すると、階層区分としてはD18からD14に変更になりますから、保育料は月額35,700円へと、月額7,700円、年額では92,400円下がることになります!

保育料が安くなりました!

iDeCo以外に保育料を安くする方法は?

このように、iDeCo(個人型確定拠出年金)を始めると、保育料が安くなる場合があるのですが、他に方法はないのでしょうか。

まずは保育料の算定方法を確認してみましょう(同じく、東京都新宿区の例)。

保育料の算定方法

父母の区(市町村)民税所得割額を基に保育料を算定します。住宅借入金特別控除、寄付金控除等の税額控除は、これまでと同様に保育料の算定には反映されません。 また、旧税法の年少扶養控除及び16から18歳までの特定扶養控除の上乗せ部分につきましても、保育料の算定には反映されません。

東京都新宿区ウェブサイトより引用

住宅ローン控除や寄付金控除等の税額控除については保育料の算定に反映されない、と明確に書いてありますね(ちなみに、寄附金税額控除にはふるさと納税分も含まれており、他にも配当割・株式譲渡所得割額控除、外国税額控除、配当控除は反映されません)。

一方、iDeCo(個人型確定拠出年金)の小規模企業共済等掛金控除のような所得控除については基本的に保育料の算定に反映されます(詳細は、お住まいの自治体にお問い合わせください)。

具体的な所得控除としては、以下のようなところでしょうか(フルタイムの共働きの場合、配偶者控除や配偶者特別控除は利用できないとは思いますが)。

- 扶養控除

- 配偶者控除

- 配偶者特別控除

- 障害者控除

- 地震保険料控除

- 生命保険料控除

- 社会保険料控除(各種社会保険料、国民年金基金の掛金など)

- 小規模企業共済等掛金控除(小規模企業共済、確定拠出年金など)

- 医療費控除

もちろん保育料を安くするために、生命保険に加入するとか(生命保険料控除)、病院に行って医療費を払う(医療費控除)、なんていうのは本末転倒ですが、実際にはこのような所得控除があるにもかかわらず面倒だから確定申告していない、といった方の場合には、きちんとやることで、税金のみならず保育料も下がる可能性があるわけです。

なお、会社員で企業型確定拠出年金に加入されている方であっても、マッチング拠出が利用できる場合、マッチング拠出により小規模企業共済等掛金控除の金額を増やすことができますので、場合によっては保育料算定の区分が変わる可能性があります。

ということで、今一度、

- 計上し忘れている項目がないか

- 自分で新たに始めることで安くできるものはないか(会社員の方でしたら確定拠出年金、自営業の方でしたら小規模企業共済や国民年金基金、確定拠出年金、あたりでしょうか)

を確認し、利用できるものは賢く適切に利用していきましょう!

最後に、保育料に関連する住民税の税額決定通知書の見方について大阪市のページに解説資料がありましたので、ご参考としてリンクさせて頂きます。

保育料の決定に関する市民税額等の見方(大阪市のウェブサイト)