投資信託やETFを利用すると、誰でも手軽に世界の株式に幅広く投資することができます。

その時に、日本、先進国、新興国をどのような割合で保有するかというのが一つのポイントになります。

等金額?時価総額?GDP比率?などいろいろな考え方があるのですが、資産形成ハンドブックでは基本的に、時価総額ベースでの配分をオススメします。

細かいことを気にせず、長期でほったらかしておいて、特に問題にならないのが時価総額ベースでの配分だと考えているからです。

今回は、その理由についてご説明していきます。

アセット・アロケーションとしては株式100%でよい

資産形成として投資を行っていく場合、まず最も大切なことは安全資産(無リスク資産)と運用資産(リスク資産)に分けることです。

運用にまわしてもいいかなというお金を全額リスク資産として突っ込む前に、自分がどのくらいリスクを取れるのか、どのくらいだったらリスク資産にまわしてもいいか、考えることが大切です。

運用資産にまわす金額(もしくは毎月積み立ててまわしていく金額)が決まったら、次に決めるのが運用資産の中身を何にするか、ということです。

株式、債券、不動産(REIT)など様々な資産がありますが、資産形成ハンドブックでは、基本的に株式のみでよいと考えています。

もちろん、債券や不動産(REIT)なども含めてもよいのですが、リスクを取って保有するリスク資産としては、株式だけのシンプルなものでも十分です。

このあたりについては次の記事にも書いておりますので、よろしければご覧下さい。

https://shisankeisei.jp/investment-for-building-wealth/asset-allocation/

日本、先進国、新興国の割合は?

株式100%と決めたところで、手軽に1つの商品で日本、先進国、新興国といった各国をカバーする投資信託はかなり限定的なのが現在の実情です。

また、投資信託を保有する手数料等も考えると、日本、先進国、新興国とそれぞれを対象とした投資信託を別々に購入した方が安くなるという場合もあります。

「インデックスファンドを組み合わせて世界に幅広く投資する方法」については以下の記事でご説明しました。

では、日本、先進国、新興国の割合をどのように決めるのがよいのでしょうか。

資産形成ハンドブックとしては、日本、先進国、新興国について、時価総額の割合で保有していくのがよいと考えています。

世界に株式会社が2つしかなかったら?

できるだけシンプルで極端な例として、世界に株式会社が2つしかなかったと仮定します。

アップルとアマゾンが次々と世界中の企業を買収していき、最終的に2社だけになってしまったと考えて頂いても結構です(現実的ではありませんが、、、)。

いずれにしても、世界に株式会社は2つしかないと仮定します。

この2社を株式会社Aと、株式会社Bとします。

そうすると、世界にモノやサービスとして付加価値を提供する株式会社は、株式会社Aと株式会社Bの2社だけとなり、以下の記事でご説明したように、世界のGDPにおける企業部分はこの2社のみとなります。

https://shisankeisei.jp/investment-for-building-wealth/economy-gross-domestic-product/

シナリオ1)世界経済がゼロ成長で、2社の業績が2極化した場合

世界経済がゼロ成長で、株式会社Aと株式会社Bが世の中に提供する付加価値総額は一定だったと仮定します。

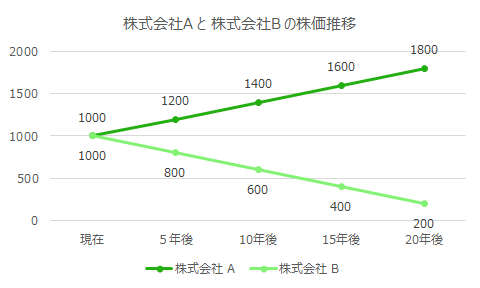

ただし、株式会社Aは業績が好調で、株式会社Bは業績が不調、20年間で2社の株価および時価総額は以下のように推移したとします。

(注:両社とも発行済み株式数は100億株で、PER等のバリュエーションは同じと仮定します。また、時価総額は配当支払い直後の時価総額とします)

株価についてグラフにすると以下のようになります。

この2社の株式に、次の2パターンで投資することを考えます。

- 時価総額ポートフォリオ(保有株数固定ポートフォリオ)

- 等金額ポートフォリオ(保有割合固定ポートフォリオ)

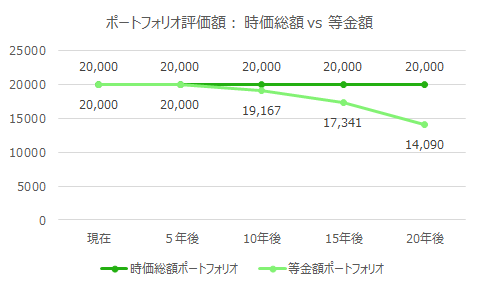

現在の時点においては、総額20,000円を投資すると仮定しましょう。

株式会社A、株式会社Bの株価は等しく1000円ですから、時価総額ポートフォリオ、等金額ポートフォリオのいずれについても、スタート時点ではそれぞれ10株ずつ、評価額にして10,000円分ずつ購入することになります。

そして、5年後の時点で、株式会社Aの株価は上昇し、株式会社Bの株価は下落しているのですが、時価総額ポートフォリオの場合は何もしません。

一方、等金額ポートフォリオの方は、株式会社Aの評価額と株式会社Bの評価額が同じになるように「リバランス」と呼ばれる作業を行います。

つまり、株式会社Aの株式を一部売却し、その分で下落した株式会社Bの株式を購入して、株式会社Aと株式会社Bの保有金額が等しくなるようにするのです。

10年後、15年後、20年後とこのプロセスを繰り返していくと、それぞれのポートフォリオで保有株数や評価額が上の表のようになります。

このように時価総額ポートフォリオでは何もせず、等金額ポートフォリオでは5年毎にリバランスを行っていき、それぞれの各時点での評価額をグラフにすると次のようになります。

時価総額ポートフォリオの評価額は一定ですが、等金額ポートフォリオの方は徐々に下がってしまっていることがわかります。

20年後の時点になって、過去20年を振り返ると当たり前の結果ではあるのですが、等金額ポートフォリオでは、上昇した株式会社Aを売却し、下落した株式会社Bを購入というプロセスを繰り返しています。

つまり、上がり続ける方の持ち分を減らし、下がり続ける方の持ち分へ移行させてしまったので、結果的に評価額が下がっていってしまったというわけです。

このように、シナリオ1として、世界経済は成長せず、つまり2社の提供する付加価値総額が不変のまま、株式会社Aと株式会社Bの業績が2極化した場合には、時価総額ポートフォリオ(リバランスが必要ないので、ほったらかしポートフォリオと呼んでおきます)の方がパフォーマンスがよいことがわかりました。

少し長くなりましたので、次回に続けたいと思います。