天引き貯蓄で資産形成していく場合、積み立て総額が同じなら、できるだけ早くから積み立てを始めた方が、より多くの資産を形成できることを確認しました(以下の記事です)。

そこで、仮にある程度の資産形成ができたとして、その資産を活用するステージに入った場合、どのように取り崩していくのがよいのでしょうか。

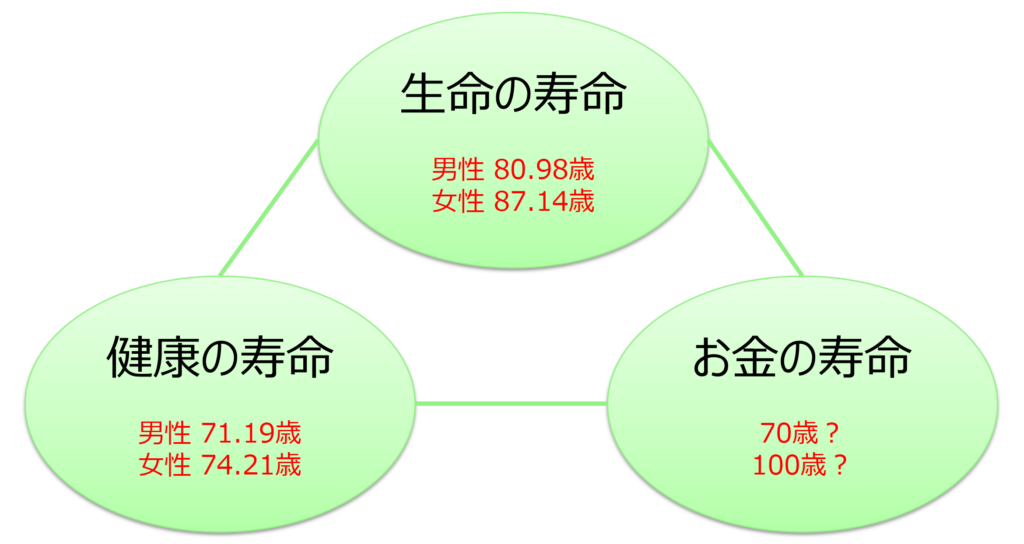

健康の寿命に加えて、お金の寿命もできるだけ伸ばしていくことで、お金について不安なく生活していくことが可能になります。

ということで、本日のお題は、資産活用期での資産の取り崩し方です。

人生におけるお金の収支(おさらい)

まずは昨日のおさらいから。

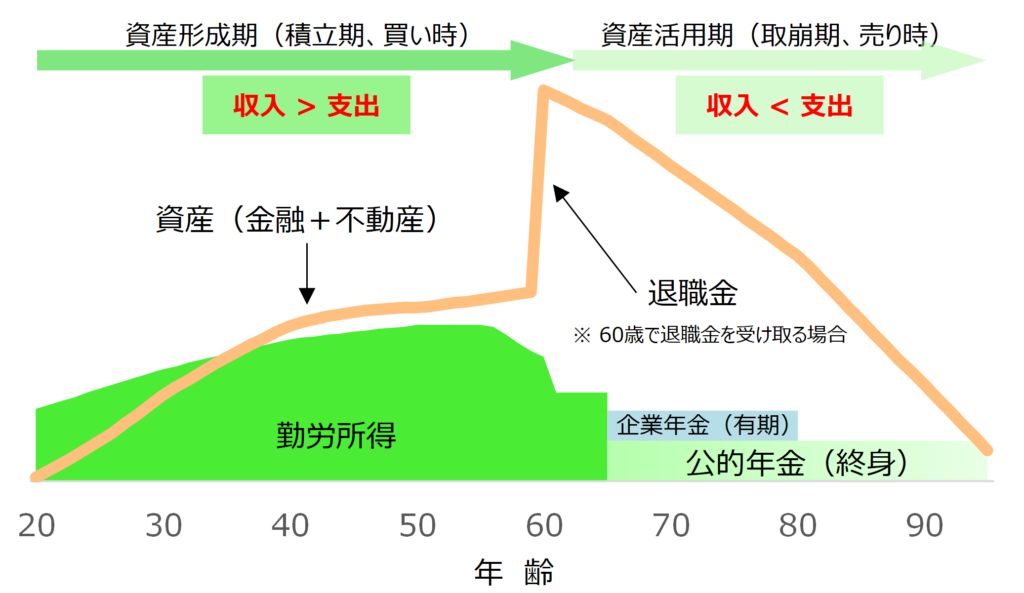

こちらでもご説明していますが、人は生まれてから一定の教育を受けた後、10代後半から20代くらいで社会に出て働き始めます。

働くことで収入(勤労所得)を得ながら生活し、60代くらいで現役引退。

その後は、公的年金や企業年金を受け取りながら、足りない分はそれまでに積み上げてきた金融資産を取り崩しながら生活していきます。

以下の図をご覧下さい。

現役引退するまでが資産形成期、現役引退した後が資産活用期です。

現役引退するタイミングは人それぞれですが、遅ければ遅いほど、現役引退後のお金について心配する必要性は低くなるかと思います。

では、どのくらいのペースで取り崩していく必要があるのでしょうか。

現役引退後の必要取り崩し額は5万円前後?

現役引退時までにある程度の資産形成ができたとして、現役引退後の家計はどのくらいの赤字になるのでしょうか。

実際、赤字分を手元金融資産から取り崩していくことになります。

もちろん各ご家庭によって、生活水準も異なりますし、年金収入の金額も異なりますので一概には言えません。

しかし、そう言っていても始まらないので、ざっくり世の中の平均はどんな感じなんだろう?ということで、総務省の家計調査を確認してみます。

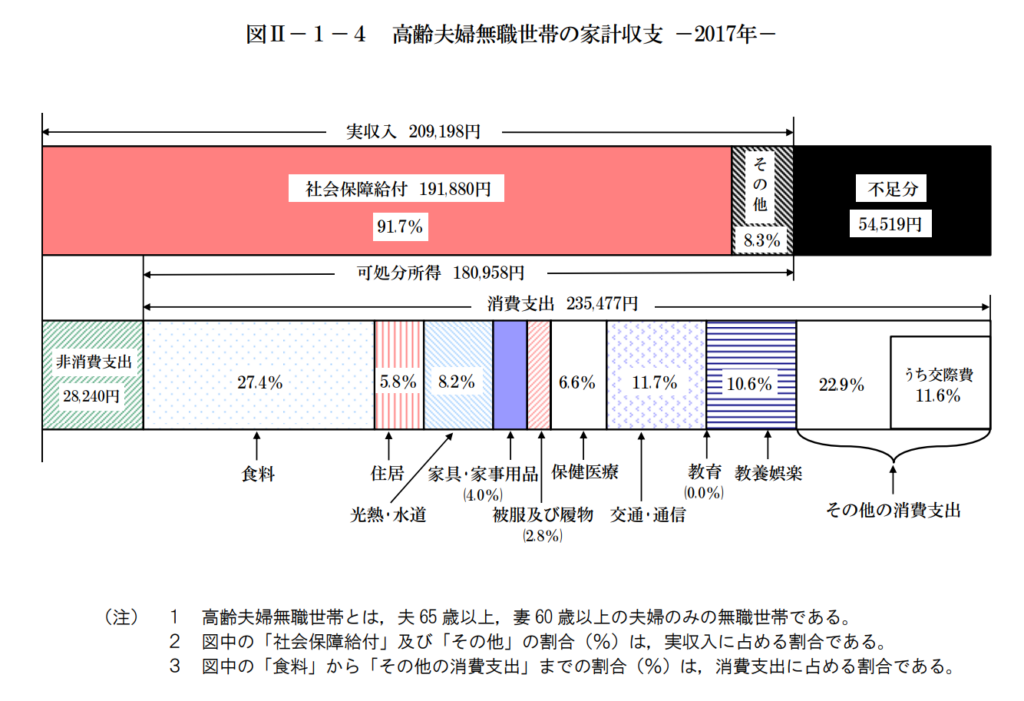

まずは高齢夫婦無職世帯の家計収支です(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)。

以下の通り、可処分所得180,958円(月額)に対して、消費支出235,477円(月額)ということで、毎月の不足額は

54,519円

となっています。

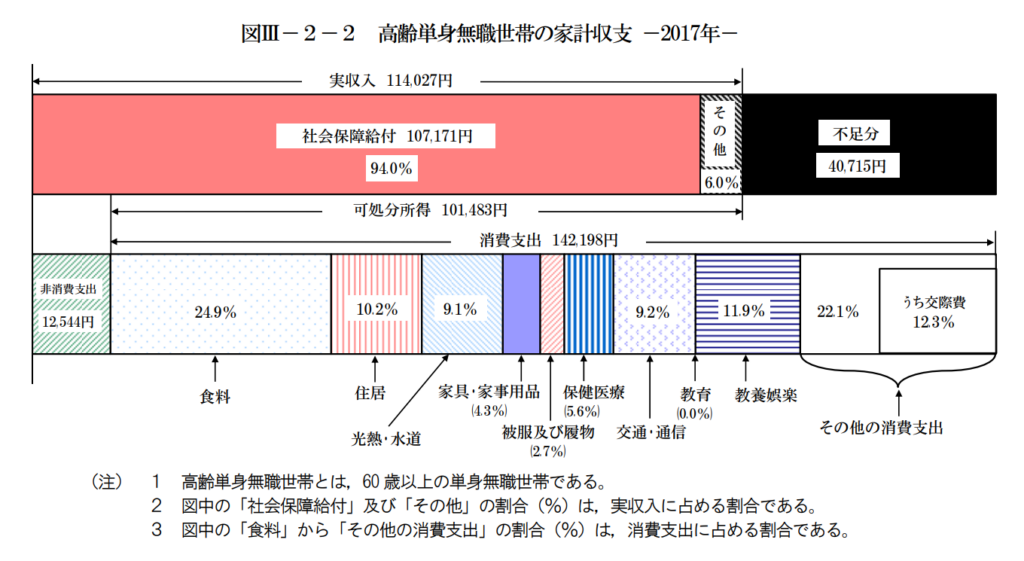

次に、高齢単身無職世帯の家計収支です(60歳以上の単身無職世帯)。

こちらは、可処分所得101,483円(月額)に対して、消費支出142,198円(月額)ということで、毎月の不足額は

40,715円

となっています。

ということで、高齢者世帯は平均で、毎月4~5.5万円程度の赤字になっているようです。

ここで注意して頂きたいのは、どちらの場合も住居費が、約14,000円程度とかなり小さくなっている点です。

つまり、現在の高齢者の方はほとんどの方が持家で、住宅ローンの返済が完了しているため、固定資産税や管理費・修繕積立金など、毎月の負担はかなり軽くなっていると考えられます。

もし老後も賃貸住宅を利用されるという場合は、家賃分を上乗せして考えておく必要があります。

では、具体的に、資産活用期の取り崩しシミュレーションを見てみましょう。

取り崩しの前提

取り崩し開始時期

公的年金を受け取り始める時期(標準的には65歳)

取り崩し額

取り崩し開始時点で時価1,000万円を保有していると仮定

取り崩し頻度

毎月

運用利回り

0%、2%、5%の3パターン。

0%は普通預金金利、2%は株式と債券を債券多めで組み合わせ、5%は株式100%、といったイメージです。

税金は考慮しないことにします。

利回りについてのもう少し詳しい説明は以下の記事をご覧頂ければと思います。

では、早速結果を見ていきましょう。

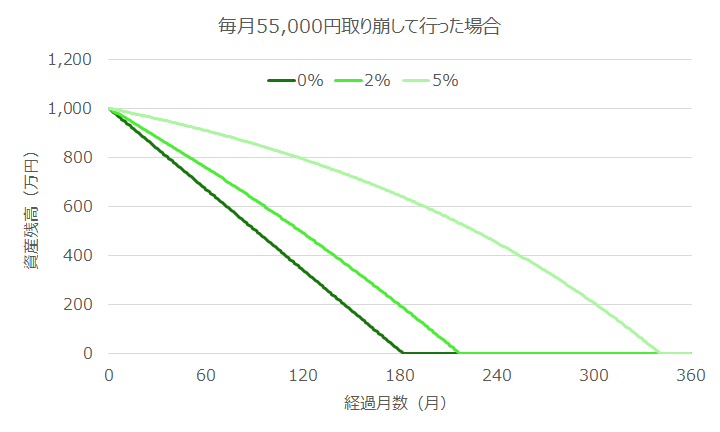

毎月55,000円取り崩していく場合

まず、高齢夫婦無職世帯の赤字額である毎月55,000円を取り崩していった場合です。

運用利回り0%の場合は、毎月55,000円、年間60万円を取り崩していくだけですので、直線的に資産が減少していきます。

この場合、約182ヵ月、つまり15年強で資産はゼロになります。

一方、2%や5%で運用しながら取り崩していく場合には、それぞれ約217ヵ月、約341ヵ月と大幅にお金の寿命を伸ばすことができています。

特に5%の場合は、30年近くにもなりますので、病気や介護といったことが起きないのであれば、日常生活費という意味では、ほぼ一生暮らせるのではないでしょうか。

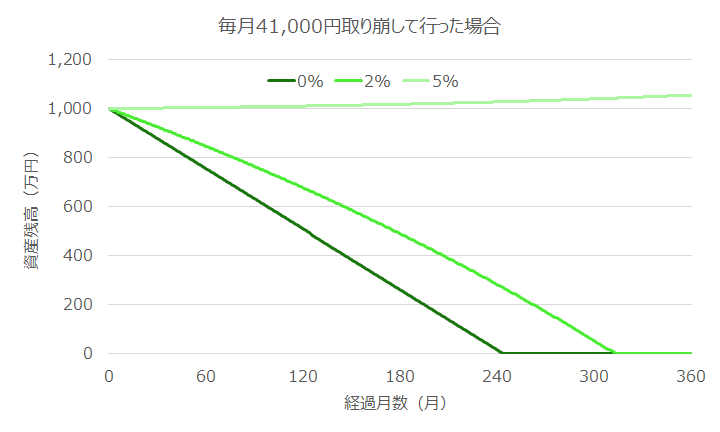

毎月41,000円取り崩していく場合

次に、高齢単身無職世帯の赤字額である毎月41,000円を取り崩していった場合です。

55,000円の場合と比べて、毎月の取り崩し額が少ない分、お金の寿命は伸びています。それでも、利回り0%、2%の場合は、それぞれ約244ヵ月、約313ヵ月で資産はゼロになります。

一方、5%で運用できた場合は、運用で期待されるリターンよりも、取り崩し額が小さいため、毎月お金を引き出して使いながらも、お金を増やしていくことができています。

このような形で運用できれば、長生きリスクに対して不安を感じることなく、生活していけそうですね。

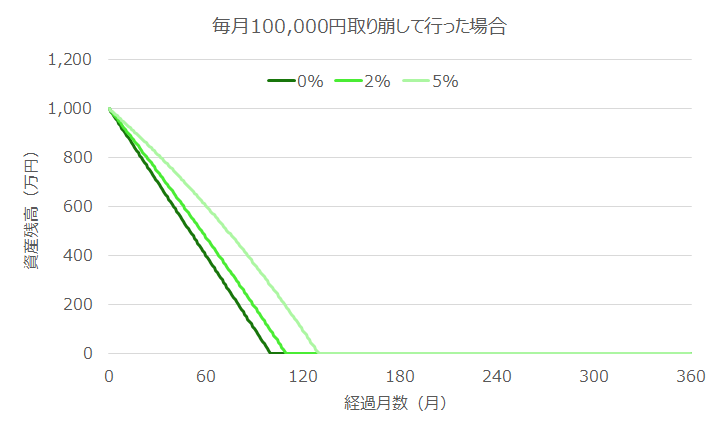

毎月100,000円取り崩していく場合

最後に、毎月10万円を取り崩していく場合です。

これは上の2つのパターンに加えて、住居が賃貸と仮定して追加で毎月4~5万円程度の追加負担が発生するようなイメージです。

毎月10万円取り崩してしまうと、利回りの差もあまり影響なく、100~130ヵ月で資産は尽きてしまうことになります。

かなりの勢いで資産がゼロに向かっていることがわかるかと思います。

まとめ

いかがでしたでしょうか。

同じ1000万円でも、元本確保の預貯金のみで取り崩していくか、リスクをとって運用しながら取り崩していくかでお金の寿命はかなり変わってきます。

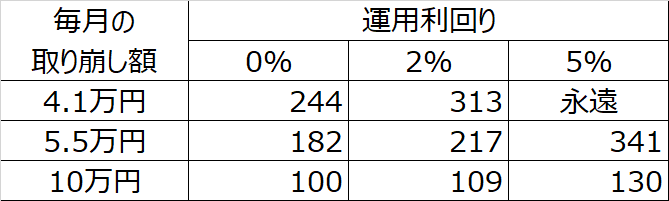

以下の表では、これまでの結果をまとめて、1000万円を取り崩して言った場合のお金の寿命を月数で表しています。

1000万円を運用しながら毎月取り崩した時の資産寿命(月数)

資産形成期、現役時代からリスク資産との付き合い方に慣れておけば、現役引退後もそれほど不安なく、資産活用を実践していけるのではないかと思います。