資産形成ハンドブックでは、以下の記事でもご説明していますが、資産形成していく際にリターンを求めて投資する先としては、世界の株式に幅広く投資していくのがよいと考えています。

一般的に、世界の投資対象を地域の観点で分類する際には、日本、先進国、新興国といった形で整理されることが多いのが現状です。

そこで、日本、先進国、新興国のそれぞれの株式に投資することを念頭に、それぞれの割合(浮動株基準時価総額ベース)がどのようになっているか、最新の状況を確認しておきたいと思います。

「そもそも時価総額って?」という方は、まず以下の記事に目を通して頂ければと思います。

2021年11月末からアルゼンチンとパキスタンが除外

いつものように具体的に12月末の状況を確認する前に、今回は新興国(MSCI エマージング・マーケット・インデックス)の対象からアルゼンチンとパキスタンが除外されていますので確認しておきましょう。

まずMSCIのプレスリリースで確認してみましょう。

アルゼンチンとパキスタンについての説明部分を赤字にしています。

MSCI Equity Indexes November 2021 Index Review

London – November 11, 2021 – MSCI Inc. (NYSE:MSCI), a leading provider of research-based indexes and analytics, announced the results of the November 2021 Semi-Annual Index Review for the MSCI Equity Indexes – including the MSCI Global Standard, MSCI Global Small Cap and MSCI Micro Cap Indexes, the MSCI Global Value and Growth Indexes, the MSCI Frontier Markets, and MSCI Frontier Markets Small Cap Indexes, the MSCI Global Islamic Indexes, the MSCI US Equity Indexes, the MSCI US REIT Index, the MSCI China A Onshore Indexes and the MSCI China All Shares Indexes. All changes will be implemented as of the close of November 30, 2021. These changes have been posted on the Index Review web page on MSCI’s web site at https://www.msci.com/index-review.

(中略)

MSCI will reclassify Argentina from Emerging Market to Standalone Market status in one step coinciding with this Index Review.

(中略)

As previously announced, the MSCI Pakistan Indexes will be reclassified from Emerging Markets to Frontier Markets in one step coinciding with this Index Review. Three Pakistani securities will be added to the MSCI Frontier Markets Index at an aggregate weight of 1.25%.

(後略)

MSCI Global Investable Market Indexes November 2021 Semi-Annual Index Review

日本語のニュースを探してみましたが、6月末時点での記事しかなさそうでした。

MSCIによる2021年市場分類の見直し

- MSCIアルゼンチン指数を新興国市場からスタンドアローン市場に分類変更

- MSCIパキスタン指数を新興国市場からフロンティア市場に分類変更する可能性について協議を開始

- 一部の新興国市場で投資商品の入手性がさらに制限されることによる悪影響の可能性について警告

- ナイジェリア株式市場の市場アクセス性を引き続き監視

June 30, 2021 01:06 AM Eastern Daylight Time

ニューヨーク–(BUSINESS WIRE)–(ビジネスワイヤ) — 世界の投資コミュニティーに重要な判断支援ツールとサービスを提供する大手企業のMSCI(NYSE:MSCI)は本日、MSCI 2021年市場分類見直しの結果を発表しました。

指数リサーチ・商品開発担当グローバル責任者であり、MSCI指数方針委員会の委員長を務めるディミトリス・メラス博士は、次のように述べています。「COVID-19パンデミックの影響を緩和するために一時的にアクセス制限を行っていた市場のほとんどが通常の運営に戻ったことは喜ばしいことです。COVID-19により今も何らかの制限が課されている市場については、このような制限がいつ解除されるかについて明確な指針がないため、そのような市場のアクセス性評価には悪影響が及ぶ可能性があります。」

MSCIアルゼンチン指数をスタンドアローン市場に分類変更

MSCIは、2021年11月の半期指数見直しに合わせて、MSCIアルゼンチン指数を新興国市場からスタンドアローン市場に一回のステップで分類換えすると発表しました。指数管理リサーチ担当グローバル責任者であり、MSCI指数方針委員会委員のクレイグ・フェルドマンは、次のように述べています。「2019年9月以降、国際機関投資家は、アルゼンチン株式市場における資本規制の影響を受けてきました。MSCIアルゼンチン指数は、指数組み入れが海外上場企業に限られていることを考えれば、指数のレプリケーションは可能ではありますが、厳しい資本規制が長期化して解消されていないため、MSCI新興国市場指数の市場アクセス性基準を満たしていません。そのため、MSCIアルゼンチン指数を新興国市場からスタンドアローン市場に分類変更することになりました。」アルゼンチンのアクセス性報告は現在、MSCI 2021年グローバル市場アクセシビリティー・レビュー・レポート(https://www.msci.com/market-classification)に反映されています。

MSCIパキスタン指数をフロンティア市場へ分類変更する可能性について協議

MSCIは本日、2021年11月の半期指数見直しに合わせて、MSCIパキスタン指数を新興国市場からフロンティア市場に一回のステップで分類変更する可能性に関する提案について協議を開始したと発表しました。

パキスタンの株式市場は、新興国市場の分類枠組みにおける市場アクセス性の要件を満たしていますが、規模と流動性の基準を満たさなくなっています。具体的には、2018年11月の半期指数見直し以降、MSCIグローバル・インベスタブル・マーケット指数手法の2.4項に記載の指数の連続性規則が適用され、MSCIパキスタン指数に必要な3つの構成銘柄が人為的に維持されている状態にあります。また、2019年11月の半期指数見直し以降、MSCIパキスタン株式市場には、MSCI市場分類枠組みにおける新興国市場の規模と流動性の基準を満たす株式は存在していません。

MSCIは、2021年8月31日まで、この分類変更の提案について市場参加者から意見を求め、その結果を2021年9月7日以前に発表します。

投資商品の入手性がさらに悪化した場合の影響

ブラジル、中国(A株)、インド、韓国、トルコについては、市場アクセス性基準に含まれる投資商品入手性の評価が低い状態が続いています。世界の市場参加者は、証券取引所が国内でも世界的にも、直接的または間接的に投資商品の入手性を制限すべきではないと考えています。しかし、一部の取引所では、指数や指数に基づく投資商品(世界の任意の取引所に上場されているETF、先物、オプション、その他のタイプのファンドやデリバティブ商品を含む)など、特定のデリバティブを作成するためのデータの利用を制限しています。注意事項として、世界のどの市場においても、取引所が投資商品の入手を制限し、株式市場のアクセス性を悪化させるような反競争的な方針を打ち出せば、市場分類の格下げにつながる可能性があります。取引所ならびに規制当局は、指数連動型投資商品の入手性を制限する反競争的な方針や慣行が、世界の投資家にとってますます問題となっていることに留意する必要があります。

ナイジェリアにおける市場アクセス性

ナイジェリアの株式市場では、市場アクセス性の問題が引き続き大きな問題となっています。ナイジェリアの為替市場の流動性が低いため、外国人投資家がナイジェリア株式への投資から資金を本国に回帰させることが非常に困難になっています。

MSCIは、2020年5月から実施されている特別措置を引き続き適用して、関連指数で予想される変更の件数を減らす予定ですが、この市場で大幅な適時の改善が見られない場合は、MSCIナイジェリア指数をスタンドアローン市場に分類換えする可能性があります。

MSCIは引き続き、ナイジェリア株式市場の市場アクセス性レベルに関する意見を歓迎しています。そして、分類変更の実施の詳細と時期について市場参加者と協議します。

-以上-

ということで、アルゼンチンは新興国からスタンドアローンへ、パキスタンは新興国からフロンティアへ移行されることになりました。

ということで、今回確認する12月末時点のMSCI ACWI(オール・カントリー・ワールド・インデックス)構成国は2カ国減少し、48ヶ国(先進国23ヶ国、新興国25ヶ国)となっています。

では、いつものように確認していきたいと思います。

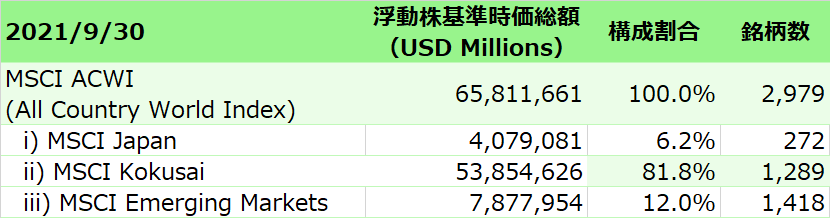

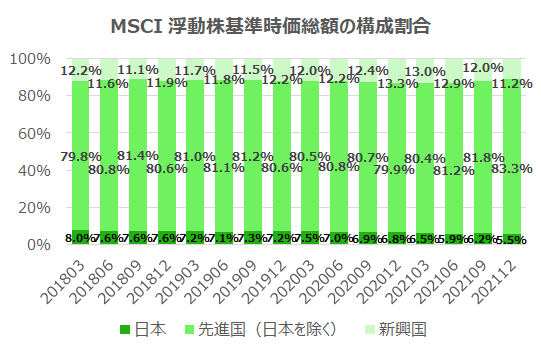

2021年9月末における世界の株式時価総額

まずは3ヶ月前の、2021年9月末の状況です。

これを見ると、

日本(Japan):先進国(Kokusai):新興国(Emerging Markets) = 6.2 : 81.8 : 12.0 ~ 6 : 82 : 12

となっていることがわかります。

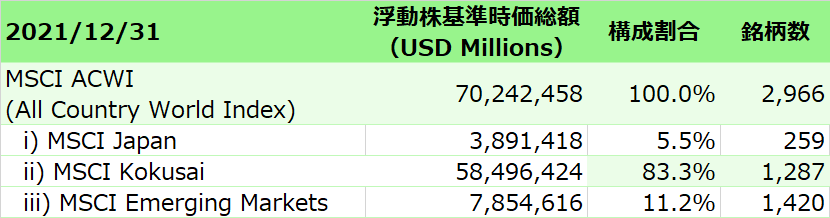

2021年12月末における世界の株式時価総額

次に、最新の2021年12月末の状況です。

これを見ると、

日本(Japan):先進国(Kokusai):新興国(Emerging Markets) = 5.5 : 83.3 : 11.2 ~ 6 : 83 : 11

となっていることがわかります。

今回は再び日本の割合が6%を割り込み、先進国(特に米国)の割合が上昇しています。

ちなみに、銘柄数は全体で2,979銘柄から2,966銘柄へと、前回と比較して13銘柄減少(日本 -13、先進国 -2、新興国+2)しています。日本の存在感低下が顕著ですね。

いずれにしても合計2,966銘柄となっており、分散投資という観点では、これだけ幅広く投資できれば十分ですね!

今なら1本の投資信託で、このように3,000銘柄近くに手軽に分散して投資することが可能です(投資信託によっては約9,000銘柄のものも)。

毎回書いてますが、本当にいい時代になりました!

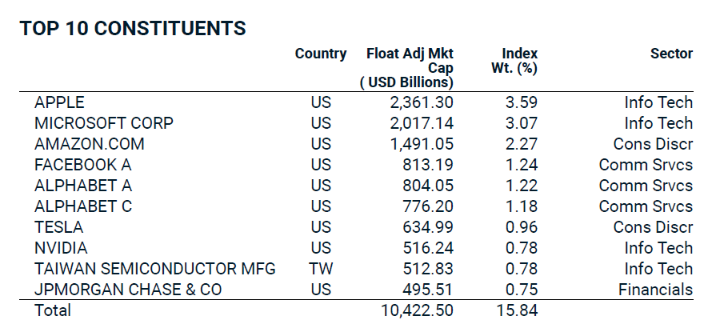

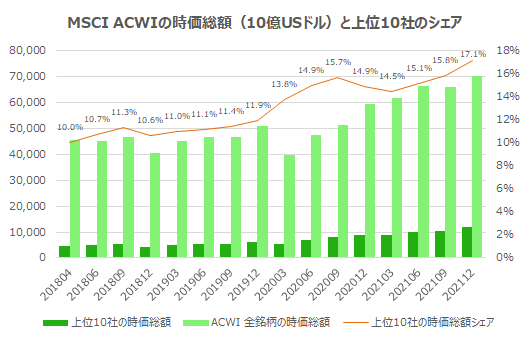

MSCI ACWI(オール・カントリー・ワールド・インデックス)の構成銘柄トップ10

日本、先進国、新興国をすべて合わせたMSCI ACWI(オールカントリーワールドインデックス)の構成銘柄上位10銘柄を確認していきます。

まず前回3ヶ月前は以下の通りです。

MSCI ACWI(オールカントリーワールドインデックス)の構成銘柄上位10社(2021年9月末):MSCI ACWI factsheetより

そして、今回の2021年12月末は次のようになっています。

MSCI ACWI(オールカントリーワールドインデックス)の構成銘柄上位10社(2021年12月末):MSCI ACWI factsheetより

3ヶ月前と比べると、以下のようなことがわかります。

- JPMORGAN CHASE & CO に代わってUNITEDHEALTH GROUPが10位に

- TESLAが7位から4位に上昇

- 上位10社の時価総額(Float Adj Mkt Cap)合計は約12兆ドルで、15%強上昇

- 上位10社の占める割合が15.84%から17.10%へと上昇(一体どこまで上昇するのでしょうか、、、)

なお、FACEBOOK Aは社名変更でMETA PLATFORMS Aになっています。

2018年4月以降について、上位10社のシェアを見ると、過去最高を更新している状況です(折れ線グラフが、全時価総額に対する上位10社の時価総額の割合です)。

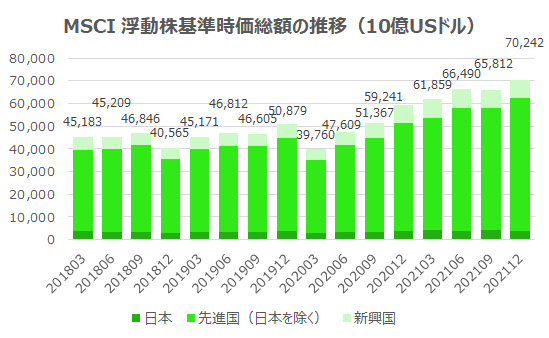

2021年12月末までのMSCI浮動株基準時価総額の推移

2018年3月末以降の推移を四半期ごとに見ると以下のグラフのようになっています。

パッと見ではわかりづらいですが、2018年3月時点における日本は8%、2021年12月時点では5.5%と存在感が低下し続けている状況です。

基本は時価総額の変動に任せて時価総額ベースで保有していればよいと思いますが、この記事を読まれている方でお仕事をされている方は、ほとんどの方が日本でお仕事をされ、日本円を稼いでいるかと思います。

そういった方は、以下の記事で紹介したような考え方で、保有されている金融資産はあえて日本以外を少し多めに、というのも一つの考え方になります(ちなみに、「日本人だから日本株式だけに投資する」というのはオススメ致しません!)。

日本経済の成長が期待しづらい中、自分の時間を使って働く収入も(各個人で事情は異なると思いますが、一般論で言えば)増加が見込みづらいかと思いますので、せめて自分のお金には海外で働いてもらうことで全世界並みの成長を享受していきたいところです。

また時価総額の絶対水準をグラフにすると次のようになります。

9月末の約65.8兆ドルから6.7%ほど増加し、12月末には約70.2兆ドルとなっています。

(もちろん個別銘柄で見れば、勝者、敗者の優劣はいろいろだと思います。それが事前に予測できればいいのですが、それは難しい、だからこその分散投資です!)

アセットアロケーションに正解はない、と言われることもありますが、資産形成ハンドブックでは、

全世界の株式を時価総額ベースで保有する

というのが基本的な考え方になると考えています。

ご参考としていただけましたら幸いです。