本記事の関連動画(YouTube)です。

よろしければ、チャンネル登録、高評価、コメントお願い致します!

/////////////////////////////////

私たちの公的年金は、賦課方式と呼ばれる、基本的に現役世代が収めている保険料が、受給者(主に高齢者)に給付される形になっていることは以下の記事でご説明させて頂きました。

ただ、この記事でも出てきましたが、過去に収められた保険料が積立金として、年金積立金管理運用独立行政法人(GPIF、the Government Pension Investment Fund)という機関によって継続的に運用されています。

その額、ナント約170兆円弱という金額です!

これだけの金額を運用しているGPIFですが、そのアセットアロケーション(資産配分)はどうなっているのでしょうか?

ちょうど2020年3月末に新しいアセットアロケーションが発表されましたので、本日はその内容を確認していきたいと思います。

GPIFの新しいアセットアロケーション

では、早速新しいアセットアロケーション(GPIFの言葉では、「基本ポートフォリオ」という言葉になっていますが、同じ概念とお考え頂ければと思います)を確認していきます。

プレスリリースとしては、以下のリンクで概要が説明されています。

「基本ポートフォリオの変更について(概要)」(GPIFのホームページより)

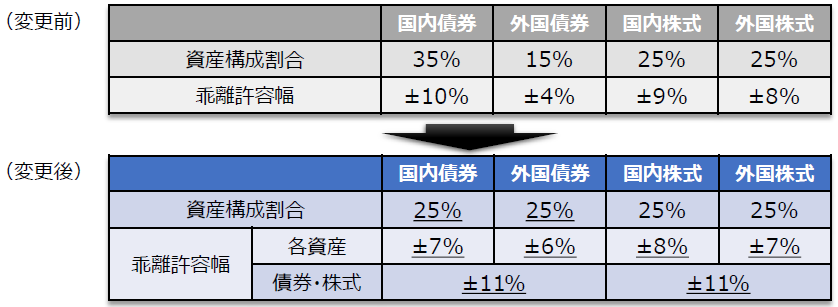

以下の表にあるように、国内債券、外国債券、国内株式、外国株式の4つのアセットクラスについて、これまでは35%:15%:25%:25%とされていたものが、新しく25%:25%:25%:25%と均等配分になりました!

国内・外国、株式・債券でそれぞれ2✕2、つまり4分の1ずつ、ということで非常にシンプルですね。このようなアセットアロケーションを選定した根拠としては、次のように説明されています。

新しい基本ポートフォリオは、運用目標(実質的な運用利回り※:1.7%)を満たしつつ、最もリスクの小さいポートフォリオを選定したものであり、国内の金利低下によって国内債券の利回りが低下している状況等に伴い、国内債券の割合が減少した一方、相対的に金利が高い外国債券の割合が増加しました。※名目運用利回りから名目賃金上昇率を差し引いたスプレッド。

国内債券への新規投資は適切ではないということは、これまでも公表されていましたし、当ブログでもご説明してきました(以下の記事をご覧ください)。

やっぱり国内債券インデックスファンドを買ってはいけない!少なくとも今は。~公的年金を運用する年金積立金管理運用独立行政法人(GPIF)が運用の年度計画を変更~

GPIFが定義するアセットクラスのベンチマークは?

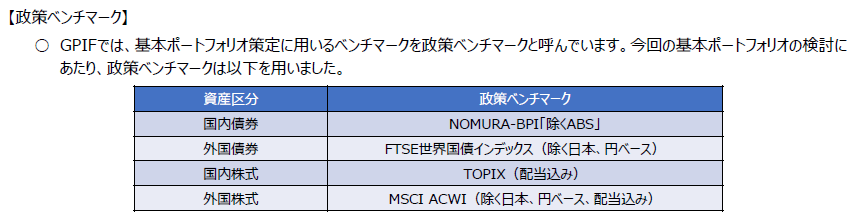

シンプルに、国内債券、外国債券、国内株式、外国株式という記載になっていますが、それぞれのアセットクラスは実際には何が基準となっているのでしょうか。

GPIFでは、次のように資産区分(アセットクラス)ごとに、政策ベンチマークと呼ばれるベンチマーク(基準とするインデックス)を定めています。

- 国内債券:NOMURA-BPI「除くABS」

- 外国債券:FTSE世界国債インデックス(除く日本、円ベース)

- 国内株式:TOPIX(配当込み)

- 外国株式:MSCI ACWI(除く日本、円ベース、配当込み)

国内債券

国内債券のベンチマークは、国内債券の代表的なインデックス、NOMURA-BPIでABSを除いたものとなっています。NOMURA-BPIについては次の記事をご覧ください。

日経平均株価(日経225)やTOPIX(東証株価指数)などのインデックスとは?(5)NOMURA-BPI総合(NOMURA-ボンド・パフォーマンス・インデックス総合)

外国債券

外国債券のベンチマークは、以下のようなインデックスで、国内で販売されているインデックスファンドとしては、一般的に「先進国債券インデックスファンド」のベンチマークとして使われているものになります。

FTSE世界国債インデックス(除く日本、円ヘッジ・円ベース)は、FTSE Fixed Income LLCにより運営され、世界主要国の国債の総合収益率を各市場の時価総額で加重平均した債券インデックス(為替ヘッジを行なう円ベースの指数)です。

ご参考:FTSE World Government Bond Index (WGBI) factsheet(英語)

国内株式

国内株式は、TOPIX(東証株価指数)がベンチマークとなっており、4つのアセットクラスのベンチマークの中では、最も広く知られているものではないかと思います。

外国株式

外国株式のベンチマークは、MSCI ACWI(除く日本、円ベース、配当込み)と呼ばれるもので、これは日本を除く先進国および新興国を対象とした世界の株式インデックスになります。以下の記事で説明しているインデックスから、日本のみを除いたものとなっています。

日経平均株価(日経225)やTOPIX(東証株価指数)などのインデックスとは?(6)MSCI ACWI(MSCI アクイ/オールカントリー)

このように、外国債券、外国株式と一言で言っても、債券の方は先進国のみを対象に、株式の方は先進国のみならず新興国も対象にしているということで、カバーされている範囲が異なっているわけです。

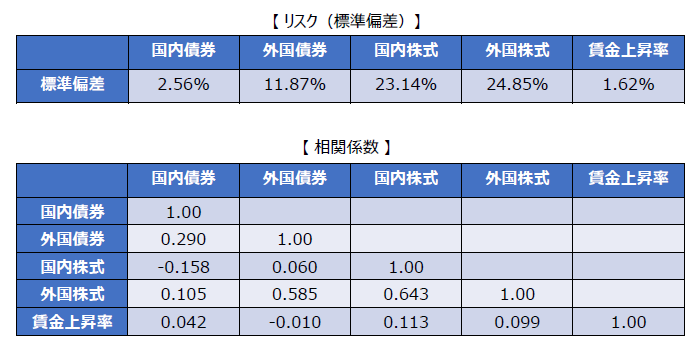

各アセットクラスのパラメータ(リターン、リスク、相関係数)は?

アセットクラスを確認したので、次に、それぞれのアセットクラスに対して、どういったリターン(利回り)、リスク(ボラティリティ)、相関係数が想定されているのか確認していきます。

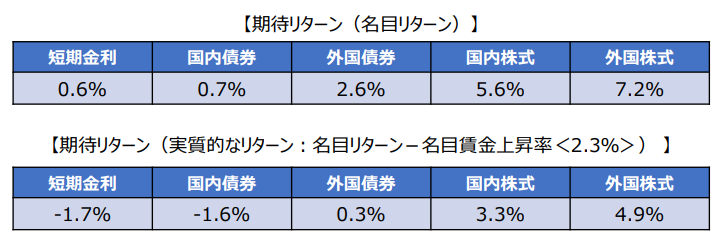

GPIFの資料によると、今後25年間にわたる想定として、次のようになっています(名目リターンの方をご覧ください)。

リターンについては、株式は5.6~7.2%、債券は0.7~2.6%といった水準になっています。

一方、リスク(ボラティリティ)については、株式が23~25%程度、債券は国内と外国で大きく異なり、2.5%~12%と開きがあります。

さらに、相関係数については、国内債券と国内株式についてはいくらかマイナス(負の相関)となっていますが、他のアセットクラスについてはすべてプラスとなっています(賃金上昇率との相関を除く)。

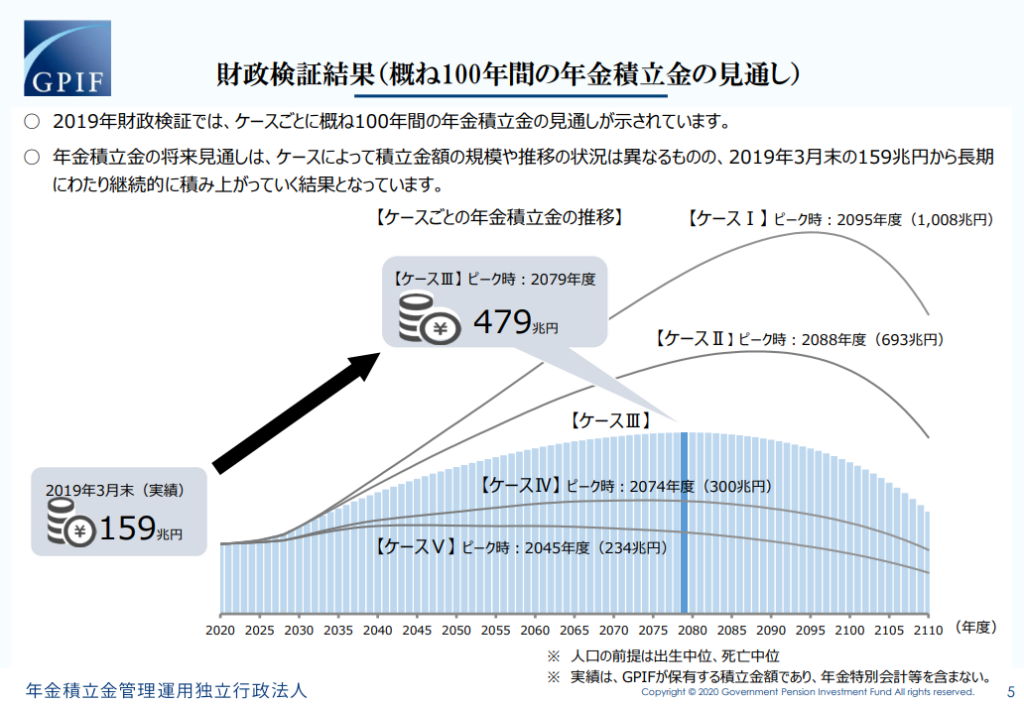

今後100年間にわたる年金積立金の見通し

このようなアセットクラスごとの前提に加えて、公的年金の財政検証で想定される経済シナリオに応じて、現在170兆円弱もの年金積立金は、どのように推移していくと想定されているのでしょうか。

年金の話なので時間軸が非常に長く、今後100年間にわたる見通しとして、次のようになっています。

ここに示されている中で最も厳しい前提である【ケースⅤ】でも、積立金残高のピークは2045年度に234兆円と、今後も増加していくことが見込まれているわけです(ちなみに、財政検証ではシナリオⅥとして、マイナス成長となるシナリオについても検証されています)。

まったくもって「公的年金が破綻する!」などという状況ではないことがご理解頂けるのではないでしょうか。

経営委員会の議事録で議論が確認できます

このようにアセットアロケーションを策定するために、GPIFの経営委員会で議論されてきたわけですが、その議事録が公開されています。

基本ポートフォリオ策定に係る経営委員会議事概要(GPIFホームページより)

以下、筆者が少し気になったポイントを取り上げてみたいと思います。

委員

また、現行の4資産の区分にするべきなのか、あるいは内外区分を撤廃して、株式と債券という区分にするべきなのかについても議論した。債券についてはライアビリティーとの関係があるので、現実論として国内債券と海外債券は分けたままでいいのではないかという議論になったが、株式については、企業活動がグローバルになってきており、近年、日本株、海外株との相関係数が高くなって いる 、内外区分を撤廃している海外公的年金基金も ふ えてきているので内外区分を撤廃するほうがよいのではないかという意見があり、引き続き検討していきたい。

委員A

株式について、これまで 国内外で フィフティー・フィフティーに分けていたのは、どういう理由なのか。

委員B

資産を分けて最適ポートフォリオをつくるときには、リスク・リターンの特性に応じて、一まとめの資産クラスにして考える。 以前のグローバル化が進む前 の時代 には 、国内株式と外国株式を分けて考えるのが、リスク・リターンの特性が異なるという観点からして合理性があったのだろうと思う。 しかし、 グローバル化の進展とともに内外株式を区別することが必ずしも資産カテゴリーとして合理的な区分ではなくなってきているということが大きな背景にあると思う。

P.1~2

筆者は、国内株式と外国株式に分けていたのは、

国内株式は日本のGDP(特に営業余剰)にリンクしていて、GDPのうち雇用者報酬や営業余剰から公的年金保険料が支払われるため

だと勝手に思っていたのですが、そういうわけではないようです。

シンプルにリスク・リターンという観点であれば、企業がグローバル化してきていることも考えれば、内外区分の必要性は低くなっていると筆者も思います。

委員A

債券は国内債券と外国債券と分かれるが、国内債券については、日本の経済の拡大とリンクする。長期の視点で考えると、グローバルの経済成長と比べて日本経済はそれほど成長しないと考えられるので、グローバルの成長の果実を年金資産の運用に取り入れるべきである。名目の年金資産は 50 年間減らないので、年金資産を積み立てていく局面であり、短期の変動は年金の支給に影響がないことから、いかに長期の安定成長を取り込むべきかを考えると株式になるのではないかと思う。

P.18

「グローバルの経済成長と比べて日本経済はそれほど成長しないと考えられるので、グローバルの成長の果実を年金資産の運用に取り入れるべき」というのは、まさにその通りだと思います。激しく同意します!

年金資産については、今後50年程度はまだ積み立てていく局面、ということなので、人生でいうところの資産形成期というわけですね。

ということで、本日は我らが公的年金の積立金を運用しているGPIFのアセット・アロケーションを確認しました。

結論としては、国内債券、外国債券、国内株式、外国株式のそれぞれに4分の1という至ってシンプルな配分になっています。結果としてはシンプルですが、その結論を至るまでには、専門家が様々観点から分析、議論されています。

一般の方が資産形成していくにあたっては、この結論をそのまま採用するというのも一つの選択肢かと思います。