私たち日本人の公的年金を運用している年金積立金管理運用独立行政法人(GPIF)が、運用の年度計画を変更したと発表しています。

公的年金、国内債投資減少へ マイナス金利で

2018/9/27付 日本経済新聞 朝刊

公的年金を運用する年金積立金管理運用独立行政法人(GPIF)は26日、運用の年度計画を変更したと発表した。25%を下限とする国内債券の投資比率を現預金などの短期資産と合算して判断する。結果として国内債投資が減る見通し。

日銀のマイナス金利政策の影響で国内債に投資しづらい環境が続き、足元の国内債は27%まで低下した。現行の下限25%を守るために、低金利の国内債への投資を続けることは不利益になると判…

9/27付 日本経済新聞より引用(続きは有料会員の方のみです)

これまで資産形成ハンドブックでも、少なくとも今は国内債券インデックスファンドを買うべきではない、ということでご説明してきましたが、公的年金を運用する世界最大の機関投資家であるGPIFが国内債券への新規投資は慎重に考えていく必要があると判断したということです。

では、具体的に見ていきましょう。

年金積立金管理運用独立行政法人(GPIF)の運用計画の変更内容

公表資料を確認すると、以下のような記載があり、下線部分が今回追加された記載(変更箇所)です。

モデルポートフォリオに即し、次の基本ポートフォリオに基づき、年金積立金の管理及び運用を行う。

ただし、国内債券の償還金及び利金が積み上がる中、近時の市場環境において国内債券への機械的な再投資は必ずしも被保険者の利益にならない可能性があることを踏まえ、当面の対応として、国内債券の資産構成割合の乖離許容幅については、弾力的に適用する。

なお、弾力的に適用する場合であっても、国内債券と短期資産を合算した資産構成割合は国内債券の乖離許容幅の範囲内にとどめるとともに、市場環境を踏まえたリスク管理を徹底した上で、経営委員会に適切に状況報告を行い、市場環境等に変化があれば、本措置を見直すこととする。

何が変更されたのかを一言でざっくり言うと、

これまでは国内債券の償還金や利金を国内債券に再投資していたが、今後は新規で国内債券を購入することは様子を見ていくことにした

といった感じです。

債券というのは、満期まで保有すると元本が返ってきます(償還されます)し、保有期間中はクーポン(利金)を受け取ることができるので、保有しているとキャッシュフローが入ってくるわけです。

これまではそのお金を同じように国内債券に再投資していたわけですが、新規で国内債券を同じように買うのはちょっと様子を見ることにしよう、となったわけです。

では、そもそもGPIFはどのようなアセット・アロケーションだったのでしょうか。

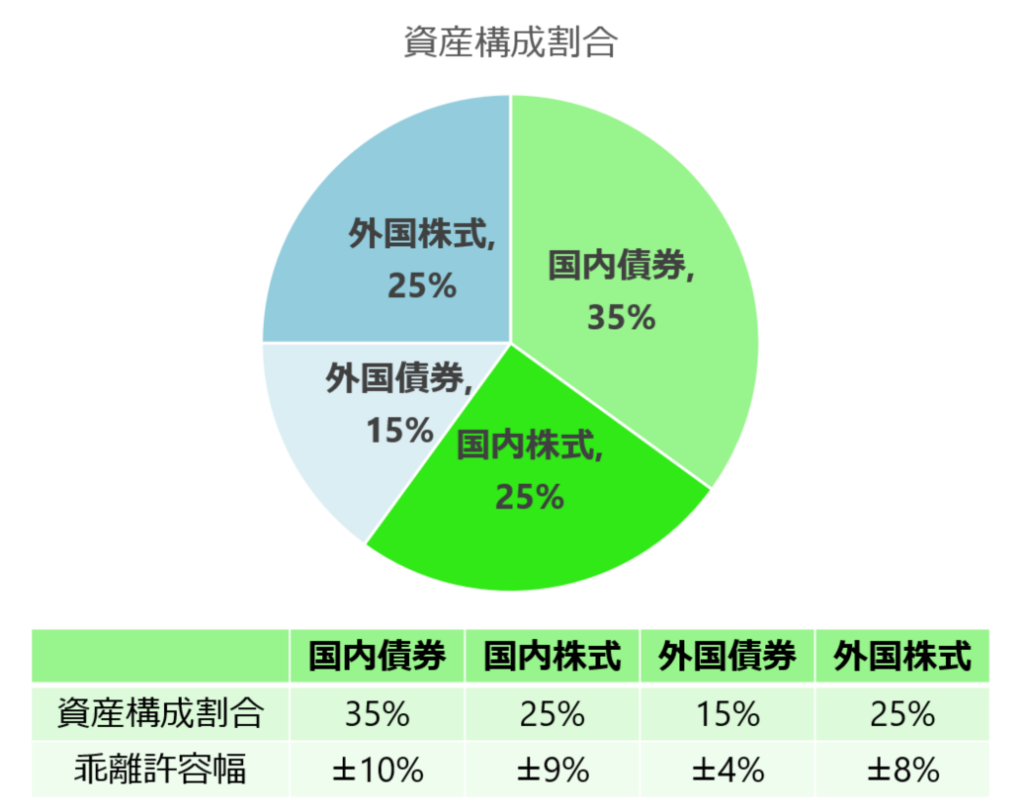

そもそもGPIFのアセット・アロケーション(基本ポートフォリオ)は?

以下のグラフおよび表にある通り、

- 国内債券 35%

- 国内株式 25%

- 外国債券 15%

- 外国株式 25%

となっています。

このアセット・アロケーション(基本ポートフォリオ)を基本にしつつ、乖離許容幅を設けているので、そのくらいの幅まではずれたとしても許容することにしましょう、という方針で運用しているわけです。

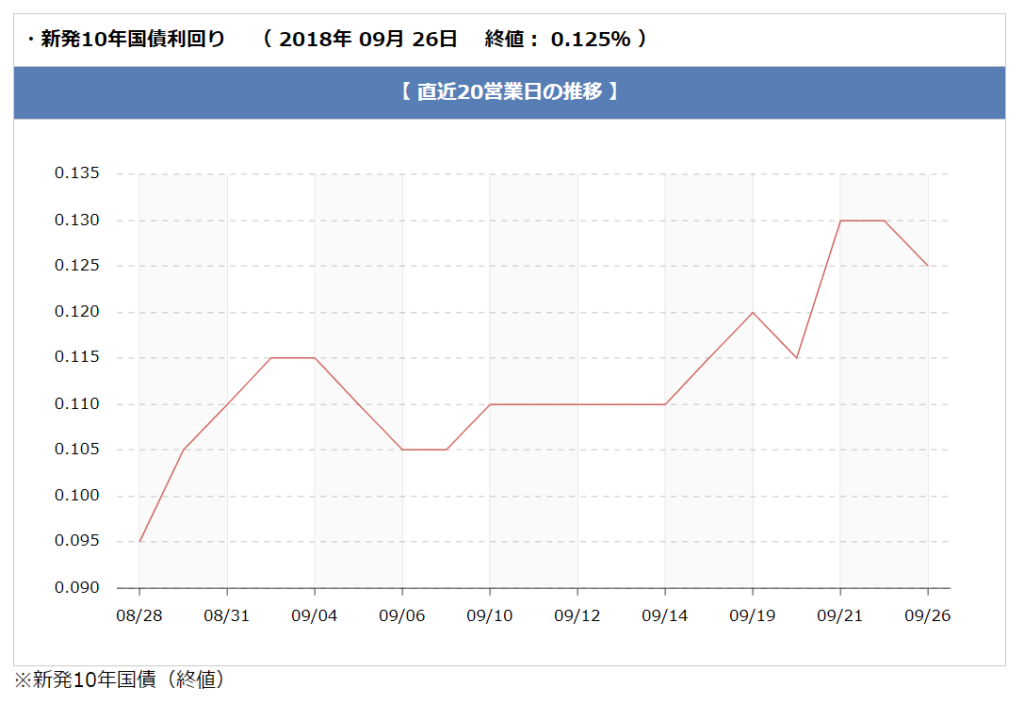

国内債券の利回りはどうなっている?

では、今回新規投資については慎重に考えることになった国内債券の利回りはどのように推移しているのでしょうか。

ここでは債券の代表的な指標としてよく取り上げられる、新発10年国債の利回りを確認してみます。

直近20営業日の利回りは以下のように推移しており、0.095%から始まり、足元では最高0.130%をつけつつ、0.125%まで上昇しています。

新発10年国債利回り(日本相互証券株式会社ウェブサイトより引用)

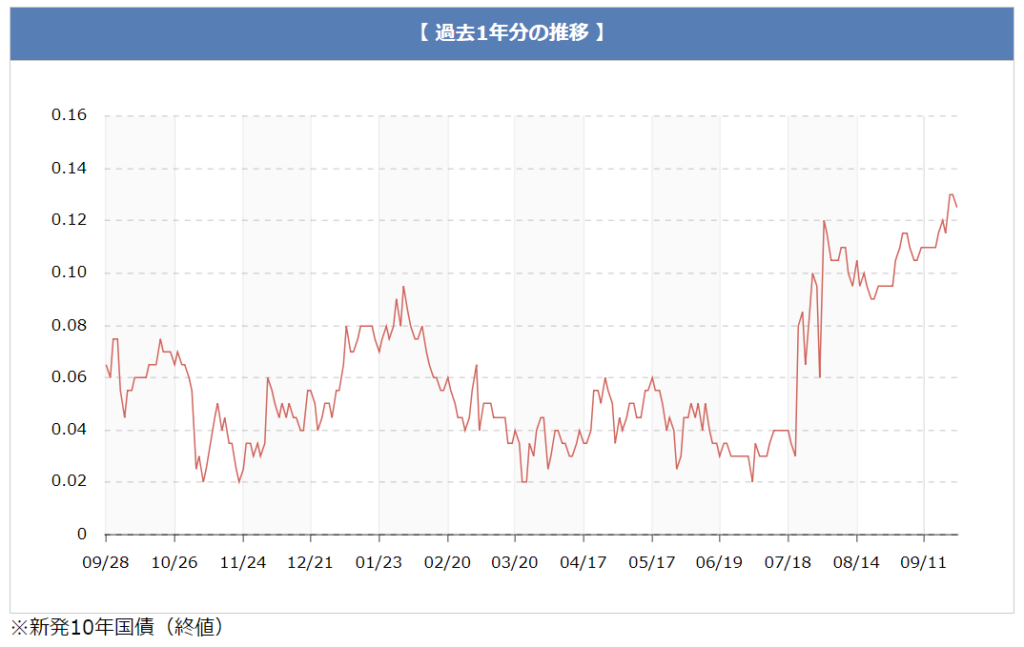

もう少し長期の1年で見てみると次のようになっています。

0.06%くらいから始まり、一時0.02%まで低下しつつ、足元では上記の通り0.125%まで上昇しています。

新発10年国債利回り(日本相互証券株式会社ウェブサイトより引用)

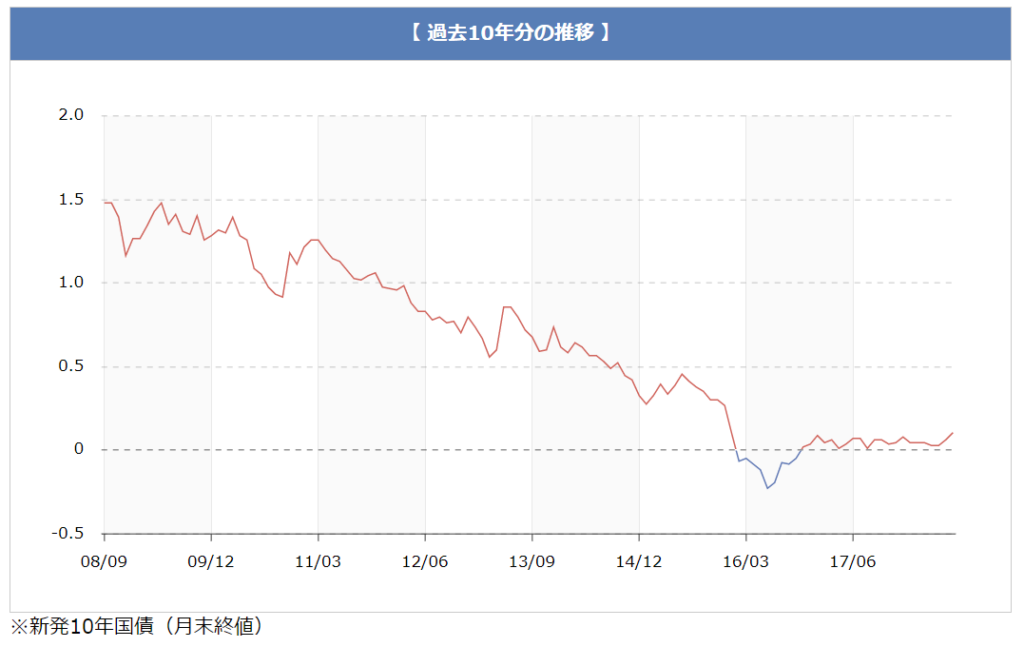

もっと長期、過去10年間で見ると次のようになっています。

1.50%から始まり、一方的に低下しつつ、一時はマイナス利回りの領域にまで突入していました。

そして、ここ2年位は0~0.100%くらいの水準をうろうろしていたわけですが、足元では0.100%を越えて、いくらか上昇の兆しが見えてきているわけです。

新発10年国債利回り(日本相互証券株式会社ウェブサイトより引用)

ここでは詳細は割愛させて頂きますが、債券は購入後、利回りが上昇すると価格は下落しますので損失が発生します。

もちろん、購入後、満期で償還になるまで保有を続けていれば表面的には損失は発生しないのですが、今後利回りが上昇していくことが見込まれるのであれば、ある程度上昇してから購入した方が高い利回りで運用できることになるわけです。

つまり、それまでは現預金の形で置いておいた方がよいのではないか、という判断があるわけです。

個人投資家の場合は?

世界最大の機関投資家であるGPIFが国内債券に投資を行う場合、一回の投資金額はおそらく数百億円から数千億円単位になると思われますから、取引手数料は、率で言えば安くなります(額で見るともちろん大きくなると思います)。

ところが、個人投資家の場合、一般的には、国内債券インデックスファンドなどを利用して投資することになりますから、その運用管理費用(信託報酬)などの運用コストはどんなに安くても0.15%程度、高ければ0.40%くらいになりますから、投資対象である国内債券の利回りが現在のように低い状況では、コスト負けしてしまうのは確実です。

より低コストで運用できるGPIFですら国内債券への新規投資を控えようとしている市場環境において、個人投資家が高めの手数料を払ってしまったら、元本割れすることはほぼ確実です(もちろん金利が低下した際には時価評価することで一時的な含み益になる可能性はゼロではありません)。

個人の方は、現在の市場環境では国内債券インデックスファンドではなく、手数料のかからない個人向け国債や定期預金などを利用されるのが賢明な選択と言えるでしょう。

皆様の資産形成の一助となれば幸いです。

お問い合わせはこちらからお待ちしております。

ブログをメールで購読できます。